中兴通讯中兴通讯2022年报点评:扣非净利润高增,第二曲线持续快速增长东方证券2023-03-24.pdf

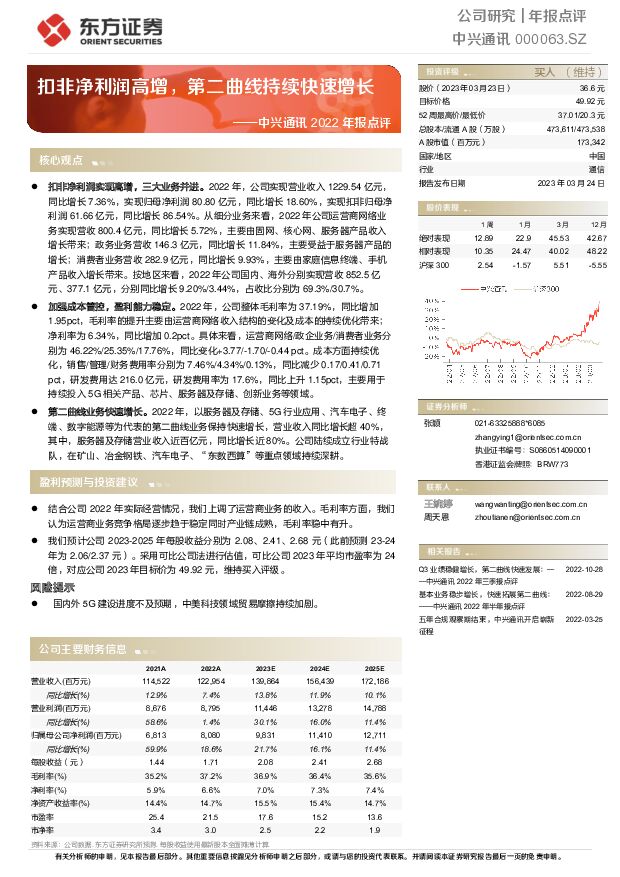

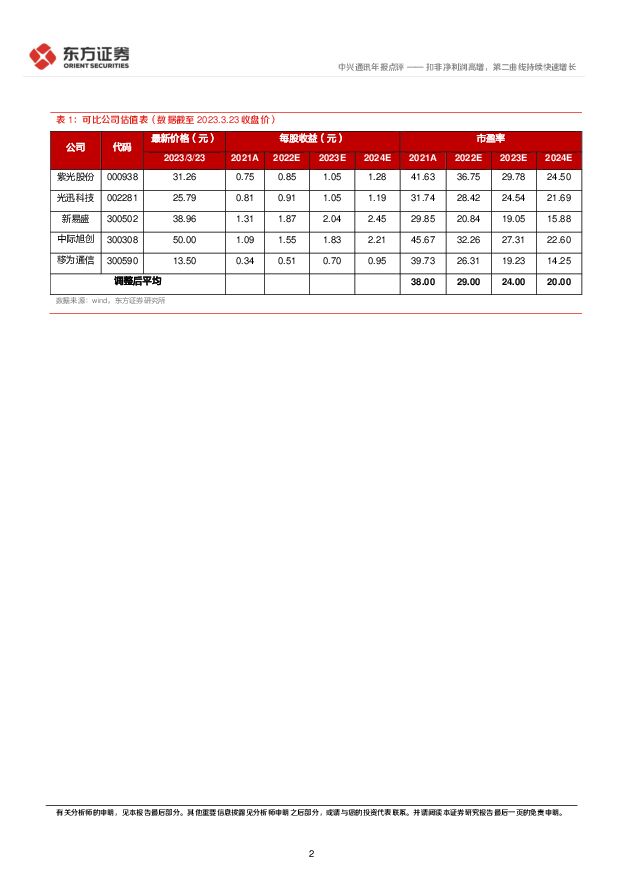

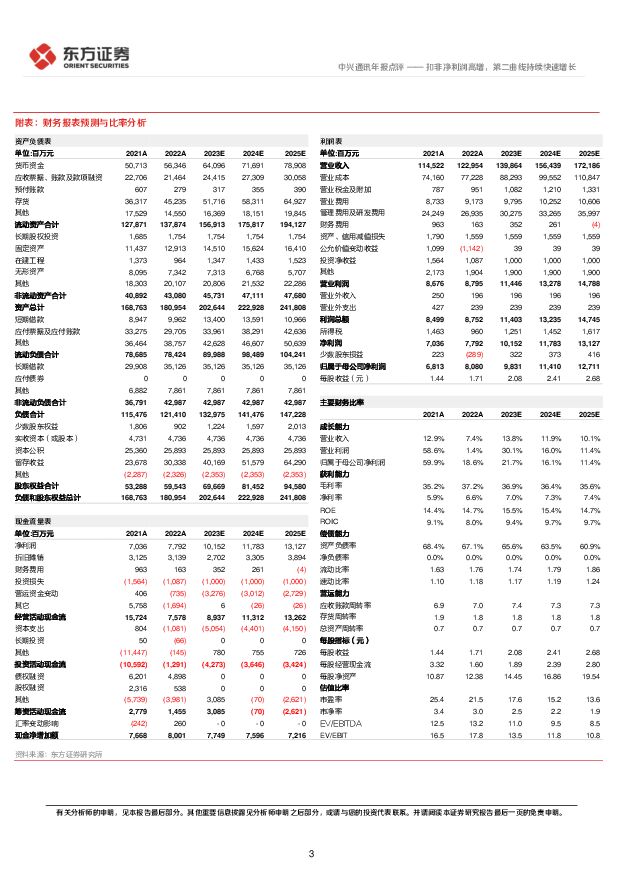

摘要:中兴通讯(000063)核心观点扣非净利润实现高增,三大业务并进。2022 年,公司实现营业收入 1229.54 亿元,同比增长 7.36%,实现归母净利润 80.80 亿元,同比增长 18.60%,实现扣非归母净利润 61.66 亿元,同比增长 86.54%。从细分业务来看,2022 年公司运营商网络业务实现营收 800.4 亿元,同比增长 5.72%,主要由固网、核心网、服务器产品收入增长带来;政务业务营收 146.3 亿元,同比增长 11.84%,主要受益于服务器产品的增长;消费者业务营收 282.9 亿元,同比增长 9.93%,主要由家庭信息终端、手机产品收入增长带来。按地区来看,2022 年公司国内、海外分别实现营收 852.5 亿元、377.1 亿元,分别同比增长 9.20%/3.44%,占收比分别为 69.3%/30.7%。加强成本管控,盈利能力稳定。2022 年,公司整体毛利率为 37.19%,同比增加1.95pct,毛利率的提升主要由运营商网络收入结构的变化及成本的持续优化带来;净利率为 6.34%,同比增加 0.2pct。具体来看,运营商网络/政企业务/消费者业务分别为 46.22%/25.35%/17.76%,同比变化+3.77/-1.70/-0.44 pct。成本方面持续优化,销售/管理/财务费用率分别为 7.46%/4.34%/0.13%,同比减少 0.17/0.41/0.71pct,研发费用达 216.0 亿元,研发费用率为 17.6%,同比上升 1.15pct,主要用于持续投入 5G 相关产品、芯片、服务器及存储、创新业务等领域。第二曲线业务快速增长。2022 年,以服务器及存储、5G 行业应用、汽车电子、终端、数字能源等为代表的第二曲线业务保持快速增长,营业收入同比增长超 40%,其中,服务器及存储营业收入近百亿元,同比增长近 80%。公司陆续成立行业特战队,在矿山、冶金钢铁、汽车电子、“东数西算”等重点领域持续深耕盈利预测与投资建议结合公司 2022 年实际经营情况,我们上调了运营商业务的收入。毛利率方面,我们认为运营商业务竞争格局逐步趋于稳定同时产业链成熟,毛利率稳中有升。我们预计公司 2023-2025 年每股收益分别为 2.08、2.41、2.68 元(此前预测 23-24年为 2.06/2.37 元)。采用可比公司法进行估值,可比公司 2023 年平均市盈率为 24倍,对应公司 2023 年目标价为 49.92 元,维持买入评级。风险提示国内外 5G 建设进度不及预期,中美科技领域贸易摩擦持续加剧

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

东方证券 2023年年报点评:轻资产业务均有所承压,信用减值持续拖累业绩 中原证券 2024-04-12(10页) 附下载

附下载")

东方证券(600958)2023年年报概况:东方证券2023年实现营业收入170.90亿元,同比-8...

347.37 KB共10页中文简体

2天前218积分

-

东方证券 市场环境制约业绩,信用自营贡献增长 国投证券 2024-04-04(4页) 附下载

附下载")

东方证券(600958)事件:公司披露2023年报,全年实现营业收入171亿元(YoY-9%),归母...

571.33 KB共4页中文简体

1周前10818积分

-

东方证券 财富管理业务稳健发展,估值具有安全边际 开源证券 2024-03-28(4页) 附下载

附下载")

东方证券(600958)财富管理业务稳健发展,估值具有安全边际2023年公司营业总收入/归母净利润为...

847.41 KB共4页中文简体

3周前30318积分

-

东方证券 自营稳固,反转持续 国信证券 2024-03-28(6页) 附下载

附下载")

东方证券(600958)核心观点东方证券发布2023年年度报告。2023年,公司实现营业收入170....

436.84 KB共6页中文简体

3周前73218积分

-

东方证券 财富管理业务有所承压,股质规模进一步压缩 国联证券 2024-03-28(4页) 附下载

附下载")

东方证券(600958)事件:东方证券发布2023年报,公司累计实现营业收入170.9亿,同比-8....

335.82 KB共4页中文简体

3周前91518积分

-

中兴通讯 运营商业务主导增长,算力基建带来长期价值 华金证券 2024-03-26(5页) 附下载

附下载")

中兴通讯(000063)投资要点事件:中兴通讯发布2023年年报。2023年度公司实现营业收入1,2...

306.43 KB共5页中文简体

3周前75518积分

-

中兴通讯 2023年经营稳健,研发保持高强度投入 国信证券 2024-03-14(10页) 附下载

附下载")

中兴通讯(000063)核心观点中兴通讯2023年全年实现营收1242.5亿元(同比+1.1%),归...

814.19 KB共10页中文简体

1个月前49218积分

-

中兴通讯 23年业绩符合预期,三大业务毛利率持续提升 中泰证券 2024-03-11(5页) 附下载

附下载")

中兴通讯(000063)投资要点公告摘要:公司发布2023年年度报告,实现营业收入1242.51亿元...

570.86 KB共5页中文简体

1个月前54818积分

-

中兴通讯 盈利能力表现优异,关注第二曲线尤其是AI算力进展 群益证券 2024-03-11(3页) 附下载

附下载")

中兴通讯(000063)结论与建议:公司发布2023年年报,2023年实现营业收入1,242.51亿...

397.54 KB共3页中文简体

1个月前59218积分

-

中兴通讯 业绩稳健增长韧性足,AI算力+网络+芯片有望驱动持续成长 天风证券 2024-03-11(4页) 附下载

附下载")

中兴通讯(000063)事件:中兴通讯发布2023年度报告,实现营业收入1242.5亿元,同比增长1...

711.75 KB共4页中文简体

1个月前44318积分

-

中兴通讯 业绩稳定增长,积极拓展算力第二曲线 国联证券 2024-03-11(3页) 附下载

附下载")

中兴通讯(000063)事件:公司发布2023年年报。2023年公司实现营业收入1242.51亿元,...

352.45 KB共3页中文简体

1个月前45718积分

-

中兴通讯 业绩稳健提升,增长依然是第一要务 国投证券 2024-03-11(5页) 附下载

附下载")

中兴通讯(000063)事件:2024年3月9日,公司发布2023年年度报告。2023年度,公司实现...

792.33 KB共5页中文简体

1个月前7618积分

-

中兴通讯 Improved margins in 2023 招银国际 2024-03-11(6页) 附下载

附下载")

中兴通讯(000063)ZTE released its FY23results.Revenue g...

932.6 KB共6页中文简体

1个月前23518积分

-

中兴通讯 2023年年度报告点评:“连接+算力”拓展深化,增长仍为第一要义 国元证券 2024-03-11(7页) 附下载

附下载")

中兴通讯(000063)事件:3月8日,中兴通讯发布2023年度报告。报告期内,公司实现营业收入12...

1.24 MB共7页中文简体

1个月前64118积分

-

中兴通讯 公司信息更新报告:三大业务毛利率均实现增长,“连接+算力”加速拓展 开源证券 2024-03-10(4页) 附下载

附下载")

中兴通讯(000063)2023年业绩稳健增长,盈利能力持续增强,维持“买入”评级2023年公司实现...

824.52 KB共4页中文简体

1个月前8018积分

-

中兴通讯 2023年报点评:业绩稳健增长,算力全栈部署激发未来潜力 民生证券 2024-03-09(4页) 附下载

附下载")

中兴通讯(000063)事件:2024年3月8日,公司发布2023年报,2023年公司实现营收124...

708.42 KB共4页中文简体

1个月前51718积分

-

中兴通讯 公司深度报告:5G-A扬帆风正劲,踏AI增长新浪潮 开源证券 2024-02-08(22页) 附下载

附下载")

中兴通讯(000063)全球ICT领域龙头,研发赋能“连接+算力”,打造第二曲线新增长引擎公司是全球...

2.53 MB共22页中文简体

2个月前93418积分

-

东方证券 公司季报点评:三季度自营环比显著增长,前三季度归母净利润同比+42.7% 海通国际 2023-12-19(14页) 附下载

附下载")

东方证券(600958)投资要点:2023年第三季度公司除自营收入环比显著增长外,其余业务同比及环比...

2.12 MB共14页中文简体

2023-12-2028718积分

-

东方证券 反转进行,价值重估 国信证券 2023-11-24(8页) 附下载

附下载")

东方证券(600958)事项:国信非银观点:基于权益市场波动对证券业务的影响,我们对公司的盈利预测下...

460.8 KB共8页中文简体

2023-11-2710018积分

-

中兴通讯 ICT设备龙头助力产业互联网发展 南京证券 2023-11-24(27页) 附下载

附下载")

中兴通讯(000063)摘要在我国大力发展数字经济的背景下,运营商拥抱数字化转型,大力发展数字网络建...

3.26 MB共27页中文简体

2023-11-2791218积分