中国移动政企业务保持高增,公司业绩符合预期国联证券2023-03-24.pdf

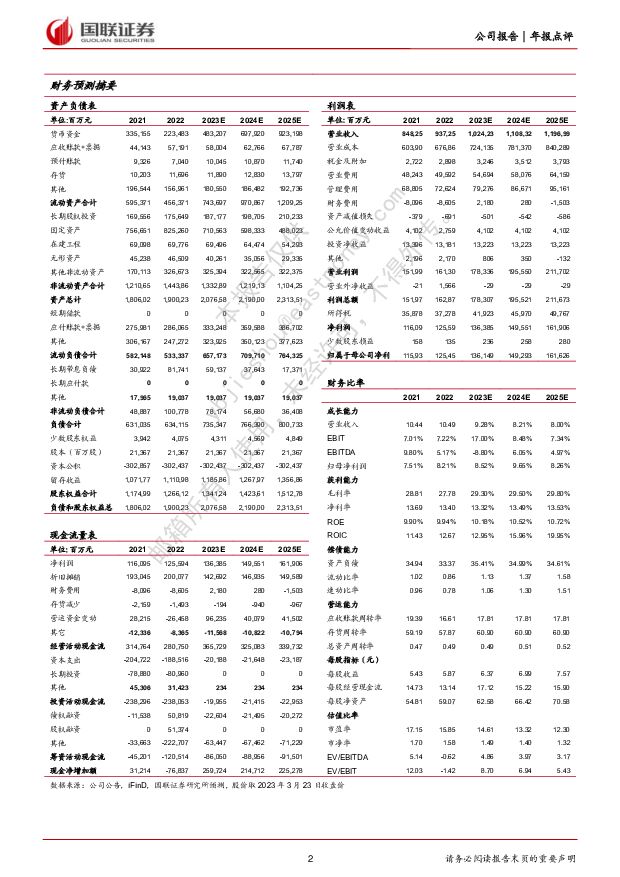

摘要:中国移动(600941)事件:3月23日晚,公司发布2022年度报告,公司实现主营业务收入9372.59亿元,同比上升10.5%。归属于母公司净利润达到1254.59亿元,同比增长8.21%。CHBN客户规模、收入规模全面增长,HBN收入占通信服务收入比达到39.8%,同比提升4.1个百分点。EBITDA达到3291.76亿元,同比增长5.8%。基础业务保持稳健增长,移动和固网业务ARPU持续提升2022年,公司移动通信服务实现8120.58亿元,同比增长8.1%。个人市场稳中有升,收入达4887.74亿元,同比增长1.1%,移动ARPU达49.0元,同比增长0.4%;移动客户9.75亿户,净增1,811万户,创三年新高。家庭市场快速增长,收入达1166.14亿元,同比增长16.0%,家庭客户综合ARPU达42.1元,同比增长5.8%,家庭宽带客户达2.44亿户,净增2,578万户。政企业务保持高增,资本开支略有下滑2022年,公司政企市场收入达1682亿元,同比增长22.6%,数字政府累计签约项目达200亿。移动云收入503亿元,同比增长108.1%;IDC收入253.5亿元,同比增长17.2%;CDN收入27.3亿元,同比增长11.2%;ICT收入192.7亿元,同比增长33.7%;物联网收入154.4亿元,同比增长35.5%;大数据收入31.8亿元,同比增长96.1%;5G专网收入25.5亿元,同比增长107.4%。2023年公司计划资本开支1832亿元,同比下降1.08%,其中连接网络投入1029亿元(5G网络占比80.67%)算力网络投入452亿元,能力中台投入141亿元,运营系统和基础设施投入210亿元。盈利预测、估值与评级我们预计公司2023-25年收入分别为10242.37/11083.26/11969.93亿元,对应增速分别为9.28%/8.21%/8.00%,对应CAGR为8.5%净利润分别1361.49/1492.93/1616.26亿元,对应增速8.52%/9.65%/8.26%,EPS分别为6.37/6.99/7.57元/股,对应CAGR为8.81%。鉴于公司作为全球运营商龙头,我们给予公司23年20倍PE,目标价127.4元。维持“买入”评级。风险提示:系统性风险;云基建投资不及预期;产业数字化拓展不及预期

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

家用电器:基于区域拆分看出口景气持续性 国联证券 2024-04-22(12页) 附下载

附下载")

24年以来家电出口两年CAGR超越历史增速区间2024Q1家电出口数量/人民币额/美元额分别同比+2...

1.02 MB共12页中文简体

1天前220积分

-

中际旭创 2023A&2024Q1业绩点评:高端产品放量带动业绩持续高增 国联证券 2024-04-22(3页) 附下载

中际旭创(300308)事件:2024年4月21日,公司发布2023年年度报告和2024年一季度报告...

378.65 KB共3页中文简体

1天前218积分

-

新五丰 产能充裕出栏高增,猪价低迷拖累业绩 国联证券 2024-04-22(3页) 附下载

新五丰(600975)事件:公司披露2023年报,2023年公司实现营收56.32亿元,同比+12....

352.34 KB共3页中文简体

1天前218积分

-

仙乐健康 23年顺利收官,24年发展提速 国联证券 2024-04-22(3页) 附下载

仙乐健康(300791)事件:公司发布2023年报及2024年一季报,2023年实现营收35.82亿...

356.61 KB共3页中文简体

1天前218积分

-

我武生物 黄花蒿滴剂快速放量,点刺产品逐步扩充品种 国联证券 2024-04-22(3页) 附下载

我武生物(300357)事件:公司披露2023年年报和2024年一季报,2023年实现营收8.48亿...

356.97 KB共3页中文简体

1天前218积分

-

三七互娱 分红力度加大,静待新游业绩释放 国联证券 2024-04-22(3页) 附下载

三七互娱(002555)事件:公司发布2023年报:营收165.47亿元,同比增长0.86%;归母净...

357.11 KB共3页中文简体

1天前118积分

-

立华股份 养殖景气低迷致23年业绩承压,24Q1业绩改善显著 国联证券 2024-04-22(3页) 附下载

立华股份(300761)事件:公司披露2023年报,实现营收153.54亿元,同比增长6.28%;归...

351.61 KB共3页中文简体

1天前218积分

-

康恩贝 业绩稳定增长,中药大健康业务加速发展 国联证券 2024-04-22(3页) 附下载

康恩贝(600572)事件:公司发布2023年年度报告,2023全年实现收入67.33亿元(yoy+...

359.06 KB共3页中文简体

1天前218积分

-

金石资源 Q1业绩同比高增,技术平台型公司初具雏形 国联证券 2024-04-22(3页) 附下载

金石资源(603505)事件:4月22日,公司发布一季报,2024年Q1公司实现营业收入4.48亿元...

392.02 KB共3页中文简体

1天前218积分

-

金徽酒 收入利润符合预期,产品结构表现亮眼 国联证券 2024-04-22(3页) 附下载

金徽酒(603919)事件:公司发布2024年一季报,公司2024Q1实现营业收入10.76亿元,同...

355.7 KB共3页中文简体

1天前218积分

-

火星人 2023年年报点评:行业景气承压,坏账拖累短期业绩 国联证券 2024-04-22(4页) 附下载

火星人(300894)事件:火星人发布2023年报:23年,实现营收21.39亿,同比-6.03%,...

414.64 KB共4页中文简体

1天前118积分

-

华润三九 CHC业务实现快速增长 国联证券 2024-04-22(3页) 附下载

华润三九(000999)事件:公司发布2024年一季报,实现营业收入72.94亿元(yoy+14.8...

352.5 KB共3页中文简体

1天前218积分

-

海康威视 业绩稳健增长,向OT厂商转型打造第二增长曲线 国联证券 2024-04-22(3页) 附下载

附下载")

海康威视(002415)事件:海康威视发布2023年年度报告和2024年第一季度报告,2023年公司...

358.3 KB共3页中文简体

1天前418积分

-

百克生物 带疱疫苗放量驱动业绩增长 国联证券 2024-04-22(3页) 附下载

附下载")

百克生物(688276)事件:公司披露2024年一季报,实现营收2.70亿元,同比增长50.64%,...

354.54 KB共3页中文简体

1天前218积分

-

美联储的缩表和潜在风险:美国小银行的大风险 国联证券 2024-04-22(50页) 附下载

量化宽松后,美联储的政策框架从稀缺准备金转向充裕准备金。联储缩表会明显降低准备金的充裕程度,并可能因...

1.49 MB共50页中文简体

1天前215积分

-

北证策略点评一:“920”号段启用将提升交易效率 国联证券 2024-04-22(5页) 附下载

事件:为落实“深改19条”相关部署,提升上市公司辨识度,方便投资者搜索、交易上市股票,北交所与股转系...

416.27 KB共5页中文简体

1天前210积分

-

中国移动互联网流量年度报告 艾瑞股份 2024-04-19(58页) 附下载

附下载")

网民变化用户规模超于饱和,增速放缓:截至2023年12月,中国移动互联网月独立设备数达13.93亿台...

2.64 MB共58页中文简体

2天前220积分

-

医药生物:门诊统筹有望带动处方外流至零售药店 国联证券 2024-04-21(14页) 附下载

零售药店纳入门诊统筹范围2023年国家医疗保障局办公室发布《关于进一步做好定点零售药店纳入门诊统筹管...

596.97 KB共14页中文简体

2天前020积分

-

通信行业专题研究:Marvell AI day,算力需求推动光互联加速迭代 国联证券 2024-04-21(11页) 附下载

MarvellAI相关业务有望快速增长Marvell于近日举办AIday投资者交流会,介绍了公司在A...

1.04 MB共11页中文简体

2天前220积分

-

钨:供给紧张或将维持,支撑钨价中枢抬升 国联证券 2024-04-21(11页) 附下载

钨:战略稀缺资源,工业的牙齿钨是一种自然界稀有的高熔点金属,具有高密度、高硬度、高耐磨性、高电导率、...

740.05 KB共11页中文简体

2天前220积分