万泰生物万泰生物年报点评:二价HPV疫苗持续引领成长,业绩增长符合预期东方证券2023-03-24.pdf

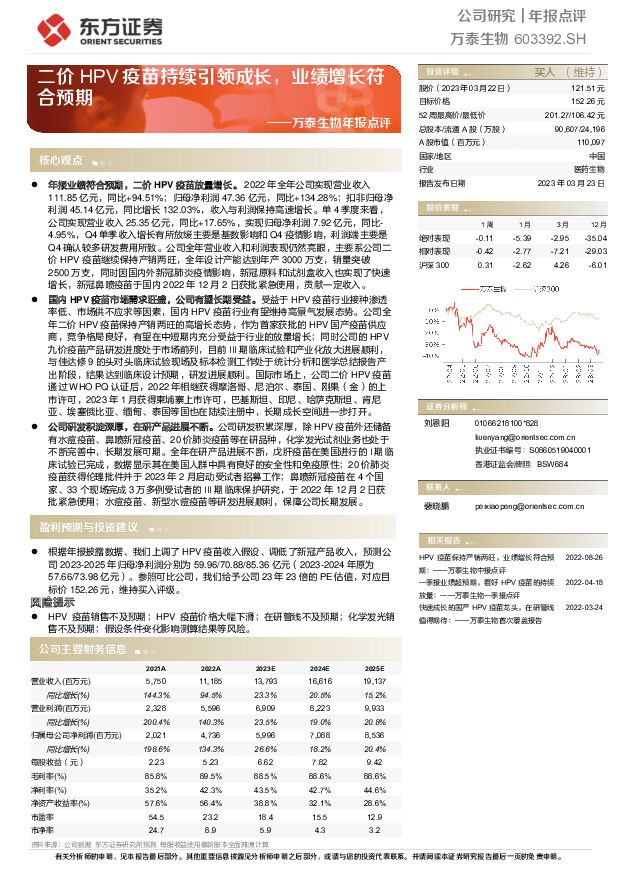

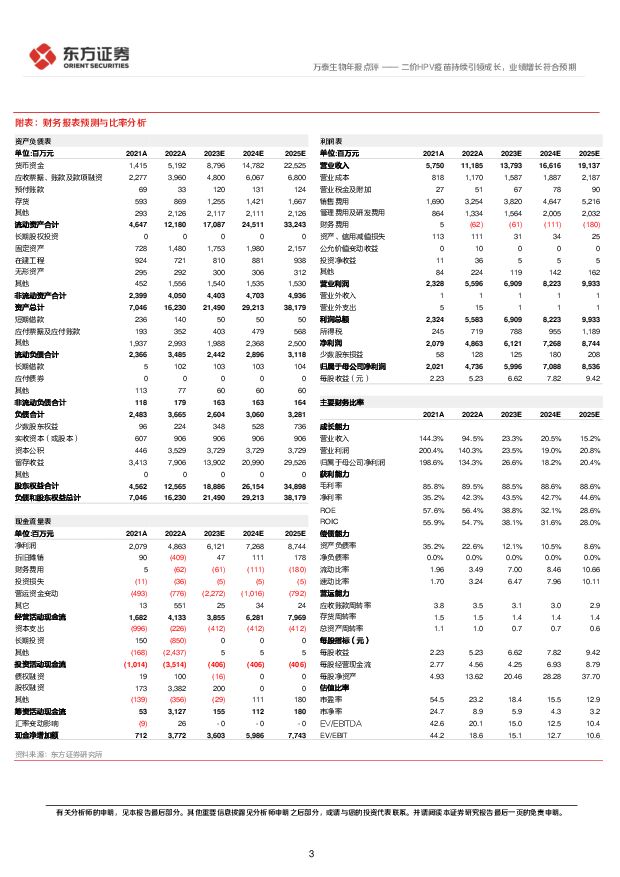

摘要:万泰生物(603392)核心观点年报业绩符合预期,二价HPV疫苗放量增长。2022年全年公司实现营业收入111.85亿元,同比+94.51%;归母净利润47.36亿元,同比+134.28%;扣非归母净利润45.14亿元,同比增长132.03%,收入与利润保持高速增长。单4季度来看,公司实现营业收入25.35亿元,同比+17.65%,实现归母净利润7.92亿元,同比-4.95%,Q4单季收入增长有所放缓主要是基数影响和Q4疫情影响,利润端主要是Q4确认较多研发费用所致。公司全年营业收入和利润表现仍然亮眼,主要系公司二价HPV疫苗继续保持产销两旺,全年设计产能达到年产3000万支,销量突破2500万支,同时因国内外新冠肺炎疫情影响,新冠原料和试剂盒收入也实现了快速增长,新冠鼻喷疫苗于国内2022年12月2日获批紧急使用,贡献一定收入。国内HPV疫苗市场需求旺盛,公司有望长期受益。受益于HPV疫苗行业接种渗透率低、市场供不应求等因素,国内HPV疫苗行业有望维持高景气发展态势。公司全年二价HPV疫苗保持产销两旺的高增长态势,作为首家获批的HPV国产疫苗供应商,竞争格局良好,有望在中短期内充分受益于行业的放量增长;同时公司的HPV九价疫苗产品研发进度处于市场前列,目前III期临床试验和产业化放大进展顺利,与佳达修9的头对头临床试验现场及标本检测工作处于统计分析和医学总结报告产出阶段,结果达到临床设计预期,研发进展顺利。国际市场上,公司二价HPV疫苗通过WHOPQ认证后,2022年相继获得摩洛哥、尼泊尔、泰国、刚果(金)的上市许可,2023年1月获得柬埔寨上市许可,巴基斯坦、印尼、哈萨克斯坦、肯尼亚、埃塞俄比亚、缅甸、泰国等国也在陆续注册中,长期成长空间进一步打开。公司研发积淀深厚,在研产品进展不断。公司研发积累深厚,除HPV疫苗外还储备有水痘疫苗、鼻喷新冠疫苗、20价肺炎疫苗等在研品种,化学发光试剂业务也处于不断完善中,长期发展可期。全年在研产品进展不断,戊肝疫苗在美国进行的I期临床试验已完成,数据显示其在美国人群中具有良好的安全性和免疫原性;20价肺炎疫苗获得伦理批件并于2023年2月启动受试者招募工作;鼻喷新冠疫苗在4个国家、33个现场完成3万多例受试者的III期临床保护研究,于2022年12月2日获批紧急使用;水痘疫苗、新型水痘疫苗等研发进展顺利,保障公司长期发展。盈利预测与投资建议根据年报披露数据、我们上调了HPV疫苗收入假设、调低了新冠产品收入,预测公司2023-2025年归母净利润分别为59.96/70.88/85.36亿元(2023-2024年原为57.66/73.98亿元)。参照可比公司,我们给予公司23年23倍的PE估值,对应目标价152.26元,维持买入评级。风险提示HPV疫苗销售不及预期;HPV疫苗价格大幅下滑;在研管线不及预期;化学发光销售不及预期;假设条件变化影响测算结果等风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药生物深度报告:国产医疗器械竞争力提升,出海大势所趋 中邮证券 2024-04-18(10页) 附下载

附下载")

事件:欧盟或将对中国医疗器材采购启动调查根据彭博社4月15日消息,欧盟或将对中国医疗器械采购启动调查...

607 KB共10页中文简体

11小时前020积分

-

微芯生物 西达本胺卷土重来,联合治疗实体瘤潜力巨大 华福证券 2024-04-18(21页) 附下载

微芯生物(688321)投资要点:预计西达本胺血液瘤超10亿销售峰值,实体瘤增加超过20亿销售202...

2.17 MB共21页中文简体

11小时前018积分

-

晨光生物 棉籽业务承压,总体经营较稳健 德邦证券 2024-04-18(4页) 附下载

晨光生物(300138)投资要点事件:公司发布2023年年度报告。2023年公司实现营业收入68.7...

800.54 KB共4页中文简体

11小时前218积分

-

锦波生物 24Q1归母净利润0.85-1.05亿元,看好公司未来发展 天风证券 2024-04-18(3页) 附下载

锦波生物(832982)事件:公司发布2024Q1业绩预告,预计2024Q1归母净利润0.85-1....

682.17 KB共3页中文简体

11小时前018积分

-

晨光生物 Q4植提加速增长,毛利率大幅承压 中泰证券 2024-04-18(4页) 附下载

晨光生物(300138)投资要点事件:公司2023年实现收入68.72亿元,同比增长9.14%;实现...

453.25 KB共4页中文简体

11小时前018积分

-

晨光生物 公司事件点评报告:业绩稳健增长,各梯次产品持续放量 华鑫证券 2024-04-18(5页) 附下载

晨光生物(300138)事件2024年4月17日,晨光生物发布2023年年度报告。投资要点经营业绩稳...

349.02 KB共5页中文简体

11小时前018积分

-

医药生物周报(24年第16周):肿瘤分子诊断行业情况更新 国信证券 2024-04-17(19页) 附下载

:肿瘤分子诊断行业情况更新 国信证券 2024-04-17(19页) 附下载")

核心观点本周医药板块表现弱于整体市场,医疗服务板块领跌。本周全部A股下跌2.25%(总市值加权平均)...

1.04 MB共19页中文简体

1天前220积分

-

医药生物行业重大事件快评:胰岛素国采接续规则发布,关注相关公司中选情况 国信证券 2024-04-17(10页) 附下载

附下载")

事项:上海阳光采购网发布了《全国药品集中采购文件(胰岛素专项接续)》文件,胰岛素国采接续采购启动。国...

336.72 KB共10页中文简体

1天前020积分

-

花园生物 降本成效显著,VD3产业链景气低迷但高壁垒仍存 国联证券 2024-04-17(3页) 附下载

附下载")

花园生物(300401)事件:公司发布2023年报及2024年一季报,23年公司实现营业收入10.9...

393.27 KB共3页中文简体

1天前418积分

-

生物医药Ⅱ行业周报:AD免疫诊断准确性较高,诺唯赞产品获批探索新市场 太平洋 2024-04-16(19页) 附下载

附下载")

报告摘要本周我们探讨血浆p-tau217免疫分析法诊断AD的准确性及新进展。血浆p-tau217免疫...

1.69 MB共19页中文简体

2天前220积分

-

化工系列研究(十九):合成生物产业化加速,生物基材料有望推动化工行业绿色发展东海证券2024-04-12 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.46 MB共页中文简体

2天前220积分

-

合成生物学行业专题系列三:生物制造继往开来,细分领域皆有可为国投证券2024-04-13 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

2.38 MB共页中文简体

2天前220积分

-

合成生物学周报:上海合成生物学创新中心揭牌,有机硒化物合成取得新进展 华安证券 2024-04-16(18页) 附下载

主要观点:华安证券化工团队发表的《合成生物学周报》是一份面向一级市场、二级市场,汇总国内外合成生物学...

906.83 KB共18页中文简体

2天前220积分

-

万孚生物 聚焦体外诊断POCT,打造国内国际双循环 西南证券 2024-04-16(33页) 附下载

万孚生物(300482)投资要点推荐逻辑: 1) 依托九大技术平台形成丰富产品管线,万孚 POCT ...

3.85 MB共33页中文简体

2天前218积分

-

百克生物公司年报点评:首次覆盖:带疱疫苗销售元年,经营利润快速增长海通国际2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

2.2 MB共页中文简体

2天前018积分

-

特宝生物 派格宾持续放量带动业绩高增长,新产品步入收获期 海通国际 2024-04-15(13页) 附下载

附下载")

特宝生物(688278)投资要点:派格宾持续放量带动公司收入快速增长。特宝生物是一家专注于长效重组蛋...

2.35 MB共13页中文简体

2天前318积分

-

百奥泰 百奥泰:生物类似药高速增长,创新药管线顺利推进 太平洋 2024-04-16(5页) 附下载

百奥泰(688177)事件:2024年3月28日,公司发布2023年年度报告:全年实现营业收入7.0...

742.93 KB共5页中文简体

2天前218积分

-

艾德生物 2023年年报业绩点评:全年业绩超预期,国内外市场加速开拓 中国银河 2024-04-16(4页) 附下载

附下载")

艾德生物(300685)核心观点:事件:公司发布2023年年度报告,公司2023年实现营收10.44...

364.65 KB共4页中文简体

2天前218积分

-

诺泰生物 公司首次覆盖报告:多肽赛道龙头企业,下游需求强劲成长空间广阔 开源证券 2024-04-15(27页) 附下载

诺泰生物(688076)全产业链布局的多肽赛道龙头企业,自选产品业务快速放量打开成长空间诺泰生物是国...

2.78 MB共27页中文简体

2天前118积分

-

梅花生物 全球氨基酸行业龙头,多品类布局持续发力 华福证券 2024-04-15(21页) 附下载

梅花生物(600873)主营氨基酸产品, 产能全球领先。 公司产品以氨基酸为主、 兼顾多品类发展, ...

3.35 MB共21页中文简体

2天前118积分