皓元医药2022年业绩符合预期,看好长期持续高增长天风证券2023-03-24.pdf

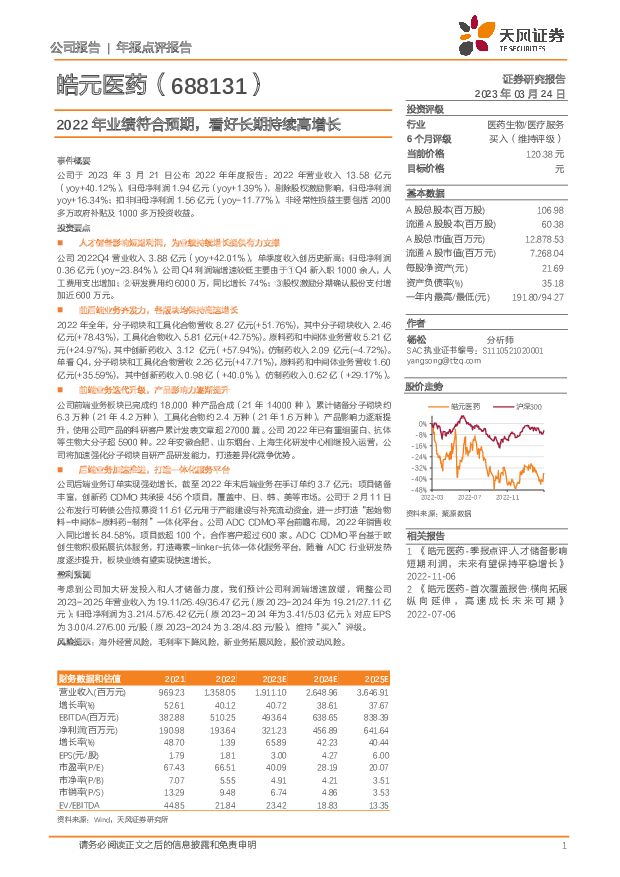

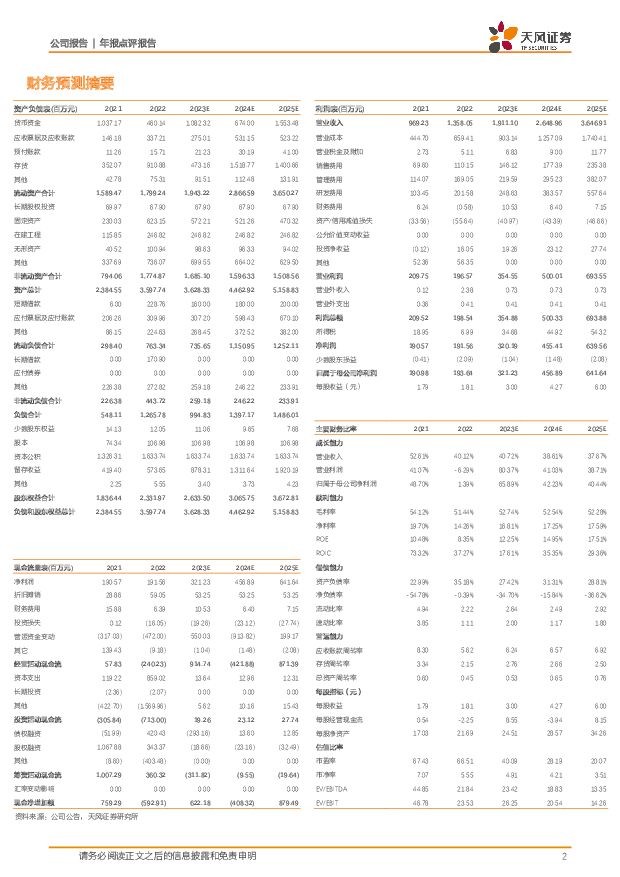

摘要:皓元医药(688131)事件概要公司于2023年3月21日公布2022年年度报告:2022年营业收入13.58亿元(yoy+40.12%),归母净利润1.94亿元(yoy+1.39%),剔除股权激励影响,归母净利润yoy+16.34%;扣非归母净利润1.56亿元(yoy-11.77%),非经常性损益主要包括2000多万政府补贴及1000多万投资收益。投资要点人才储备影响短期利润,为业绩持续增长提供有力支撑公司2022Q4营业收入3.88亿元(yoy+42.01%),单季度收入创历史新高;归母净利润0.36亿元(yoy-23.84%),公司Q4利润端增速较低主要由于①Q4新入职1000余人,人工费用支出增加;②研发费用约6000万,同比增长74%;③股权激励分期确认股份支付增加近600万元。前后端业务齐发力,各版块均保持高速增长2022年全年,分子砌块和工具化合物营收8.27亿元(+51.76%),其中分子砌块收入2.46亿元(+78.43%),工具化合物收入5.81亿元(+42.75%)。原料药和中间体业务营收5.21亿元(+24.97%),其中创新药收入3.12亿元(+57.94%),仿制药收入2.09亿元(-4.72%)。单看Q4,分子砌块和工具化合物营收2.26亿元(+47.71%),原料药和中间体业务营收1.60亿元(+35.59%),其中创新药收入0.98亿(+40.0%),仿制药收入0.62亿(+29.17%)。前端业务迭代升级,产品影响力逐渐提升公司前端业务板块已完成约18,000种产品合成(21年14000种),累计储备分子砌块约6.3万种(21年4.2万种)、工具化合物约2.4万种(21年1.6万种),产品影响力逐渐提升,使用公司产品的科研客户累计发表文章超27000篇。公司2022年已有重组蛋白、抗体等生物大分子超5900种。22年安徽合肥、山东烟台、上海生化研发中心相继投入运营,公司将加速强化分子砌块自研产品研发能力,打造差异化竞争优势。后端业务加速推进,打造一体化服务平台公司后端业务订单实现强劲增长,截至2022年末后端业务在手订单约3.7亿元;项目储备丰富,创新药CDMO共承接456个项目,覆盖中、日、韩、美等市场。公司于2月11日公布发行可转债公告拟募资11.61亿元用于产能建设与补充流动资金,进一步打造“起始物料-中间体-原料药-制剂”一体化平台。公司ADCCDMO平台前瞻布局,2022年销售收入同比增长84.58%,项目数超100个,合作客户超过600家。ADCCDMO平台基于欧创生物积极拓展抗体服务,打造毒素-linker-抗体一体化服务平台,随着ADC行业研发热度逐步提升,板块业绩有望实现快速增长。盈利预测考虑到公司加大研发投入和人才储备力度,我们预计公司利润端增速放缓,调整公司2023-2025年营业收入为19.11/26.49/36.47亿元(原2023-2024年为19.21/27.11亿元);归母净利润为3.21/4.57/6.42亿元(原2023-2024年为3.41/5.03亿元);对应EPS为3.00/4.27/6.00元/股(原2023-2024为3.28/4.83元/股),维持“买入”评级。风险提示:海外经营风险,毛利率下降风险,新业务拓展风险,股价波动风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

消费电子行业研究周报:各大厂商加快芯片开发,持续看好算力投资 天风证券 2024-04-18(27页) 附下载

附下载")

AI:谷歌2024年度云会议:谷歌在其云端AI基础设施中引入了基于Arm的Axion CPU,推出了...

2.09 MB共27页中文简体

2小时前020积分

-

医药行业周报:礼来巴瑞替尼新适应症国内获批上市 太平洋 2024-04-18(3页) 附下载

报告摘要市场表现:2024年4月17日,医药板块涨跌幅+2.22%,跑赢沪深300指数0.68pct...

386.76 KB共3页中文简体

2小时前020积分

-

医药生物深度报告:国产医疗器械竞争力提升,出海大势所趋 中邮证券 2024-04-18(10页) 附下载

事件:欧盟或将对中国医疗器材采购启动调查根据彭博社4月15日消息,欧盟或将对中国医疗器械采购启动调查...

607 KB共10页中文简体

2小时前020积分

-

汽车:两车企订单热度回落,车展在即有望迎来拐点 天风证券 2024-04-18(11页) 附下载

摘要天风数据团队访问32位汽车从业人员,在4月单周问卷调查中,基于样本数量、代表性的考虑共收集43份...

821.05 KB共11页中文简体

2小时前020积分

-

亚辉龙 差异化竞争打造化学发光小巨人,未来成长可期 天风证券 2024-04-18(26页) 附下载

亚辉龙(688575)化学发光小巨人,产品矩阵丰富亚辉龙成立于2008年,公司主要从事以化学发光免疫...

3.26 MB共26页中文简体

2小时前018积分

-

新天药业 业绩短期承压,营销体系改革初见成效 天风证券 2024-04-18(3页) 附下载

新天药业(002873)事件:2024年4月12日,新天药业披露2023年年度报告,2023年公司实...

679.13 KB共3页中文简体

2小时前018积分

-

行动教育 优质教育现金流、成长性凸显 天风证券 2024-04-18(4页) 附下载

行动教育(605098)公司发布2023年年度报告23Q4收入2.1亿元,同增91.5%;归母净利润...

697.34 KB共4页中文简体

2小时前018积分

-

三只松鼠 高端性价比战略有效性持续验证,营收重回百亿可期 天风证券 2024-04-18(3页) 附下载

三只松鼠(300783)事件:公司发布2024年一季报,24Q1实现收入36.46亿元,同比增长91...

680.06 KB共3页中文简体

2小时前018积分

-

陕鼓动力 高股息的优质国企,石化行业快速突破,新型储能有望打造第二成长曲线 天风证券 2024-04-18(3页) 附下载

陕鼓动力(601369)2023年全年:1)实现营收101.43亿元,同比-5.79%;实现归母净利...

702.97 KB共3页中文简体

2小时前018积分

-

九阳股份 内销核心品类有所修复,毛利率水平环比好转 天风证券 2024-04-18(3页) 附下载

九阳股份(002242)事件:2024Q1公司实现营业收入20.65亿元,同比+9.15%,归母净利...

657.51 KB共3页中文简体

2小时前018积分

-

恒瑞医药 创新驱动强劲,出海布局达成多项里程碑 国金证券 2024-04-18(6页) 附下载

恒瑞医药(600276)业绩简评2024年4月17日,公司发布2023年年度报告以及2024Q1报告...

1.01 MB共6页中文简体

2小时前018积分

-

华东医药 医美板块快速增长,创新管线兑现可期 国金证券 2024-04-18(4页) 附下载

华东医药(000963)业绩简评2024年4月17日,公司发布2023年年度报告。2023年公司全年...

904.96 KB共4页中文简体

2小时前018积分

-

锦波生物 24Q1归母净利润0.85-1.05亿元,看好公司未来发展 天风证券 2024-04-18(3页) 附下载

锦波生物(832982)事件:公司发布2024Q1业绩预告,预计2024Q1归母净利润0.85-1....

682.17 KB共3页中文简体

2小时前018积分

-

瀚蓝环境 2023年年报点评:运营资产提质增效,看好公司未来现金流持续改善 天风证券 2024-04-18(3页) 附下载

瀚蓝环境(600323)事件:公司2023年实现营业收入125.41亿元,同比-2.59%;实现归母...

704.05 KB共3页中文简体

2小时前018积分

-

安科瑞 传统业务需求放缓,新市场、新业务加速开拓 天风证券 2024-04-18(3页) 附下载

安科瑞(300286)23年业绩维持稳步增长,产品转型升级带动盈利能力略有提升23年合计实现营收11...

703.4 KB共3页中文简体

2小时前018积分

-

华东医药 23年年报点评:再生+HA+肉毒管线布局完善,医美业务盈利贡献能力有望继续提升 信达证券 2024-04-18(5页) 附下载

华东医药(000963)事件:公司发布2023年年报,23年公司实现营业收入406.24亿元/yoy...

595.82 KB共5页中文简体

2小时前018积分

-

华东医药 华东医药医美保持高速增长,医药工业创新成果逐步兑现 中银证券 2024-04-18(4页) 附下载

华东医药(000963)华东医药2023年实现营业收入406.24亿元,同比增长7.71%,实现归母...

529.38 KB共4页中文简体

2小时前018积分

-

恒瑞医药 业绩端稳定增长,快速推进创新成果落地 中银证券 2024-04-18(4页) 附下载

恒瑞医药(600276)公司发布2023年报和2024一季报,业绩保持稳定增长。公司继续加大研发投入...

535.89 KB共4页中文简体

2小时前018积分

-

华东医药 2023年年报点评:业绩符合预期,创新品种将陆续上市助推业绩增长 东吴证券 2024-04-18(3页) 附下载

华东医药(000963)投资要点事件:公司公告,2023年公司实现营业收入406.24亿元(+7.7...

330.98 KB共3页中文简体

2小时前018积分

-

非金属新材料行业深度研究:AI赋能人形机器人,PEEK及碳纤维或迎新增长极 天风证券 2024-04-17(23页) 附下载

附下载")

AI赋能人形机器人,或开启产业化元年2023年12月,特斯拉发布人形机器人OptimusGen2,相...

2.12 MB共23页中文简体

1天前020积分