中煤能源资产减值拖累业绩夯实资产行稳致远信达证券2023-03-24.pdf

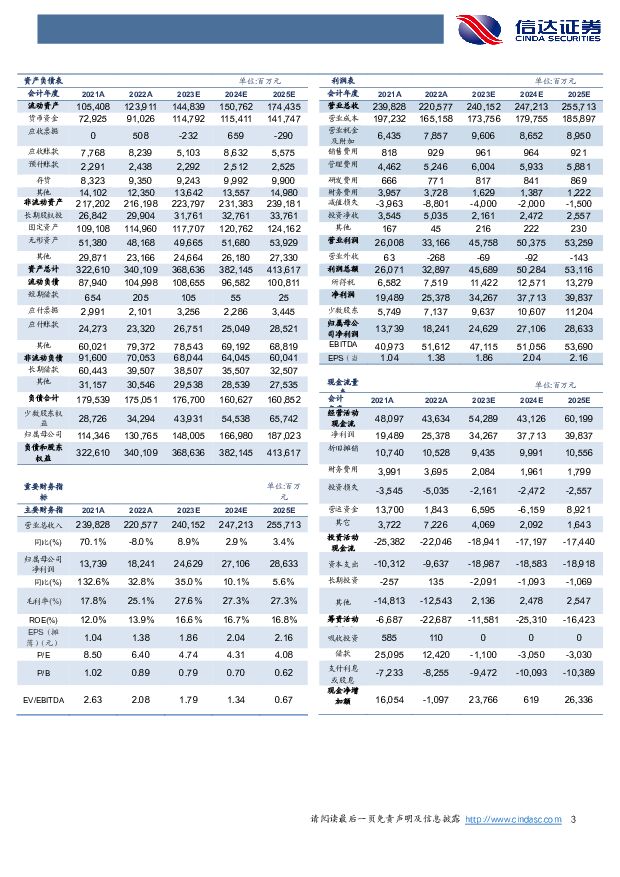

摘要:中煤能源(601898)事件:3月23日中煤能源发布2022年度业绩报告。2022年中煤能源全年实现营业收入2205.77亿元,同比下降8%;实现归母净利润182.4亿元,同比增长32.8%;扣除非经常损益后的净利润181.12亿元,同比增长34.1%;经营活动产生的现金流量为436.34亿元。基本每股收益1.38元/股,同比增加32.7%。点评:煤炭主业内生增长动力强劲。2022年全年商品煤产量1.19亿吨,同比增长4.4%,自产商品煤销量1.2亿吨,同比增长7.3%。其中动力煤销量1.1亿吨,同比增长8.4%,炼焦煤销量998万吨,同比下降3.7%。自产煤产量增加主要来自新建大海则煤矿释放产量约600万吨。贸易煤销量1.28亿吨,同比下降29.6%。公司自产商品煤单位销售成本322.84元/吨,自产煤产量增加的摊薄效应使2022年与2021年成本基本持平。煤炭业务实现营业收入1909.18亿元,毛利率25.4%。“十四五”期间,新投产矿井已经成为行业内稀缺资源,公司“十二五”期间积极布局煤炭资源,新投产大海则煤矿于2021年底进入联合试运转,公司预计今年产量将达到1500万吨,2024年达产2000万吨/年,未来有望成为业绩增长的最大动力。同时公司预计苇子沟煤矿(240万吨/年)、里必煤矿(400万吨/年)于2025年投产。公司中短期业绩增长值得期待。公司短期资产减值拖累业绩,但有利于公司长期稳健发展。为进一步夯实资产质量,公司对短期内无法开采的沙拉吉达井田探矿权、因建设周期延长导致投资成本增加的工程、因井下地质条件变化导致可采储量减少的煤矿,以及受市场形势影响经营亏损的企业进行计提资产减值准备,共计88.01亿元,对当期业绩产生较大影响。同时我们看到2022年公司财务费用同比降低5.71%、短期借款同比减少64.67%、长期借款同比下降34.64%、资产负债率由55.74%下降到51.47%。我们认为计提减值相当于卸下包袱,历史负担已经得到一定程度缓解,未来减值规模或将趋小,公司发展质量有望得到提升。公司当前市值尚未合理反映其内在价值,估值修复空间大。截至2021年底,公司煤炭资源储量270.19亿吨,位列行业第二;核定产能1.32亿吨/年,位列行业第四;煤炭产量1.13亿吨,位列行业第三,其中90%为动力煤。我们认为,公司在煤炭资源储备上具有较强竞争优势,随着采矿权价格大幅提升,从重置成本角度看公司真实价值被低估。若按山西地区采矿权出让基准价计算,中煤能源仅采矿权资产重置成本就为2165亿元,明显高于当前市值1039亿元(截止3.23),溢价率为108.37%。而陕西省近期拍卖的7宗煤炭矿业权中,部分探矿权溢价率更是达到了521.67%,若按此进行测算,中煤能源资源的重置价值会大幅提升,当前市场转让价值更高。截止3.23日,公司PE(TTM)为5.63,小于行业平均估值6.19,同时也是公司近五年来的低位,PB为0.89,港股PB仅为0.58。公司长期以来股价滞后业绩增长。据我们测算,2017年至今中煤能源EPS增长9.24倍,增速高于中国神华(202.58%)与陕西煤业(563.09%),但PE估值下降更快,五年间PE降低85.92%,PB降低5.81%,大幅低于可比公司。我们认为未来伴随行业整体估值修复和公司产能释放,公司估值也有望恢复到合理水平。“中特估”推动央国企上市公司深刻变革,看好央企煤炭龙头长期投资价值。2022年5月国资委《提高央企控股上市公司质量工作方案》提出,央企公司要增进上市公司市场认同与价值实现,推动市场对低估值优质资产价值重估;同时重点提升企业内在质量,以“一利五率”为考核指标提升企业经营能力,夯实资产质量。中煤能源是煤炭行业唯二央企上市公司,正在积极落实改革方案,我们认为公司作为中煤集团最大的盈利主体,国资委对央企集团的指标考核将传导至上市公司,有利于促进公司经营优化与内生增长;其次,改革将推动专业化整合节奏加快,中煤集团的资源发展集团(948万吨/年)、中煤华昱(1360万吨/年)有望逐步注入上市公司。同时,伴随中国特色估值体系的构建,被低估的优质国有上市资产或将进行价值重估。盈利预测与投资评级:中煤能源高比例长协及内生增长带来业绩的确定性预期。展望今年,国内短期性产能核增、产能利用率挖潜等政策手段已经几乎用尽,叠加全国矿山尤其露天矿安全监管趋严,煤炭供给的核心矛盾转移至新增产能接续不足。在煤炭持续高强度保供背景下,随着需求回暖,动力煤价格中枢有望保持高位,同时伴随煤炭产量有序释放,公司业绩有望稳中有增。反观当前公司估值处于历史低位,未来有望受益“中特估”改革而迎来一轮估值修复;我们预计公司2023-2025年实现归母净利润分别为246.29/271.06/286.33亿元,每股收益分别为1.86/2.04/2.16元。维持“买入”评级。风险因素:宏观经济形势受疫情影响存在不确定性;地缘政治因素影响全球经济;煤炭、电力相关行业政策的不确定性;煤矿出现安全生产事故等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

2月风光消纳率双双跌破95%,月度及现货电价环比持续下跌—电力行业1-2月月报 信达证券 2024-04-18(27页) 附下载

附下载")

本期内容提要:月度专题点评:风光消纳率跌破95%意味着什么?1)95%消纳率要求的来源与落实情况:2...

2.23 MB共27页中文简体

1天前020积分

-

教育行业专题K12教培:星辰大海,柳暗花明 信达证券 2024-04-18(14页) 附下载

本期内容提要:目前,我国K12大致可分为学历教育以及非学历教育两大类。其中,1)学历教育为小学、初中...

849.55 KB共14页中文简体

1天前120积分

-

玉龙股份 聚焦黄金+新能源矿业,走向价值重估之路 信达证券 2024-04-18(5页) 附下载

玉龙股份(601028)事件:公司发布2023年年报与2024年一季报,2023年营收24.24亿元...

559.06 KB共5页中文简体

1天前218积分

-

完美世界 新产品周期崭新开启,困境反转未来可期 信达证券 2024-04-18(6页) 附下载

完美世界(002624)事件:公司发布2023年年度报告。2023年营收77.91亿元,同比增长1....

932.88 KB共6页中文简体

1天前018积分

-

爱博医疗 点评:一季报收入利润高增,隐形眼镜业务放量,玻尿酸进入临床 信达证券 2024-04-18(5页) 附下载

爱博医疗(688050)年报业绩与快报一致:1)23年公司实现营收9.51亿元/同比+64.14%,...

656.84 KB共5页中文简体

1天前018积分

-

华东医药 23年年报点评:再生+HA+肉毒管线布局完善,医美业务盈利贡献能力有望继续提升 信达证券 2024-04-18(5页) 附下载

华东医药(000963)事件:公司发布2023年年报,23年公司实现营业收入406.24亿元/yoy...

595.82 KB共5页中文简体

1天前218积分

-

海汽集团 年报点评:主营业务承压,调整方案后重组稳步推进 信达证券 2024-04-18(5页) 附下载

海汽集团(603069)事件:公司披露2023年年报:1)23年公司实现营收8.42亿元/+13.8...

555.9 KB共5页中文简体

1天前218积分

-

迪普科技 23年收入实现稳健增长,逆势布局奠基未来发展 信达证券 2024-04-18(5页) 附下载

迪普科技(300768)事件:迪普科技发布2023年度报告及2024年一季度报告,2023年,公司实...

336.63 KB共5页中文简体

1天前118积分

-

被低估的产能周期扩张 信达证券 2024-04-18(26页) 附下载

理解产能周期——理论与现实。产能周期是企业产能和设备投资的周期性调整,是经济中一种为期约10年的周期...

1.6 MB共26页中文简体

1天前015积分

-

主要上市险企2024年3月保费点评:3月寿财保费均回暖,一季度NBV有望实现同比稳健增长 信达证券 2024-04-17(6页) 附下载

本期内容提要:事件:上市险企发布2024年3月保费数据,2024年3月寿险保费收入同比增速:人保寿(...

642.8 KB共6页中文简体

2天前220积分

-

无锡振华 业绩显著提升,小米汽车交付带来新增量 信达证券 2024-04-17(7页) 附下载

无锡振华(605319)事件:公司发布2023年年报,公司23年营收23.2亿元,同比+23.2%;...

722.65 KB共7页中文简体

2天前018积分

-

伟创电气 海外市场高增,伺服业务逆势扩张 信达证券 2024-04-17(4页) 附下载

伟创电气(688698)事件:公司2023年实现营业收入13.05亿元,同比44.03%;归母净利润...

376.09 KB共4页中文简体

2天前218积分

-

如何看待3月经济回踩 信达证券 2024-04-17(10页) 附下载

摘要:工业生产增速回落,内部结构分化。3月工业增加值同比增速为4.5%,2024年1-2月增速为7....

600.84 KB共10页中文简体

2天前015积分

-

新消费周观点:持续关注输入型通膨预期叠加股市财富效应对消费的影响 信达证券 2024-04-14(8页) 附下载

附下载")

本期内容提要:当前的油价及大宗形成输入性通膨有助拉升CPI。近两周中东局势愈演愈烈,中美俄法印等多国...

1000 KB共8页中文简体

3天前320积分

-

天工AI搜索:国内第一款AI搜索产品的强势迭代信达证券2024-04-12 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.04 MB共11页中文简体

3天前220积分

-

汽车行业跟踪:《推动消费品以旧换新行动方案》正式发布,华为纯视觉智驾方案上车新款智界S7 信达证券 2024-04-14(24页) 附下载

本期内容提要:《推动消费品以旧换新行动方案》正式发布,汽车行业迎全链条以旧换新。4月12日,商务部等...

1.67 MB共24页中文简体

3天前020积分

-

煤炭开采行业周报:煤炭产能储备政策落地,供给约束仍是板块配置的底层逻辑 信达证券 2024-04-14(31页) 附下载

附下载")

本期内容提要:本周产地煤价涨跌互现。截至4月12日,陕西榆林动力块煤(Q6000)坑口价765.0元...

1.91 MB共31页中文简体

3天前320积分

-

汽车行业3月乘用车销量点评:3月销量同比+10%,新车密集发布+北京车展强化后续车市预期信达证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

566.95 KB共11页中文简体

3天前220积分

-

美护行业专题系列之六:合规监管趋势下关注射频增长机会商业贸易信达证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.26 MB共12页中文简体

3天前220积分

-

轮胎行业行业专题:需求稳健,3月下旬原材料价格回落信达证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.03 MB共页中文简体

3天前120积分