石英股份石英股份2022年年报点评报告:量利双增驱动业绩爆发,光伏+半导体业务稳步拓展浙商证券2023-03-24.pdf

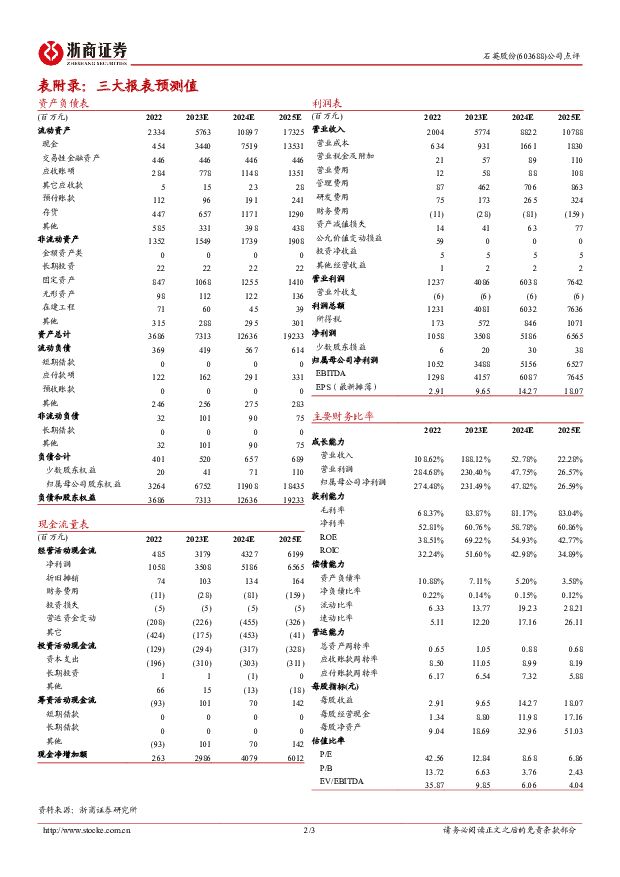

摘要:石英股份(603688)投资要点高纯石英砂供不应求,业绩实现高速增长2022年,公司实现营业总收入20.04亿元,同比增长108.62%;实现归母净利润10.52亿元,同比增长274.48%。2022Q4,公司实现营业总收入7.71亿元,同比增长174.08%,环比增长43.61%;实现归母净利润4.82亿元,同比增长356.58%,环比增长71.52%。公司业绩大幅增长主要系:(1)高纯石英砂供不应求价格持续上涨;(2)二期高纯石英砂2万吨/年项目达产释放新产能带动销量增长。高纯石英砂盈利显著提升,产销规模同步增长2022年公司实现石英砂产量3.69万吨,同比增长52.30%,主要原因系下游石英坩埚厂商积极扩产拉动需求和二期2万吨/年高纯石英砂项目贡献增量;实现石英砂销量3.61万吨,同比增长53.16%,其中外销部分3.08万吨,占比85.27%,下游光伏需求维持较高景气度,高纯石英砂产品供不应求;2022年公司石英砂单吨毛利3.13万元/吨,同比增长157.23%,量利齐增,主要原因在于高纯石英砂供应紧缺价格持续上行。2022年公司实现石英管棒产量8126吨,同比下降11.55%,销量8313吨,同比下降10.86%。6万吨新增产能项目持续推进,光伏+半导体业务稳步拓展公司凭借在高纯石英材料领域掌握的核心技术优势,加快国产化替代和市场开发,2022年内已实现2万吨/年高纯石英砂量产,预计6万吨/年高纯石英材料项目将于2023年全面达产,市场占有率有望快速提升。此外,公司加大推进电子级半导体石英产品的认证工作,在积极推进市场开发的同时加快推进6000吨/年电子级石英产品项目建设工作,以进一步满足国内外市场及国产化需求。盈利预测与估值上调盈利预测,维持“买入”评级:公司是国内高纯石英砂龙头公司,新增产能建设持续推进。考虑下游光伏需求维持高景气,高纯石英砂供不应求的局面仍将长期维持,我们上调公司2023-2024年盈利预测,新增2025年盈利预测,预计2023-2025年公司归母净利润分别为34.88亿元、51.56亿元、65.27亿元(上调前2023-2024年归母净利润分别为20.54亿元、30.91亿元),对应EPS分别为9.65、14.27、18.07元/股,对应PE分别为13、9、7倍。维持“买入”评级。风险提示全球光伏装机需求不及预期;高纯石英砂扩产超预期;上游产业链波动风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

新能源周报(第83期):硅料带动光伏探底,电动车短期超预期 太平洋 2024-04-22(34页) 附下载

:硅料带动光伏探底,电动车短期超预期 太平洋 2024-04-22(34页) 附下载")

报告摘要行业整体策略:硅料带动光伏探底,电动车短期超预期从小米等新车型的推动看,电动车的需求有望持续...

1.91 MB共34页中文简体

1天前220积分

-

电力设备及新能源行业周报:产业周跟踪,3月光伏出口持续回暖,继续聚焦低空经济政策端发力 华福证券 2024-04-22(17页) 附下载

投资要点:新能源汽车和锂电板块核心观点:上海以旧换新补贴落地,聚焦北京车展新车型井喷。1)上海以旧换...

1.28 MB共17页中文简体

1天前220积分

-

电力设备与新能源行业研究周报:光伏3月出口强劲,关注季报后β修复,电力设备业绩订单续催化 国金证券 2024-04-22(9页) 附下载

附下载")

光伏&储能:美国对东南亚关税政策进入变动时间窗口,壁垒利润有望长期维持,利好赴美组件厂及东南亚辅材产...

1.16 MB共9页中文简体

1天前220积分

-

中新集团 2023年报点评:园区业务提质增效,分布式光伏加速拓展 东吴证券 2024-04-22(3页) 附下载

附下载")

中新集团(601512)投资要点事件:公司发布2023年年报。2023年公司实现营收36.6亿元,同...

550 KB共3页中文简体

1天前218积分

-

中新集团 23年累计并网光伏同比+355.8%,单Q4归母净利润环比增加27.47% 华福证券 2024-04-22(3页) 附下载

中新集团(601512)投资要点:事件:公司发布2023年年报,2023年实现营收36.57亿元,同...

360.75 KB共3页中文简体

1天前218积分

-

上海新阳 公司信息更新报告:2024Q1收入稳步增长,半导体业务营收创新高 开源证券 2024-04-22(4页) 附下载

上海新阳(300236)2024Q1收入同比稳步增长,看好半导体材料长期发展,维持“买入”评级公司发...

825.83 KB共4页中文简体

1天前218积分

-

盛剑环境 2023年年报点评:集成电路新签订单高增,半导体设备与材料持续突破 东吴证券 2024-04-22(3页) 附下载

盛剑环境(603324)投资要点事件:2023年公司实现营业收入18.26亿元,同比增长37.45%...

520.72 KB共3页中文简体

1天前118积分

-

金晶科技 光伏业务量利齐增,TCO打造增长新引擎 国金证券 2024-04-22(4页) 附下载

金晶科技(600586)业绩简评2024年4月19日,公司披露年报,2023年实现营收79.70亿元...

885.26 KB共4页中文简体

1天前218积分

-

鼎龙股份 鼎龙股份半导体材料营收同比增长,新品研发及导入进展顺利 中银证券 2024-04-22(5页) 附下载

鼎龙股份(300054)公司发布2023年年报,2023年公司实现营收26.67亿元,同比下降2.0...

756.26 KB共5页中文简体

1天前018积分

-

台积电1Q24业绩点评:全年服务器AI收入或翻倍,半导体行业增速预期下调 信达证券 2024-04-21(6页) 附下载

附下载")

本期内容提要:营收略超指引,毛利率符合指引:1Q24,台积电实现营收188.7亿美元,同比+12.9...

960.8 KB共6页中文简体

2天前220积分

-

光伏产业链周评(4月第3周):高纯石英砂价格下跌超两成,美或升级双面组件进口壁垒 国信证券 2024-04-21(18页) 附下载

摘要及投资建议【产业链价格】主链方面,受库存影响,本周硅料及TOPCon电池价格小幅下挫。P型方面,...

1.75 MB共18页中文简体

2天前220积分

-

电子行业点评:ASML Q1中国区营收表现亮眼,持续关注半导体设备板块 德邦证券 2024-04-21(2页) 附下载

投资要点:ASML公布2024年一季报,中国区营收表现亮眼:4月17日,光刻机龙头ASML发布202...

426.8 KB共2页中文简体

2天前220积分

-

上海新阳 半导体材料延续增势,销售毛利率明显提升 平安证券 2024-04-21(4页) 附下载

上海新阳(300236)事项:公司发布2024年一季报,24Q1实现营收2.97亿元,yoy+14....

868.92 KB共4页中文简体

2天前218积分

-

光伏行业1-2月度报告:装机维持高增,玻璃价格坚挺 山西证券 2024-04-18(13页) 附下载

附下载")

光伏装机及发电量:2024年1-2月国内光伏新增装机36.7GW,同增80.3%,大超市场预期,主要...

1.83 MB共13页中文简体

5天前520积分

-

行业跟踪:光伏行业数据跟踪 川财证券 2024-04-18(3页) 附下载

附下载")

市场行情截至2024年4月17日收盘,上证指数上涨2.14%,深证成指上涨2.48%,创业板指上涨2...

336.07 KB共3页中文简体

5天前220积分

-

鼎龙股份 半导体材料进展顺利,业绩增长动能强劲 华金证券 2024-04-18(5页) 附下载

附下载")

鼎龙股份(300054)投资要点半导体材料业务占比超30%以上,耗材业务转为盈利导向。2023年度,...

322.69 KB共5页中文简体

5天前218积分

-

电新&公用行业周报:光伏主材价格持续下跌,硅片环节减产 华龙证券 2024-04-17(15页) 附下载

附下载")

摘要:行业方面,本周申万电新板块涨跌幅-3.67%,涨跌幅在31个行业中排名第18;申万公用板块涨跌...

1.6 MB共15页中文简体

6天前020积分

-

半导体封装设备行业深度:后摩尔时代封装技术快速发展 封装设备迎国产化机遇 东吴证券 2024-04-15(106页) 附下载

投资要点后摩尔时代渐进,先进封装快速发展。随着先进制程工艺逐渐逼近物理极限,越来越多厂商的研发方向由...

6.73 MB共106页中文简体

7天前020积分

-

半导体行业研究周报:全球半导体销售额预示产业有望复苏,设备材料国产替代仍应重点关注 天风证券 2024-04-16(39页) 附下载

一周行情概览:上周半导体行情落后全部主要指数。上周创业板指数下跌4.21%,上证综指下跌1.62%,...

6.43 MB共39页中文简体

7天前020积分

-

新材料产业周报:2023年中国半导体设备市场同比增长29% 京东方柔性AMOLED出货量创新高 国海证券 2024-04-14(33页) 附下载

附下载")

投资要点:核心逻辑新材料是化工行业未来发展的一个重要方向,正处于下游需求迅速爆发阶段,随着政策支持与...

3.29 MB共33页中文简体

7天前220积分