沪电股份AGI浪潮之基,核心算力PCB供应商财通证券2023-03-24.pdf

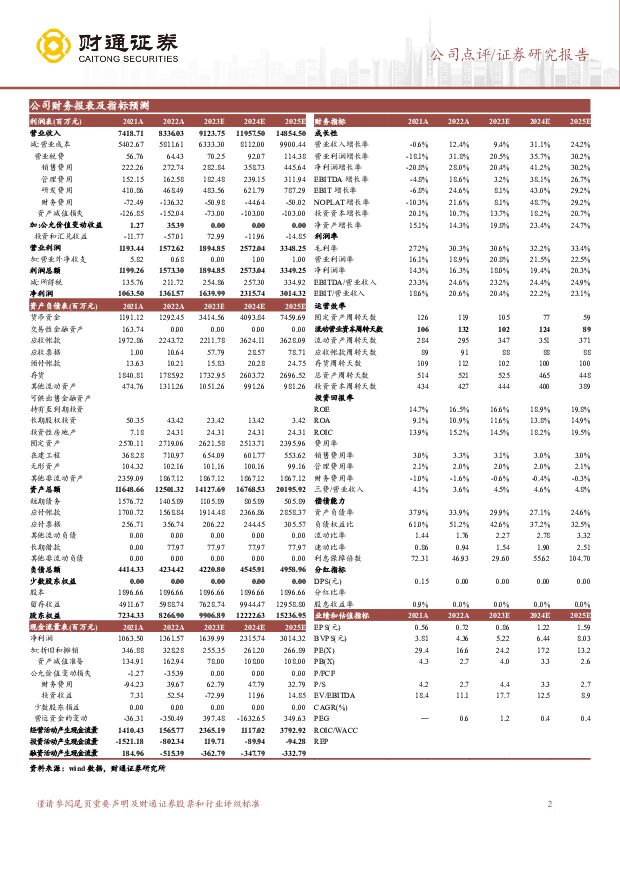

摘要:沪电股份(002463)核心观点【事件】: 2022 年,公司实现营业收入 83.36 亿元,同比+12.37%;实现归母净利润 13.62 亿元,同比+28.03%,年报数与公司业绩快报数据一致。庞大算力的支撑, IDC 建设的直接受益标的。 2022 年,公司企业通讯市场板业务实现营业收入约 54.95 亿元,营收占比 65.92%,同比+13.95%,毛利率约为 34.33%,同比增加约 4.97 个百分点。从中长期看, GPT 催动 AI 的应用场景落地,数据中心朝更高速数据传输标准发展,将加速 400Gbps 或更高速度的数据中心交换机的采用、服务器产品的更新换代,催生对大尺寸、高层数、高阶 HDI 以及高频高速 PCB 产品的强劲需求。公司高端数通类产品具有技术及成本优势,如 EGS 级服务器产品、 HPC UBB、 BaseBoard 的产品已批量出货、 Pre800G/800G 的产品也已实现批量出货,有望持续收益。汽车智能化呈现增长潜力,增资扩产+技术研发不放松。 随着供应链恢复、黄石二厂汽车板专线新增产能释放, 2022 年,公司汽车板业务实现营业收入约 18.97 亿元,营收占比 22.76%,同比+12.80%,主要由于受原材料价格高位运行等因素影响,毛利率约为 24.05%,同比减少约 1.47 个百分点。汽车行业电气化、智能化和网联化推动相关高端汽车板的需求增加,公司投入大量资源与客户合作开发智能汽车中央控制器, SIP 类载板, 1200V 高压等前沿应用 PCB 产品。 2022 年,公司已实现 800V 高压 PCB 产品的量产。公司不仅使用自有资金向沪利微电增资扩充汽车高阶 HDI 产能,还加快 p2Pack 技术开发与市场推广,深度参与客户前期设计及验证,紧跟汽车行业的发展趋势。投资建议: AI 拉动的算力升级将为擅长做 IDC 产品的公司带来量价齐升机会。公司管理能力优秀、竞争壁垒明确,深度收益于此。我们预计公司 2023-25 年营收为 91.24/119.58/148.55 亿元,归母净利为 16.40/23.16/30.14 亿元,对应 PE 分别为 24.23/17.16/13.18 倍,维持“增持”评级。风险提示: 下游需求转弱;疫情反复风险;地缘政治风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

沪电股份 沪电股份:24Q1业绩高增,持续看好算力PCB龙头厂商 中泰证券 2024-04-23(4页) 附下载

附下载")

沪电股份(002463)投资要点事件概述:公司发布24年一季报,24Q1实现营收25.84亿元,yo...

540.6 KB共4页中文简体

1天前218积分

-

沪电股份 2023年年报及2024年Q1预告点评:高端PCB领先供应商,AI需求为新增长极 国元证券 2024-04-18(4页) 附下载

附下载")

沪电股份(002463)事件:3月26日,沪电股份发布2023年年度报告及2024年第一季度业绩预告...

1.18 MB共4页中文简体

6天前218积分

-

沪电股份 AI产业趋势带动需求,积极期待800G交换机渗透+AI服务器迭代放量 天风证券 2024-04-09(4页) 附下载

附下载")

沪电股份(002463)事件:沪电股份发布2023年报以及2024年一季报预告。2023年实现收入8...

734.06 KB共4页中文简体

2周前218积分

-

沪电股份 AI带动算力基建需求大涨,1Q24利润同比预增143%以上 国信证券 2024-04-01(6页) 附下载

附下载")

沪电股份(002463)核心观点受益AI需求爆发,公司业绩增长提速。公司发布2023年年报,2023...

653.26 KB共6页中文简体

3周前81718积分

-

企业竞争图谱:2024年PCB专用化学品 头豹词条报告系列 头豹研究院 2024-03-29(20页) 附下载

附下载")

PCB生产过程中前处理、蚀刻、棕化、化学沉铜、整板镀铜、图形电镀、化学镍金、化学沉银、化学沉锡、OS...

1.65 MB共20页中文简体

3周前7220积分

-

沪电股份 2023年年报点评:AI弹性凸显,开启业绩高速增长 民生证券 2024-03-29(3页) 附下载

附下载")

沪电股份(002463)事件:3月26日,沪电股份发布2023年年报,公司全年实现营收89.38亿元...

700.09 KB共3页中文简体

3周前19318积分

-

沪电股份 2023年报及2024年一季报业绩预告点评:AI革命长坡厚雪,算力产业链重要一环 信达证券 2024-03-28(4页) 附下载

附下载")

沪电股份(002463)事件:2024年3月25日,公司发布2023年年报及2024年一季度业绩预告...

563.27 KB共4页中文简体

3周前23418积分

-

沪电股份 公司信息更新报告:AI算力&运力需求旺盛,公司业绩有望维持高增长 开源证券 2024-03-27(4页) 附下载

附下载")

沪电股份(002463)2024Q1业绩预计高增长,AI相关产品占比逐步提升,维持“买入”评级公司2...

832.86 KB共4页中文简体

4周前83718积分

-

沪电股份 受益AI新兴计算场景,预计一季度业绩同比大增 国投证券 2024-03-27(5页) 附下载

附下载")

沪电股份(002463)事件:3月26日公司发布2023年报以及2024年一季度业绩预告,2023年...

771.3 KB共5页中文简体

4周前15118积分

-

沪电股份 2023年年报点评:AI弹性凸显,开启业绩高速增长 民生证券 2024-03-27(3页) 附下载

附下载")

沪电股份(002463)事件:3月26日,沪电股份发布2023年年报,公司全年实现营收89.38亿元...

700.79 KB共3页中文简体

4周前100218积分

-

沪电股份 2023年报点评:营收利润齐增长,24Q1实现高增,AI+智能汽车贡献增长动能 东方财富证券 2024-03-27(4页) 附下载

附下载")

沪电股份(002463)【投资要点】营收利润齐增长。2023年公司实现营业收入89.38亿元,同比增...

527.36 KB共4页中文简体

4周前88818积分

-

沪电股份 2023年年报点评:看好AI服务器端的结构性需求增长 东吴证券 2024-03-27(3页) 附下载

附下载")

沪电股份(002463)事件:2024年3月26日,公司发布2023年年度报告,2023年全年实现实...

516.01 KB共3页中文简体

4周前61418积分

-

沪电股份 数通领域高景气带动业绩成长,AI领域后续仍是最重要增长动能 中泰证券 2024-03-27(4页) 附下载

附下载")

沪电股份(002463)投资要点事件概述:公司23年年报及一季报预告23年及23Q4情况:公司202...

466.51 KB共4页中文简体

4周前48318积分

-

财通证券 深耕区域得享红利,布局多元轻重并举 山西证券 2024-03-26(27页) 附下载

附下载")

财通证券(601108)投资要点:深耕浙江,区域赋能力度较大。公司深耕浙江区域,与地市加强战略合作,...

1.64 MB共27页中文简体

4周前85818积分

-

沪电股份 23业绩稳中有进,HPC+AI+汽车驱动成长 中银证券 2024-03-26(5页) 附下载

附下载")

沪电股份(002463)公司发布2023年年报及2024年一季度业绩预告,受益HPC、AI等结构性需...

645.81 KB共5页中文简体

4周前34318积分

-

沪电股份 Q1继续高成长,AI算力&传输全面受益 德邦证券 2024-03-26(4页) 附下载

附下载")

沪电股份(002463)投资要点事件:23年实现营收89.4亿元,同比+7.2%;实现归母净利15....

629.58 KB共4页中文简体

4周前92118积分

-

沪电股份 2023年业绩符合预期,AI驱动2024Q1业绩高增长 中国银河 2024-03-26(4页) 附下载

附下载")

沪电股份(002463)核心观点:事件公司发布2023年报及2024年一季度业绩预告。2023年公司...

370.07 KB共4页中文简体

4周前49918积分

-

深南电路 内资PCB领军企业,“需求回暖+国产化率提升”助发展 中国银河 2024-03-22(23页) 附下载

附下载")

深南电路(002916)核心观点:专注于电子互联领域,致力于“打造世界级电子电路技术与解决方案的集成...

4.83 MB共23页中文简体

1个月前69418积分

-

电子行业深度报告:华为新机强势回归,消费电子PCB有望复苏 开源证券 2024-03-19(30页) 附下载

附下载")

消费电子PCB升级换代,大陆厂商逐渐抢占更大市场份额PCB是电子产品之母,被广泛应用于消费电子产品中...

3.86 MB共30页中文简体

1个月前94420积分

-

化工新材料行业周报:中科兴业高新材料研发生产基地项目奠基开工,长沙奥诚投资建设PCB光刻胶等项目 德邦证券 2024-03-18(9页) 附下载

附下载")

投资要点:本周行情回顾。本周,Wind新材料指数收报3144.07点,环比上涨3.99%。其中,涨幅...

1.14 MB共9页中文简体

1个月前50620积分