青岛啤酒高端化推进,吨成本逐季改善安信证券2023-03-24.pdf

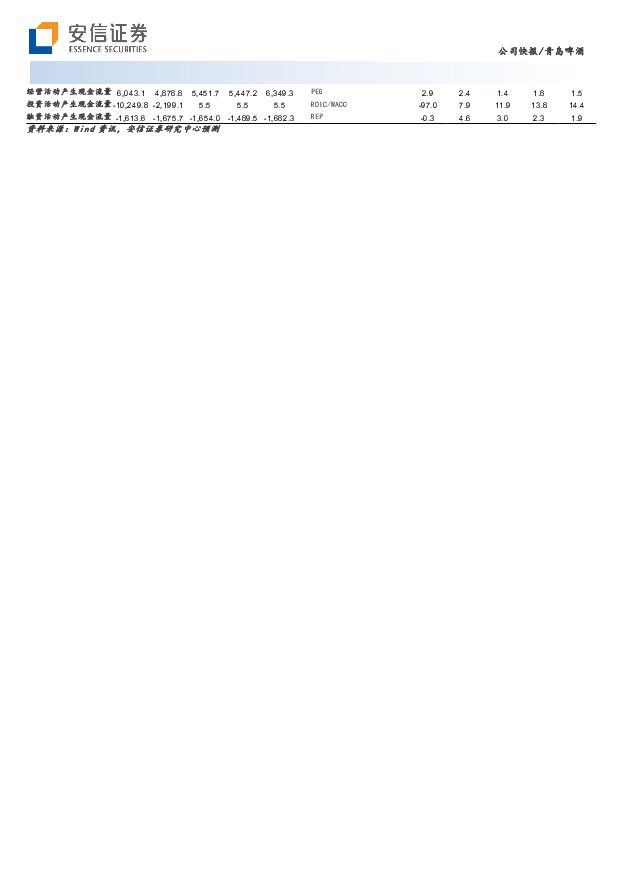

摘要:青岛啤酒(600600)事件:公司披露2022年年报。公司2022年实现营业总收入321.72亿元,同比+6.65%;归母净利润37.11亿元,同比+17.59%,扣非归母净利润32.09亿元,同比+45.43%。其中2022Q4营收/归母净利润30.62/-5.56亿元,同比-9.83%/-22.19%,扣非归母净利润-6.51亿元,实现减亏。2022年度派发现金红利每股人民币1.30元;2023年青岛啤酒品牌创立120周年,公司拟再派发特别红利每股人民币0.50元(含税),合计每股派发现金红利人民币1.80元(含税)。疫情不改高端化进程,吨成本逐季改善。公司全年实现销量807万千升,同增1.8%,分产品看,青岛主品牌销量为444万千升,同比+2.6%,中高端以上产品实现销量293万千升,同比增长4.99%。吨价方面,公司全年吨价同增4.9%至3926.8元/千升,保持了在国内啤酒中高端市场的竞争优势。分区域看,除华东地区受上半年疫情封控影响,营收同降0.48%以外,其他区域全部实现正增长。全年大麦及包材成本涨幅较大,吨成本同增4.9%至2482.5元/千升,但啤酒业务毛利率仍实现微增0.05pct至36.8%。22Q1-Q3吨成本同比+6.9%/+5.5%/+5.2%,吨成本涨幅逐季下降,Q4吨成本同比下滑。展望2023年,虽大麦价格仍有双位数上涨,但包材价格上涨压力小于去年,吨成本压力仍有望改善。控费能力突显,净利率稳中有进。公司毛利率同比+1.3pct至36.8%,费用率方面,由于去年全年疫情反复,营销活动受限,销售费用率同比-0.5pct至13.1%;22年员工薪酬及股份支付费用同比减少,使管理费用率同比-1.0pct至4.6%。公司全年归母净利率同比+1.1pcts至11.5%。投资建议:高端化稳步推进,现饮修复将带来业绩弹性释放。2022年全年受疫情影响严重,但公司仍取得亮眼业绩。展望2023年,消费场景放开,现饮渠道恢复,高端化将加速。疫情过后将迎来啤酒旺季,公司有望释放业绩弹性。维持买入-A投资评级,12个月目标价128.88元。我们预计公司2023-2025年归母净利润分别为43.5/50.2/59.9亿元,同比增17.1%/15.6%/19.2%。目标价对应2024年35倍PE。风险提示:提价不及预期;高端啤酒行业竞争加剧;销量不及预期等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

酒行业周度市场观察2024年第17周 艾瑞股份 2024-04-23(10页) 附下载

附下载")

本周看点:白酒行业的舆论环境聚焦大众酒,触摸大市场,看见大未来国产威士忌大爆发行业环境:1.从业绩高...

1.12 MB共10页中文简体

1天前120积分

-

食品饮料周报(24年第15周):白酒分红比率或存上修空间,建议关注一季报高增长标的 国信证券 2024-04-22(23页) 附下载

:白酒分红比率或存上修空间,建议关注一季报高增长标的 国信证券 2024-04-22(23页) 附下载")

核心观点本周食品饮料板块上涨0.69%,跑输上证指数0.83pct。本周食品饮料板块涨幅前五分别为安...

2.47 MB共23页中文简体

2天前220积分

-

食品饮料行业周报:白酒生产数据出炉,业绩进入密集披露期 平安证券 2024-04-22(15页) 附下载

附下载")

白酒行业本周白酒指数(中信)累计涨跌幅+0.80%。涨跌幅前三的个股为:泸州老窖(+2.82%)、洋...

952.69 KB共15页中文简体

2天前220积分

-

食品饮料行业周报:1季度餐饮及烟酒类数据表现较好,承德露露旺季需求实现较快增长 中银证券 2024-04-22(15页) 附下载

附下载")

上周食品饮料板块涨跌幅为+0.7%,跑输沪深300(+1.9%),在各行业中排名第10。1季度餐饮及...

921.48 KB共15页中文简体

2天前220积分

-

食品饮料行业周思考(第17周):消费市场稳步复苏,看好啤酒旺季行情 中泰证券 2024-04-22(4页) 附下载

:消费市场稳步复苏,看好啤酒旺季行情 中泰证券 2024-04-22(4页) 附下载")

投资要点消费市场稳步复苏,业绩线成为市场主线。4月16日,2024年中国经济一季报出炉,备受关注的消...

409.72 KB共4页中文简体

2天前220积分

-

金徽酒 夙兴夜寐,陇南美酒耀西北 东吴证券 2024-04-22(26页) 附下载

金徽酒(603919)投资要点经营蜕变,品牌之路稳步向前。2019年以来,金徽酒通过“二次创业”实现...

1.79 MB共26页中文简体

2天前018积分

-

锦江酒店 业绩加速回暖,持续推进公司高质量发展 中航证券 2024-04-22(5页) 附下载

附下载")

锦江酒店(600754)事件:公司发布2023年年报,报告期内,公司实现营业收入146.49亿元,同...

1.61 MB共5页中文简体

2天前218积分

-

金徽酒 金徽酒2024年一季报点评:高端产品收入+86%,产品结构升级持续 国元证券 2024-04-22(3页) 附下载

附下载")

金徽酒(603919)事件公司公告2024年一季报。2024Q1,公司实现总收入10.76亿元(+2...

1.05 MB共3页中文简体

2天前418积分

-

金徽酒 业绩稳健增长,经营进展有序 平安证券 2024-04-22(3页) 附下载

金徽酒(603919)事项:金徽酒发布2024年一季报,实现营业收入10.8亿元,同比增长20.4%...

704.36 KB共3页中文简体

2天前218积分

-

金徽酒 产品结构持续升级,现金流增速优于收入 国信证券 2024-04-22(6页) 附下载

金徽酒(603919)核心观点事件:公司发布2024年第一季度报告,2024Q1公司实现营业总收入1...

800.61 KB共6页中文简体

2天前218积分

-

金徽酒 金徽酒2024年一季报点评:产品升级显著,蓄力高质量发展 上海证券 2024-04-22(4页) 附下载

附下载")

金徽酒(603919)投资摘要事件概述4月19日,金徽酒发布2024年一季度业绩。24Q1公司实现营...

740 KB共4页中文简体

2天前418积分

-

金徽酒 一季度开门红表现稳健,产品结构持续优化 太平洋 2024-04-22(5页) 附下载

金徽酒(603919)事件:金徽酒发布2024年一季报,2024Q1实现营收10.76亿元,同比+2...

617.2 KB共5页中文简体

2天前218积分

-

金徽酒 公司经营稳健,产品结构优化 信达证券 2024-04-22(4页) 附下载

金徽酒(603919)事件:公司发布24年一季报及经营数据公告。点评:公司经营稳健,毛净利率微升。1...

518 KB共4页中文简体

2天前218积分

-

金徽酒 2024Q1业绩点评:实现稳健开门红 中国银河 2024-04-22(4页) 附下载

金徽酒(603919)核心观点:事件:公司发布2024年第一季度财报,2024年Q1公司实现营业收入...

478.66 KB共4页中文简体

2天前218积分

-

华致酒行 华致酒行2023年报点评:Q4收入增52%,期待盈利回升 国元证券 2024-04-22(3页) 附下载

华致酒行(300755)事件公司公告2023年报。2023年,公司实现总收入101.21亿元(+16...

1.05 MB共3页中文简体

2天前218积分

-

金徽酒 收入利润符合预期,产品结构表现亮眼 国联证券 2024-04-22(3页) 附下载

金徽酒(603919)事件:公司发布2024年一季报,公司2024Q1实现营业收入10.76亿元,同...

355.7 KB共3页中文简体

2天前218积分

-

金徽酒 金徽酒24年一季报点评:省内引领消费升级趋势 华安证券 2024-04-22(4页) 附下载

附下载")

金徽酒(603919)主要观点:公司发布2024一季报:24Q1:收入10.76亿(+20.4%),...

367.69 KB共4页中文简体

2天前418积分

-

金徽酒 2024Q1开局稳健,产品结构升级延续 华金证券 2024-04-22(5页) 附下载

金徽酒(603919)事件:公司发布2024年一季报,24Q1公司实现营业收入10.76亿元,同比增...

294.42 KB共5页中文简体

2天前218积分

-

食品饮料行业+公司首次覆盖:中低速增长阶段的行业发展路径——啤酒篇 东吴证券 2024-04-19(34页) 附下载

重结构轻总量,升级趋势延续,股息率靠前。从价来看,我国啤酒行业升级趋势是放缓不是降级,企业毛销差持续...

3.01 MB共34页中文简体

3天前220积分

-

食品饮料行业周报:白酒保持稳定,3月淡季社零数据放缓 开源证券 2024-04-21(14页) 附下载

附下载")

核心观点:底部关注白酒龙头,社零数据淡季走弱4月15日-4月19日,食品饮料指数涨幅为0.7%,一级...

1.69 MB共14页中文简体

3天前220积分