劲仔食品大包装升级+新品发力,22年全年收入利润高成长海通国际2023-03-24.pdf

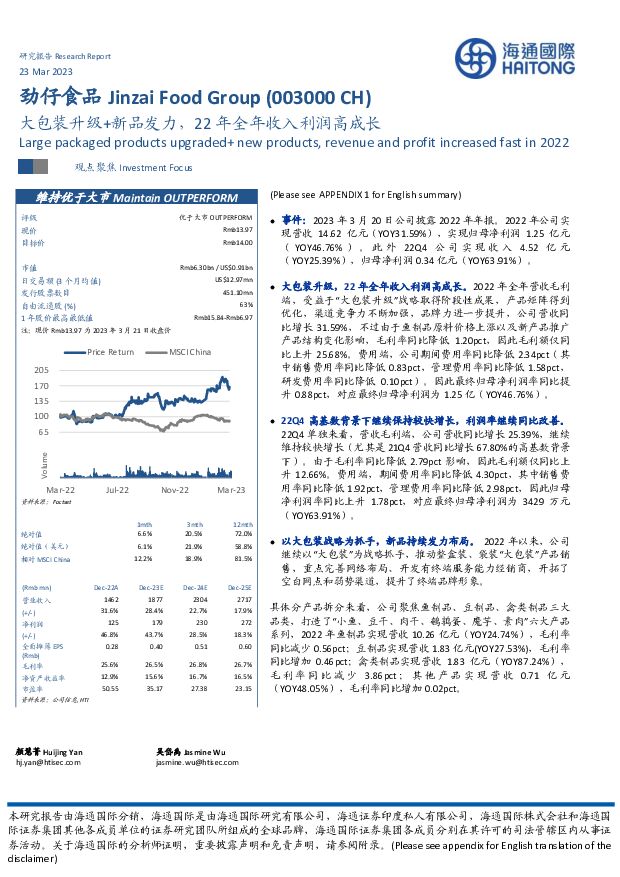

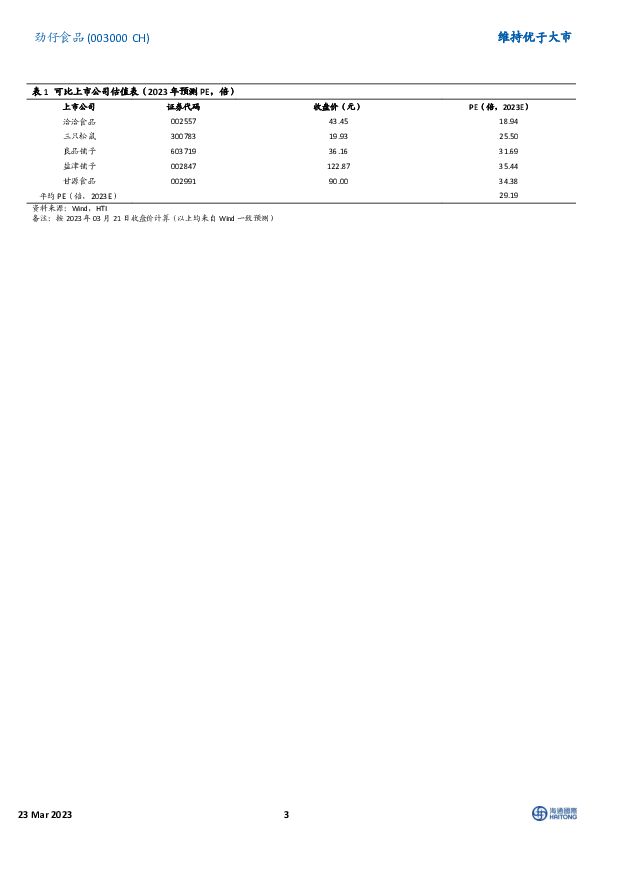

摘要:劲仔食品(003000)事件: 2023 年 3 月 20 日公司披露 2022 年年报。 2022 年公司实现营收 14.62 亿元( YOY31.59%),实现归母净利润 1.25 亿元( YOY46.76% ) 。 此 外 22Q4 公 司 实 现 收 入 4.52 亿 元( YOY25.39%),归母净利润 0.34 亿元( YOY63.91%)。大包装升级, 22 年全年收入利润高成长。 2022 年全年营收毛利端,受益于“大包装升级”战略取得阶段性成果,产品矩阵得到优化,渠道竞争力不断加强,品牌力进一步提升,公司营收同比增长 31.59%,不过由于鱼制品原料价格上涨以及新产品推广产品结构变化影响,毛利率同比降低 1.20pct,因此毛利额仅同比上升 25.68%。费用端,公司期间费用率同比降低 2.34pct(其中销售费用率同比降低 0.83pct,管理费用率同比降低 1.58pct,研发费用率同比降低 0.10pct)。因此最终归母净利润率同比提升 0.88pct,对应最终归母净利润为 1.25 亿( YOY46.76%)。22Q4 高基数背景下继续保持较快增长,利润率继续同比改善。22Q4 单独来看,营收毛利端,公司营收同比增长 25.39%,继续维持较快增长(尤其是 21Q4 营收同比增长 67.80%的高基数背景下)。由于毛利率同比降低 2.79pct 影响,因此毛利额仅同比上升 12.66%。费用端,期间费用率同比降低 4.30pct,其中销售费用率同比降低 1.92pct,管理费用率同比降低 2.98pct,因此归母净利润率同比上升 1.78pct,对应最终归母净利润为 3429 万元( YOY63.91%)。以大包装战略为抓手,新品持续发力布局。 2022 年以来,公司继续以“大包装”为战略抓手,推动整盒装、袋装“大包装”产品销售,重点完善网络布局、开发有终端服务能力经销商,开拓了空白网点和弱势渠道,提升了终端品牌形象。具体分产品拆分来看,公司聚焦鱼制品、豆制品、禽类制品三大品类,打造了“小鱼、豆干、肉干、鹌鹑蛋、魔芋、素肉”六大产品系列, 2022 年鱼制品实现营收 10.26 亿元( YOY24.74%),毛利率同比减少 0.56pct;豆制品实现营收 1.83 亿元(YOY27.53%),毛利率同比增加 0.46pct;禽类制品实现营收 1.83 亿元( YOY87.24%),毛 利 率 同 比 减 少 3.86pct ; 其 他 产 品 实 现 营 收 0.71 亿 元( YOY48.05%),毛利率同比增加 0.02pct。此外,( 1) 2022 年公司大包装产品的销售收入同比增长接近 80%。同时公司结合大包装战略布局,陆续开发各大系列散称产品,提高客单价,填补渠道空白。 2022 年公司散称产品的销售收入增长超过 100%。( 2)手撕肉干年销售突破 1 亿元,鹌鹑蛋新品月销已突破千万元,成为最快晋升为“亿元级单品”的劲仔产品。我们认为公司大包装产品持续放量,同时新品快速成长,将持续驱动公司业绩良好成长。打造极致大单品,全渠道稳健发展。公司致力于打造极致大单品,推进线下传统流通渠道、现代渠道和线上渠道立体式全渠道稳健发展。分渠道表现来看,( 1)公司线上销售实现营收 3.09 亿元( YOY48.60%),此外毛利率同比增加 0.08pct;( 2)线下渠道结构改善明显,实现营收 11.53 亿元( YOY27.68%),并保持快速增长趋势,且毛利率同比减少 1.54pct。此外( 1)在经销商方面,公司全力推动开商和经销商升级转型,推动有终端服务能力的终端型经销商的全国分销体系建设,经销商数量从 1869 家增加至 2267 家。( 2)在市场终端建设与推广方面,公司增加市场费用投入,针对优势市场开展“万店陈列”打造专案,精选优质门店,优化渠道终端陈列情况,提高终端品牌形象。( 3)此外对于零食很忙、糖巢、老婆大人等零食专营渠道,公司紧跟市场形势,为客户提供定制化的产品和服务,加强直营客户的沟通。我们认为公司全渠道均衡布局,未来持续受益大单品良好效应,看好公司各个渠道继续齐头并进发展。董事长提议回购股份体现较强未来发展信心。 公司 2023 年 2 月发布《关于董事长提议公司回购股份的公告》,基于对公司未来发展的信心,进一步完善公司长效激励机制,充分调动公司管理人员、核心骨干的积极性,董事长提议公司使用自有资金以集中竞价方式回购公司股份,回购的公司股份将用于股权激励及员工持股计划。此外本次回购资金总额为不低于人民币 4000 万元(含)、不高于人民币 8000 万元(含)。我们认为本次回购股份体现了公司对未来发展的较强信心。盈利预测与投资建议。 我们预计 2023-2025 年公司营业收入分别为 18.77/23.04/27.17亿元(此前预计 23-24 年为 17.03/20.38 亿元) ,归母净利润分别为 1.79/2.30/2.72 亿元,对应 EPS 分别为 0.40/0.51/0.60 元/股(此前预计 23-24 年为 0.37/0.47 元/股) 。结合可比公司估值情况,考虑业绩良好表现,给予公司 2023 年 35 倍的 PE 估值(此前估值为32x) , 目标价由11.84元/股上调至14.00元/股,继续维持“优于大市”评级。风险提示。 ( 1)食品安全风险,( 2)市场竞争加剧,( 3)新渠道、新市场拓展不及预期

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

新能源板块行业周报:3月动力电池产销环比回升,宁德时代发布天恒储能系统 海通国际 2024-04-18(9页) 附下载

附下载")

投资要点:新能源车产销呈较快增长。根据中汽协会数据公众号,(1)产量:3月我国新能源汽车产量86.3...

1.62 MB共9页中文简体

1天前020积分

-

食品饮料行业研究:再论千元高端龙头量价策略 国金证券 2024-04-18(19页) 附下载

附下载")

引言本文主要探讨了千元价位在高集中度、弱复苏β下,头部参与品牌当下营销端采取的量价策略,及对核心单品...

1.98 MB共19页中文简体

1天前220积分

-

交通运输行业跟踪报告:3月行业需求有所回落,小航继续领跑 海通国际 2024-04-18(10页) 附下载

附下载")

3月进入淡季,行业供需有所回落。3月五家上市航司(中国国航、东方航空、南方航空、春秋航空、吉祥航空)...

1.75 MB共10页中文简体

1天前220积分

-

HTI大众品零售价格跟踪:方便食品折扣力度较上月降低,液态奶及软饮料增加 海通国际 2024-04-18(11页) 附下载

液态奶及软饮料代表产品较3月中旬折扣力度有明显加大。液态奶代表产品的折扣率(实际到手价格/平台标注原...

1.2 MB共11页中文简体

1天前220积分

-

食品饮料行业酒水饮料周报:批价阶段波动不改平稳趋势,关注财报季催化 天风证券 2024-04-17(14页) 附下载

附下载")

白酒:茅台批价波动不改行业平稳趋势,关注部分酒企业绩超预期机会。本周上半周飞天茅台批价阶段性回落,市...

1.4 MB共14页中文简体

2天前220积分

-

食品饮料周报(24年第14周):茅台批价企稳,建议关注季报行情 国信证券 2024-04-17(20页) 附下载

:茅台批价企稳,建议关注季报行情 国信证券 2024-04-17(20页) 附下载")

核心观点本周食品饮料板块下跌5.61%,跑输上证指数3.98pct。本周食品饮料板块涨幅前五分别为劲...

1.37 MB共20页中文简体

2天前220积分

-

食品饮料行业点评报告:3月社零增速环比放缓,淡季需求季节性波动 开源证券 2024-04-17(4页) 附下载

附下载")

投资建议:基数抬升和淡季需求波动,社零数据表现平淡,建议关注头部企业2024年3月社零数据和餐饮增速...

598.83 KB共4页中文简体

2天前220积分

-

央行连续17个月增持黄金,贵金属价格有望上行 海通国际 2024-04-17(39页) 附下载

投资要点贵金属:央行连续17个月增持黄金。4月12日伦敦现货黄金、白银价格分别为2401.50美元/...

11.06 MB共39页中文简体

2天前215积分

-

机床月度跟踪:设备更新政策逐步落地,24年1-2月机床行业利润总额同比提升 海通国际 2024-04-17(13页) 附下载

机床行业高频数据情况:2024 年 1-2 月金属切削机床产量同比增长,金属成形机床产量同比下降。 ...

1.82 MB共13页中文简体

2天前210积分

-

食品饮料行业报告:茅台价格短期扰动白酒板块,休闲零食再超预期 中邮证券 2024-04-16(20页) 附下载

投资要点白酒:茅台淡季价格波动短期扰动白酒板块本周茅台批价波动幅度较大,导致节后开盘白酒板块异动,源...

5.05 MB共20页中文简体

3天前020积分

-

食品饮料:光瓶酒专题(二):后疫情时代光瓶酒的分化演绎 华福证券 2024-04-16(25页) 附下载

:后疫情时代光瓶酒的分化演绎 华福证券 2024-04-16(25页) 附下载")

投资要点:【光瓶酒专题(二):后疫情时代光瓶酒的分化演绎】整体来看,光瓶酒赛道长期仍在景气扩容期,但...

2.75 MB共25页中文简体

3天前520积分

-

食品行业周报:清明假期国内旅游出游人次较19年同比增长11.5%海通国际2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

4.15 MB共27页中文简体

3天前220积分

-

新能源板块行业信息点评:1-2月风电并网9.89GW,同比增长69%海通国际2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.5 MB共10页中文简体

3天前220积分

-

食品饮料:春糖反馈略超预期 关注龙头韧性再认知 南京证券 2024-04-12(24页) 附下载

附下载")

食品饮料行业回顾:2023年,消费呈现弱复苏态势。由于2024年春节时间较晚,春节备货存在错位,开年...

1.81 MB共24页中文简体

3天前220积分

-

白酒批发价格跟踪:飞天批价筑底回涨,次高端稳中有升 海通国际 2024-04-16(12页) 附下载

据多家酒业媒体报道,近日白酒批发价格如下:贵州茅台:本周(4月8日至4月15日),飞天整箱、散瓶和茅...

1.25 MB共12页中文简体

3天前220积分

-

食品饮料行业:茅台批价还会跌吗?东兴证券2024-04-12 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

790.23 KB共页中文简体

3天前220积分

-

食品饮料行业周报:飞天批价企稳,零食业绩亮眼 东海证券 2024-04-15(11页) 附下载

附下载")

投资要点:二级市场表现:上周食品饮料板块下跌5.66%,跌超沪深300指数3.09个百分点,在31个...

1.7 MB共11页中文简体

3天前520积分

-

食品饮料行业深度研究:春糖略超预期,行业信心回暖 天风证券 2024-04-12(22页) 附下载

附下载")

摘要我们认为本届春糖会表现略超预期,品牌酒企强α驱动淡季经营指标上行,行业集中度提升红利持续释放,对...

601.65 KB共22页中文简体

3天前220积分

-

食品饮料行业周报:茅台批价触底回升,重视一季报行情 德邦证券 2024-04-15(16页) 附下载

附下载")

投资要点:白酒:飞天价格企稳,关注年报季报业绩表现。本周白酒板块下跌6.42%,跌幅大于沪深300指...

1.75 MB共16页中文简体

3天前520积分

-

食品饮料行业周报:茅台批价有所回升,关注行业财报期机会 甬兴证券 2024-04-16(15页) 附下载

附下载")

核心观点茅台批价有所回升,看好头部酒企业绩确定性据今日酒价,本周茅台批价逐步回升,2023/4/14...

1.42 MB共15页中文简体

3天前520积分