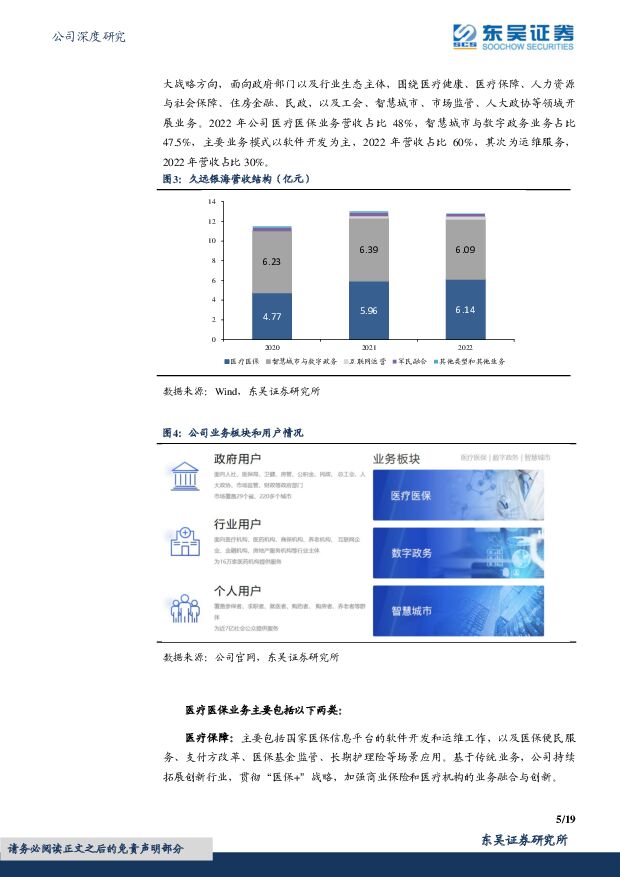

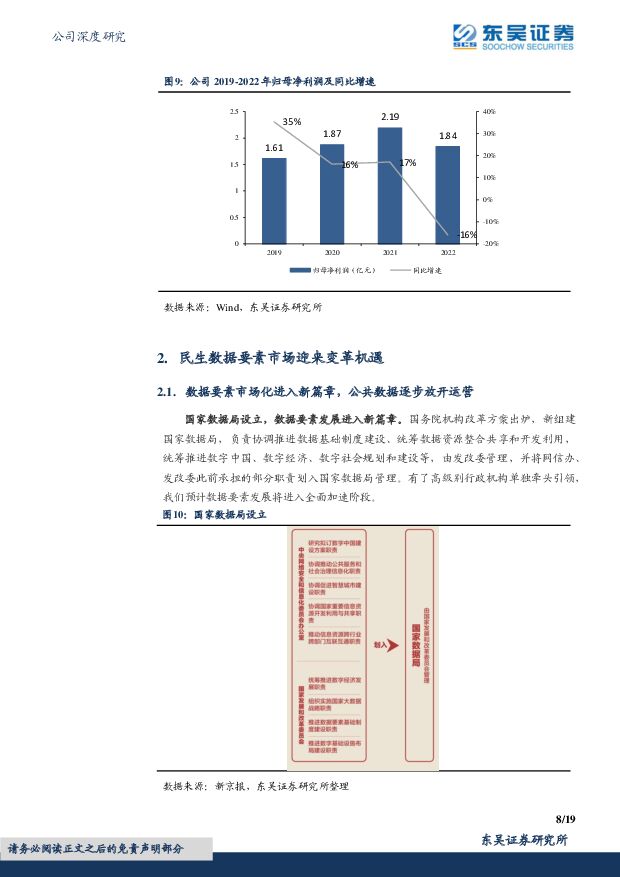

久远银海民生信息化领军企业,数据要素应用迎变革东吴证券2023-03-24.pdf

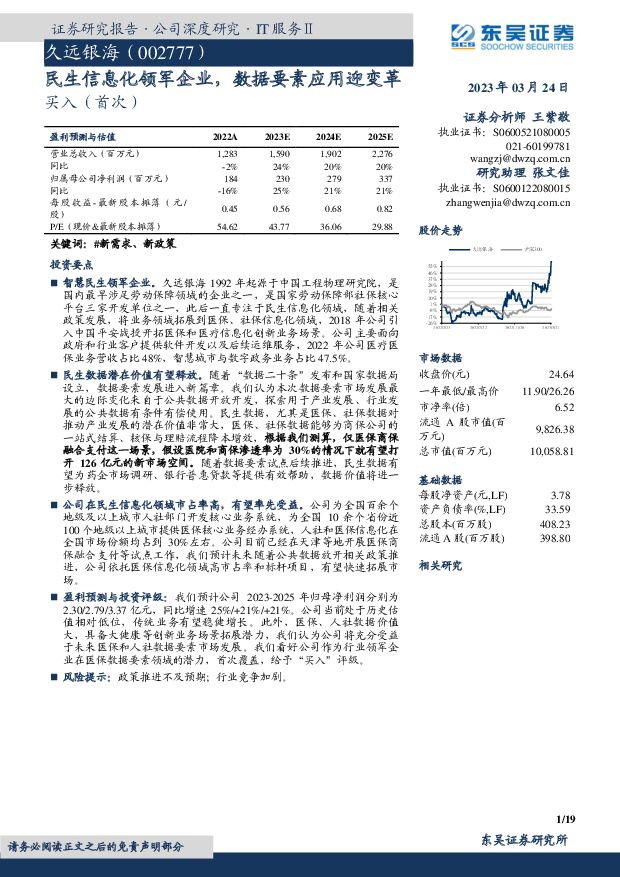

摘要:久远银海(002777)投资要点智慧民生领军企业。久远银海1992年起源于中国工程物理研究院,是国内最早涉足劳动保障领域的企业之一,是国家劳动保障部社保核心平台三家开发单位之一,此后一直专注于民生信息化领域,随着相关政策发展,将业务领域拓展到医保、社保信息化领域,2018年公司引入中国平安战投开拓医保和医疗信息化创新业务场景。公司主要面向政府和行业客户提供软件开发以及后续运维服务,2022年公司医疗医保业务营收占比48%,智慧城市与数字政务业务占比47.5%。民生数据潜在价值有望释放。随着“数据二十条”发布和国家数据局设立,数据要素发展进入新篇章。我们认为本次数据要素市场发展最大的边际变化来自于公共数据开放开发,探索用于产业发展、行业发展的公共数据有条件有偿使用。民生数据,尤其是医保、社保数据对推动产业发展的潜在价值非常大,医保、社保数据能够为商保公司的一站式结算、核保与理赔流程降本增效,根据我们测算,仅医保商保融合支付这一场景,假设医院和商保渗透率为30%的情况下就有望打开126亿元的新市场空间。随着数据要素试点后续推进,民生数据有望为药企市场调研、银行普惠贷款等提供有效帮助,数据价值将进一步释放。公司在民生信息化领域市占率高,有望率先受益。公司为全国百余个地级及以上城市人社部门开发核心业务系统,为全国10余个省份近100个地级以上城市提供医保核心业务经办系统,人社和医保信息化在全国市场份额均占到30%左右。公司目前已经在天津等地开展医保商保融合支付等试点工作,我们预计未来随着公共数据放开相关政策推进,公司依托医保信息化领域高市占率和标杆项目,有望快速拓展市场。盈利预测与投资评级:我们预计公司2023-2025年归母净利润分别为2.30/2.79/3.37亿元,同比增速25%/+21%/+21%。公司当前处于历史估值相对低位,传统业务有望稳健增长。此外,医保、人社数据价值大,具备大健康等创新业务场景拓展潜力,我们认为公司将充分受益于未来医保和人社数据要素市场发展。我们看好公司作为行业领军企业在医保数据要素领域的潜力,首次覆盖,给予“买入”评级。风险提示:政策推进不及预期;行业竞争加剧。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

汽车零部件4月月报:重磅车型上市,智能化趋势向上 东吴证券 2024-04-24(36页) 附下载

附下载")

投资要点智能电动汽车需求跟踪2024年3月智能电动汽车需求跟踪。3月行业产批零表现超出预期,企业库存...

1.48 MB共36页中文简体

4小时前020积分

-

新能源3月月报:3月行业零售略低于预期,新能源零售渗透率达46% 东吴证券 2024-04-24(12页) 附下载

行业景气度跟踪:3月行业零售略低于预期。乘联会口径:3月狭义乘用车产量实现219万辆(同比+5.3%...

714.32 KB共12页中文简体

4小时前020积分

-

中炬高新 2024Q1业绩点评:毛利率改善超预期,三年新周期迎开门红 东吴证券 2024-04-24(4页) 附下载

中炬高新(600872)投资要点公司发布2024年一季报:2024Q1公司营收14.85亿元,同比+...

561.52 KB共4页中文简体

4小时前018积分

-

中伟股份 2023年年报点评:业绩符合预期,一体化比例持续提升 东吴证券 2024-04-24(3页) 附下载

中伟股份(300919)投资要点公司23年归母净利19亿元,同增26%,符合市场预期。公司23年营收...

513.35 KB共3页中文简体

4小时前018积分

-

中炬高新 2024Q1业绩点评:毛利率改善超预期,三年新周期迎开门红 东吴证券 2024-04-24(4页) 附下载

中炬高新(600872)投资要点公司发布2024年一季报:2024Q1公司营收14.85亿元,同比+...

561.52 KB共4页中文简体

4小时前018积分

-

佐力药业 2023年报和2024一季报点评:业绩超预期院内和OTC加速放量 东吴证券 2024-04-24(3页) 附下载

佐力药业(300181)投资要点事件:公司发布2023年报,2023年实现营收19.42亿元(+7....

524.81 KB共3页中文简体

4小时前018积分

-

中伟股份 2023年年报点评:业绩符合预期,一体化比例持续提升 东吴证券 2024-04-24(3页) 附下载

中伟股份(300919)投资要点公司23年归母净利19亿元,同增26%,符合市场预期。公司23年营收...

513.35 KB共3页中文简体

4小时前018积分

-

中熔电气 业绩略低于市场预期,出海+激励熔断器占比提升 东吴证券 2024-04-24(3页) 附下载

中熔电气(301031)投资要点年报&一季报业绩低于市场预期。公司23年营收10.6亿元,同增40%...

503.21 KB共3页中文简体

4小时前018积分

-

佐力药业 2023年报和2024一季报点评:业绩超预期院内和OTC加速放量 东吴证券 2024-04-24(3页) 附下载

佐力药业(300181)投资要点事件:公司发布2023年报,2023年实现营收19.42亿元(+7....

524.81 KB共3页中文简体

4小时前018积分

-

中熔电气 业绩略低于市场预期,出海+激励熔断器占比提升 东吴证券 2024-04-24(3页) 附下载

中熔电气(301031)投资要点年报&一季报业绩低于市场预期。公司23年营收10.6亿元,同增40%...

503.21 KB共3页中文简体

4小时前018积分

-

养元饮品 2023年报及24Q1季报点评:收入符合预期,高分红持续兑现 东吴证券 2024-04-24(4页) 附下载

养元饮品(603156)投资要点事件:23年营收/归母净利分别61.6/14.7亿元,同比+4.0%...

555.59 KB共4页中文简体

4小时前018积分

-

养元饮品 2023年报及24Q1季报点评:收入符合预期,高分红持续兑现 东吴证券 2024-04-24(4页) 附下载

养元饮品(603156)投资要点事件:23年营收/归母净利分别61.6/14.7亿元,同比+4.0%...

555.59 KB共4页中文简体

4小时前018积分

-

盐津铺子 2024年一季报点评:24Q1迎来开门红,势头未减 东吴证券 2024-04-24(4页) 附下载

盐津铺子(002847)投资要点事件:公司发布2024年一季报:公司2024Q1营业总收入12.23...

557.29 KB共4页中文简体

4小时前018积分

-

伟明环保 2023年报点评:环保运营稳健增长,新材料装备订单亮眼,高冰镍投产在即 东吴证券 2024-04-24(3页) 附下载

伟明环保(603568)投资要点事件:2023年公司实现营业收入60.25亿元,同增34.66%;归...

690.73 KB共3页中文简体

4小时前018积分

-

盐津铺子 2024年一季报点评:24Q1迎来开门红,势头未减 东吴证券 2024-04-24(4页) 附下载

盐津铺子(002847)投资要点事件:公司发布2024年一季报:公司2024Q1营业总收入12.23...

557.29 KB共4页中文简体

4小时前018积分

-

伟明环保 2023年报点评:环保运营稳健增长,新材料装备订单亮眼,高冰镍投产在即 东吴证券 2024-04-24(3页) 附下载

伟明环保(603568)投资要点事件:2023年公司实现营业收入60.25亿元,同增34.66%;归...

690.73 KB共3页中文简体

4小时前018积分

-

拓普集团 2023年年报点评:2023Q4业绩符合预期,汽零+机器人共同驱动成长 东吴证券 2024-04-24(3页) 附下载

拓普集团(601689)投资要点事件:公司发布2023年年度报告,2023年公司实现营业收入197....

437.84 KB共3页中文简体

4小时前018积分

-

拓普集团 2023年年报点评:2023Q4业绩符合预期,汽零+机器人共同驱动成长 东吴证券 2024-04-24(3页) 附下载

拓普集团(601689)投资要点事件:公司发布2023年年度报告,2023年公司实现营业收入197....

437.84 KB共3页中文简体

4小时前018积分

-

昆仑万维 2023年年报点评:经营性业绩稳健,All in AI战略持续兑现 东吴证券 2024-04-24(3页) 附下载

昆仑万维(300418)投资要点事件:2023年公司实现营收49.15亿元,yoy+3.78%,归母...

772.88 KB共3页中文简体

4小时前018积分

-

罗博特科 2023年报点评:业绩快速增长,电镀铜&光模块设备开启第二曲线 东吴证券 2024-04-24(7页) 附下载

罗博特科(300757)投资要点营收规模迅速提升,净利润大幅改善。2023年公司营收15.7亿元,同...

686.76 KB共7页中文简体

4小时前018积分