智飞生物代理品种维持增长,自主产品蓄势待发西南证券2023-03-24.pdf

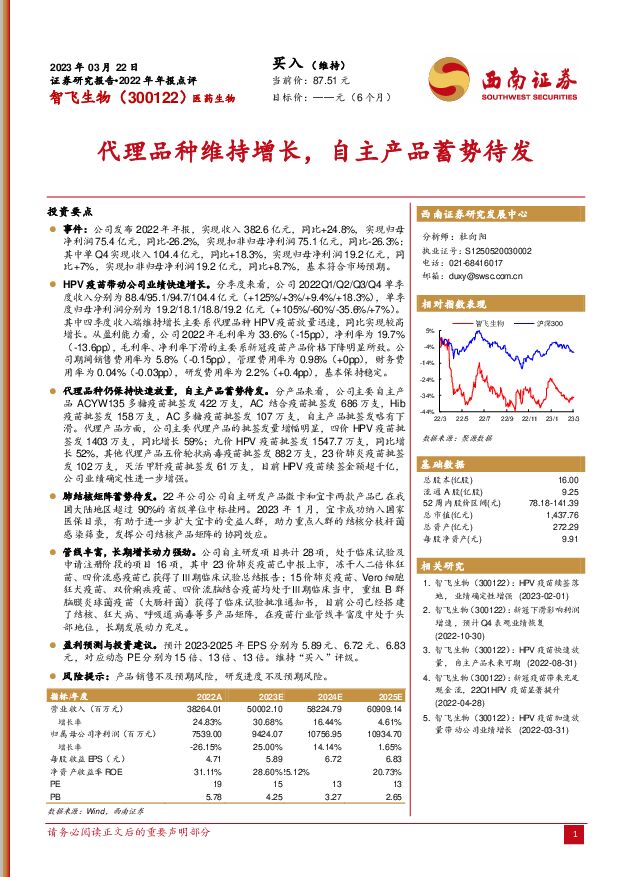

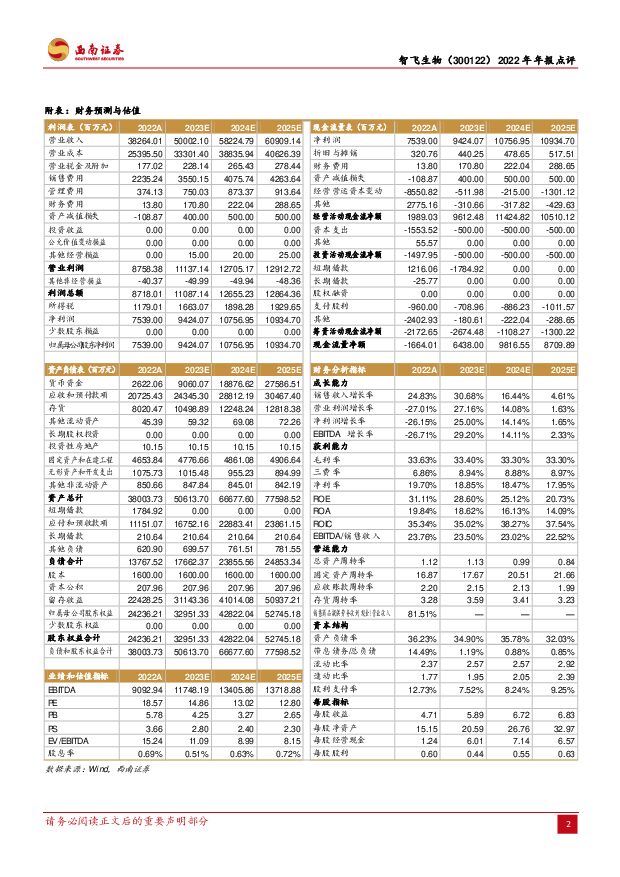

摘要:智飞生物(300122)投资要点事件:公司发布2022年年报,实现收入382.6亿元,同比+24.8%,实现归母净利润75.4亿元,同比-26.2%,实现扣非归母净利润75.1亿元,同比-26.3%;其中单Q4实现收入104.4亿元,同比+18.3%,实现归母净利润19.2亿元,同比+7%,实现扣非归母净利润19.2亿元,同比+8.7%,基本符合市场预期。HPV疫苗带动公司业绩快速增长。分季度来看,公司2022Q1/Q2/Q3/Q4单季度收入分别为88.4/95.1/94.7/104.4亿元(+125%/+3%/+9.4%/+18.3%),单季度归母净利润分别为19.2/18.1/18.8/19.2亿元(+105%/-60%/-35.6%/+7%)。其中四季度收入端维持增长主要系代理品种HPV疫苗放量迅速,同比实现较高增长。从盈利能力看,公司2022年毛利率为33.6%(-15pp),净利率为19.7%(-13.6pp),毛利率、净利率下滑的主要系新冠疫苗产品价格下降明显所致。公司期间销售费用率为5.8%(-0.15pp),管理费用率为0.98%(+0pp),财务费用率为0.04%(-0.03pp),研发费用率为2.2%(+0.4pp),基本保持稳定。代理品种仍保持快速放量,自主产品蓄势待发。分产品来看,公司主要自主产品ACYW135多糖疫苗批签发422万支,AC结合疫苗批签发686万支,Hib疫苗批签发158万支,AC多糖疫苗批签发107万支,自主产品批签发略有下滑。代理产品方面,公司主要代理产品的批签发量增幅明显,四价HPV疫苗批签发1403万支,同比增长59%;九价HPV疫苗批签发1547.7万支,同比增长52%,其他代理产品五价轮状病毒疫苗批签发882万支,23价肺炎疫苗批签发102万支,灭活甲肝疫苗批签发61万支,目前HPV疫苗续签金额超千亿,公司业绩确定性进一步增强。肺结核矩阵蓄势待发。22年公司公司自主研发产品微卡和宜卡两款产品已在我国大陆地区超过90%的省级单位中标挂网。2023年1月,宜卡成功纳入国家医保目录,有助于进一步扩大宜卡的受益人群,助力重点人群的结核分枝杆菌感染筛查,发挥公司结核产品矩阵的协同效应。管线丰富,长期增长动力强劲。公司自主研发项目共计28项,处于临床试验及申请注册阶段的项目16项,其中23价肺炎疫苗已申报上市,冻干人二倍体狂苗、四价流感疫苗已获得了Ⅲ期临床试验总结报告;15价肺炎疫苗、Vero细胞狂犬疫苗、双价痢疾疫苗、四价流脑结合疫苗均处于Ⅲ期临床当中,重组B群脑膜炎球菌疫苗(大肠杆菌)获得了临床试验批准通知书,目前公司已经搭建了结核、狂犬病、呼吸道病毒等多产品矩阵,在疫苗行业管线丰富度中处于头部地位,长期发展动力充足。盈利预测与投资建议。预计2023-2025年EPS分别为5.89元、6.72元、6.83元,对应动态PE分别为15倍、13倍、13倍。维持“买入”评级。风险提示:产品销售不及预期风险,研发进度不及预期风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药生物周报(24年第16周):肿瘤分子诊断行业情况更新 国信证券 2024-04-17(19页) 附下载

:肿瘤分子诊断行业情况更新 国信证券 2024-04-17(19页) 附下载")

核心观点本周医药板块表现弱于整体市场,医疗服务板块领跌。本周全部A股下跌2.25%(总市值加权平均)...

1.04 MB共19页中文简体

8小时前020积分

-

医药生物行业重大事件快评:胰岛素国采接续规则发布,关注相关公司中选情况 国信证券 2024-04-17(10页) 附下载

事项:上海阳光采购网发布了《全国药品集中采购文件(胰岛素专项接续)》文件,胰岛素国采接续采购启动。国...

336.72 KB共10页中文简体

8小时前020积分

-

荣泰健康 2023年年报点评:按摩椅需求承压,盈利能力改善实现业绩增长 西南证券 2024-04-17(6页) 附下载

荣泰健康(603579)投资要点事件:公司发布2023年年报,2023年公司实现营收18.6亿元,同...

1.03 MB共6页中文简体

8小时前018积分

-

花园生物 降本成效显著,VD3产业链景气低迷但高壁垒仍存 国联证券 2024-04-17(3页) 附下载

花园生物(300401)事件:公司发布2023年报及2024年一季报,23年公司实现营业收入10.9...

393.27 KB共3页中文简体

8小时前018积分

-

2024年一季度经济数据点评:数据表现亮眼,但结构上有分化 西南证券 2024-04-17(11页) 附下载

超预期的经济增长,为实现全年目标打好基础。2024年一季度国内生产总值同比增长5.3%,增速比202...

1.47 MB共11页中文简体

8小时前015积分

-

通信中小盘周报:现货黄金再创新高;智己L6引领固态电池 西南证券 2024-04-16(13页) 附下载

附下载")

投资要点本周走势回顾:本周(2024年4月8日-2024年4月12日)沪深300指数下跌2.6%,通...

1.52 MB共13页中文简体

1天前220积分

-

汽车行业周报:3月新能源渗透率达37%,整车板块迎政策预期强化 西南证券 2024-04-15(21页) 附下载

附下载")

投资要点行情回顾:上周,SW汽车板块下跌0.8%,沪深300下跌2.6%。估值上,截止4月12日收盘...

2.61 MB共21页中文简体

1天前220积分

-

生物医药Ⅱ行业周报:AD免疫诊断准确性较高,诺唯赞产品获批探索新市场 太平洋 2024-04-16(19页) 附下载

附下载")

报告摘要本周我们探讨血浆p-tau217免疫分析法诊断AD的准确性及新进展。血浆p-tau217免疫...

1.69 MB共19页中文简体

1天前220积分

-

基药目录专题报告:关注基药目录品种前瞻 西南证券 2024-04-14(43页) 附下载

2018版基药目录已经执行近6年,2024年有望发布新版基药目录。基药发展历史较长,我国已经发布5版...

2.51 MB共43页中文简体

1天前220积分

-

海外科技前瞻系列专题:怎么看AIPC的市场空间西南证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

4 MB共页中文简体

1天前120积分

-

机器人行业周报:麦格纳宣布与人形厂商合作,逐际动力发布人形最新进展 西南证券 2024-04-15(11页) 附下载

附下载")

投资要点行情回顾:本周(4月8日-4月14日)机器人指数收跌。中证机器人指数下跌2.7%,跑输沪深3...

1.63 MB共11页中文简体

1天前220积分

-

化工系列研究(十九):合成生物产业化加速,生物基材料有望推动化工行业绿色发展东海证券2024-04-12 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.46 MB共页中文简体

1天前220积分

-

合成生物学行业专题系列三:生物制造继往开来,细分领域皆有可为国投证券2024-04-13 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

2.38 MB共页中文简体

1天前220积分

-

海工系列一:走向深海之路,海工景气回暖 西南证券 2024-04-15(24页) 附下载

展望2024年国际油价,预计大概率宽幅震荡。美国能源信息署(EIA)三月能源报告预测2024年Bre...

2.36 MB共24页中文简体

1天前220积分

-

合成生物学周报:上海合成生物学创新中心揭牌,有机硒化物合成取得新进展 华安证券 2024-04-16(18页) 附下载

主要观点:华安证券化工团队发表的《合成生物学周报》是一份面向一级市场、二级市场,汇总国内外合成生物学...

906.83 KB共18页中文简体

1天前220积分

-

第89届CMEF中国国际医疗博览会专题记录:从CMEF展览看脑机接口非侵入式发展方向 西南证券 2024-04-15(15页) 附下载

前言:本次第89届CMEF中国国际医疗博览会中脑机接口主题是一个亮点。近年来,脑机接口技术在医疗领域...

2.08 MB共15页中文简体

1天前220积分

-

万孚生物 聚焦体外诊断POCT,打造国内国际双循环 西南证券 2024-04-16(33页) 附下载

万孚生物(300482)投资要点推荐逻辑: 1) 依托九大技术平台形成丰富产品管线,万孚 POCT ...

3.85 MB共33页中文简体

1天前218积分

-

百克生物公司年报点评:首次覆盖:带疱疫苗销售元年,经营利润快速增长海通国际2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

2.2 MB共页中文简体

1天前018积分

-

特宝生物 派格宾持续放量带动业绩高增长,新产品步入收获期 海通国际 2024-04-15(13页) 附下载

附下载")

特宝生物(688278)投资要点:派格宾持续放量带动公司收入快速增长。特宝生物是一家专注于长效重组蛋...

2.35 MB共13页中文简体

1天前218积分

-

新产业 海内外双轮驱动,业绩符合预期 西南证券 2024-04-15(6页) 附下载

新产业(300832)投资要点事件:公司发布2023年年报,2023年收入39.3亿元(+29.0%...

1.1 MB共6页中文简体

1天前018积分