兴发集团2022年报点评:Q4业绩短期承压,新材料新能源布局逐渐打开国海证券2023-03-24.pdf

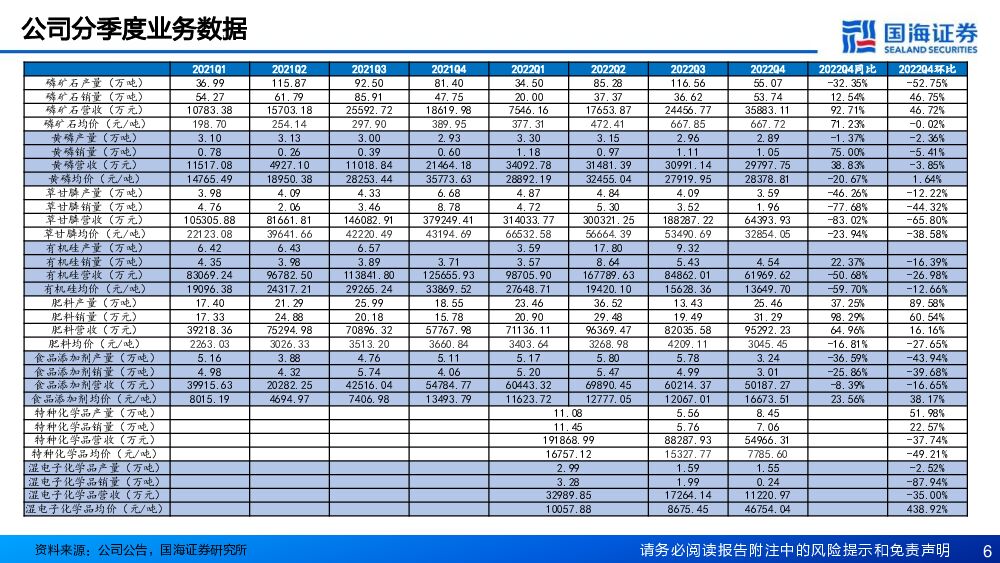

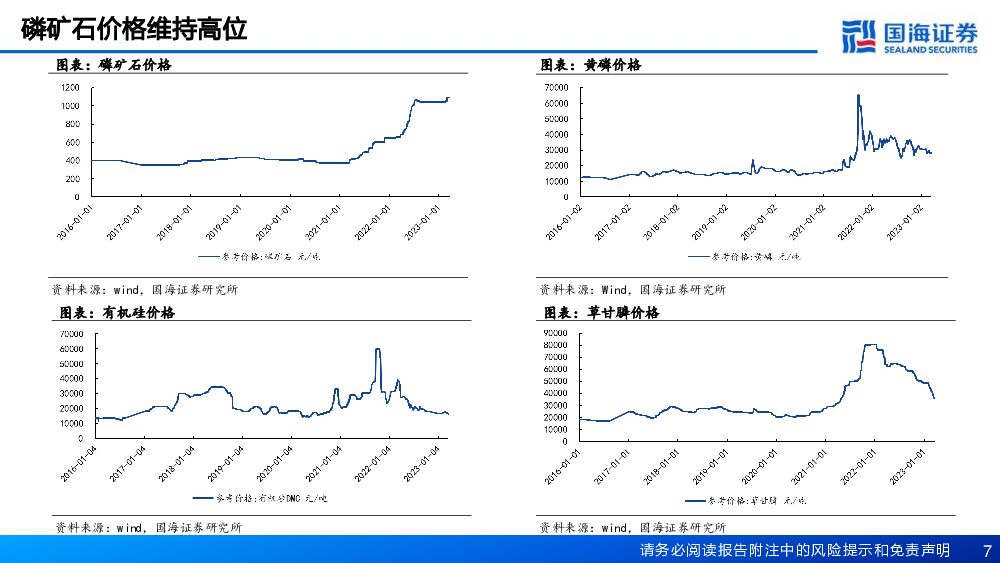

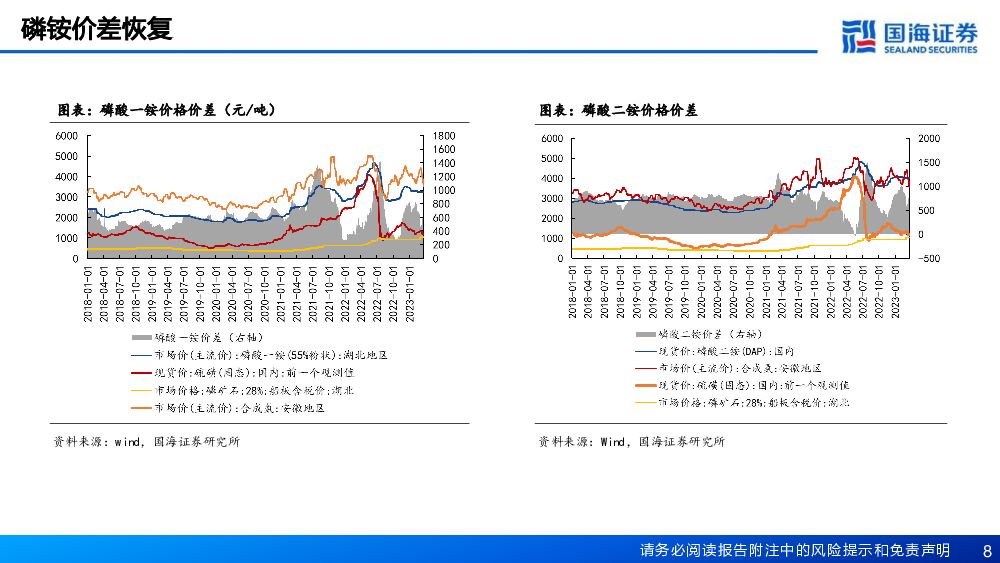

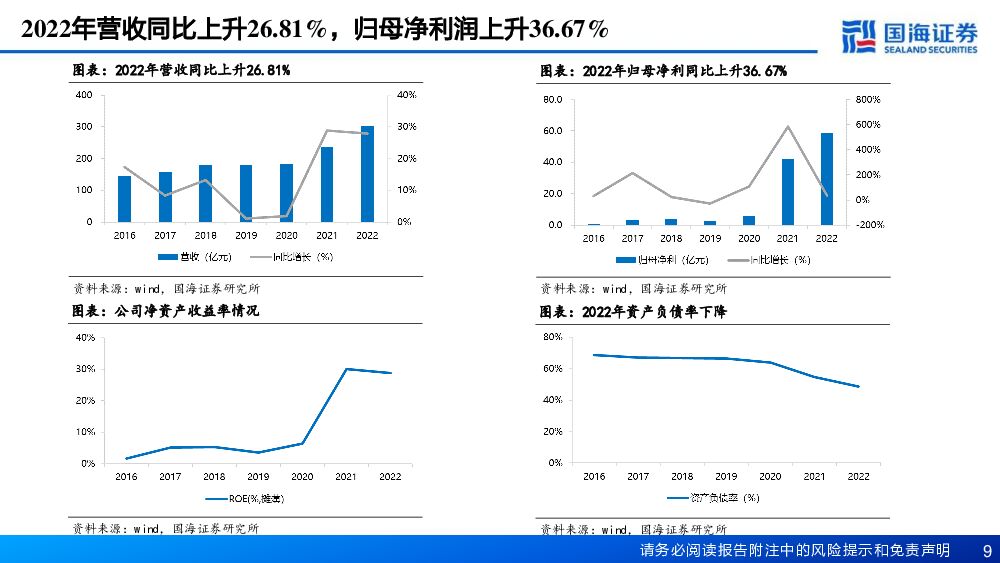

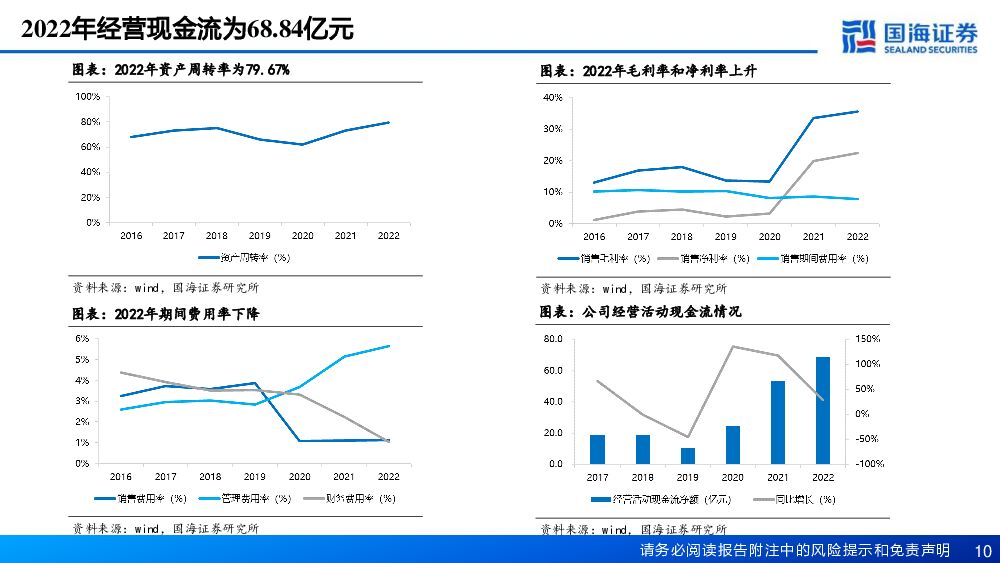

摘要:兴发集团(600141)事件:2023年3月20日,兴发集团发布2022年度报告:2022年实现营业收入303.11亿元,同比增长26.81%;实现归母净利润58.52亿元,同比增长36.67%;实现扣非归母净利润60.53亿元,同比增长35.42%;销售毛利率35.61%,同比增加2.17pct,销售净利率22.42%,同比增加2.62pct;经营活动现金流为68.84亿元,同比增长28.79%。其中2022Q4,公司实现营业收入54.54亿元,同比下降23.57%,环比下降27.83%;实现归母净利润为9.40亿元,同比下降46.07%,环比下降25.46%;销售毛利率32.29%,同比减少11.13个百分点,环比减少0.16个百分点;销售净利率17.85%,同比减少9.92个百分点,环比减少1.29个百分点。点评:草甘膦等产品景气度下行,Q4业绩同比下降2022年,公司实现营业收入303.11亿元,同比增长26.81%;实现归母净利润58.52亿元,同比增长36.67%。公司业绩主要原因系:(1)受益于农化市场景气度较高,公司草甘膦、磷矿石、黄磷等农化产品价格同比实现不同程度增长,盈利能力明显增强。2022年公司草甘膦均价为55938元/吨,同比增长49.65%;磷矿石均价为579元/吨,同比增长104.53%;黄磷均价为29303元/吨,同比增长21.36%。(2)高端食品添加剂、特种化学品、湿电子化学品等偏成长型产品市场需求良好,营收规模稳健增长,经营效益显著增加。2022年公司食品添加剂均价为12893元/吨,同比增长38.22%;特种化学品均价为13811元/吨,同比增长44.96%;湿电子化学品均价为11160元/吨,同比增长10.20%。2022Q4,公司实现营业收入54.54亿元,同比下降23.57%,环比下降27.83%;实现归母净利润为9.40亿元,同比下降46.07%,环比下降25.46%。业绩下滑主要原因系四季度受大宗原材料价格下行等因素影响,公司主要产品草甘膦、有机硅、肥料、特种化学品等价格波动下行。2022Q4公司黄磷均价为28379元/吨,同比下降20.67%,环比增长1.64%;草甘膦32854元/吨,同比下降23.94%,环比下降38.58%;有机硅均价13650元/吨,同比下降59.70%,环比下降12.66%;肥料均价3045元/吨,同比下降16.81%,环比下降27.65%;特种化学品均价7786元/吨,环比下降49.21%。多个项目有序推进,新材料、新能源布局逐渐打开2022年公司后坪磷矿成功取得200万吨/年安全生产许可证,磷矿设计产能增加至585万吨/年;内蒙兴发5万吨/年草甘膦项目于三季度建成,草甘膦产能增加至23万吨/年;新疆兴发2万吨/年二甲基亚砜于三季度建成投产,DMSO产能增至6万吨/年;兴福电子4万吨/年电子级硫酸于二季度建成、1万吨/年电子级双氧水、3000吨/年电子级清洗剂于四季度建成,湿电子化学品产能增加至13.3万吨/年。2023年公司多个重点在建项目稳步推进。(1)电子化学品:加快湖北电子化学品专区建设,2万吨/年电子级蚀刻液项目预计于2023年二季度建成,有序推进3万吨/年电子级磷酸项目、2万吨/年电子级氨水联产1万吨/年电子级氨气项目建设;加快上海专区建设,稳步推进4万吨/年超高纯电子化学品和电子化学品研发中心项目建设,谋划天津、惠州电子化学品专区建设。(2)有机硅新材料项目:统筹实施湖北兴瑞、内蒙兴发两套40万吨/年有机硅单体装置建设;稳步推进8万吨/年功能性硅橡胶项目一期、15万吨/年硅橡胶项目一期工程建设;加快湖北瑞佳5万吨/年光伏胶项目进度,力争6月底建成投产。(3)新能源产业:确保兴友公司20万吨/年电池级磷酸铁项目一期8月建成投产;协调推进30万吨/年磷酸铁锂项目一期、10万吨/年磷酸二氢锂等项目建设。资源优势显著,成本控制能力较强公司磷矿资源储量及产能居行业前列,拥有采矿权的磷矿石储量约4.25亿吨,磷矿石设计产能达585万吨/年,持有荆州荆化(拥有磷矿探明储量2.89亿吨,目前处于探矿阶段)70%股权,持有桥沟矿业(拥有磷矿探明储量1.88亿吨,目前处于探转采阶段)50%股权,通过控股子公司远安吉星持有宜安实业(拥有磷矿探明储量3.15亿吨,已取得采矿许可证,目前处于采矿工程建设阶段)26%股权。公司充分利用兴山区域丰富的水电资源和良好的光照资源,建成水电站32座,总装机容量达到17.84万千瓦;建成分布式光伏发电站13个,总装机容量1828千瓦。丰富的绿电资源能够为兴山区域化工生产提供成本低廉、供应稳定的电力保障,也为公司未来在“双碳”背景下参加碳交易争取更大有利空间。盈利预测和投资评级:由于草甘膦等产品景气度下行等因素影响,我们调整盈利预测,预计公司2023/2024/2025年归母净利润分别为40.44、47.27、54.46亿元,EPS为3.64、4.25、4.90元/股,对应PE为8.27、7.08、6.14倍。公司有机硅、湿电子化学品、磷酸铁等项目持续推进,新材料、新能源布局逐渐打开,看好公司长期成长性,维持“买入”评级。风险提示:宏观经济波动风险;产能投放不及预期;原材料价格波动的风险;未来需求下滑;新项目进度不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

汽车行业周报:新能源渗透率首超50%,理想L6发布开拓市场 华龙证券 2024-04-24(18页) 附下载

附下载")

摘要:本周观点:4月上半月新能源零售销量26万辆,新能源零售渗透率首超50%。据乘联会数据,2024...

1.45 MB共18页中文简体

2小时前020积分

-

新能源3月月报:3月行业零售略低于预期,新能源零售渗透率达46% 东吴证券 2024-04-24(12页) 附下载

行业景气度跟踪:3月行业零售略低于预期。乘联会口径:3月狭义乘用车产量实现219万辆(同比+5.3%...

714.32 KB共12页中文简体

2小时前020积分

-

汽车行业周报:新能源渗透率首超50%,理想L6发布开拓市场 华龙证券 2024-04-24(18页) 附下载

摘要:本周观点:4月上半月新能源零售销量26万辆,新能源零售渗透率首超50%。据乘联会数据,2024...

1.45 MB共18页中文简体

2小时前020积分

-

长安汽车 2023年年报点评:新能源转型加快,全球化持续推进 西南证券 2024-04-24(6页) 附下载

长安汽车(000625)投资要点事件:公司发布2023年年报,公司2023年实现营收1513.0亿元...

1.18 MB共6页中文简体

2小时前018积分

-

史丹利 2023年年报及2024年一季报点评:2024Q1业绩同比增长,看好复合肥量利修复 国海证券 2024-04-24(13页) 附下载

史丹利(002588)事件:2024年4月19日,史丹利发布2023年报及2024年一季度报告:20...

1.49 MB共13页中文简体

2小时前018积分

-

长安汽车 2023年年报点评:新能源转型加快,全球化持续推进 西南证券 2024-04-24(6页) 附下载

长安汽车(000625)投资要点事件:公司发布2023年年报,公司2023年实现营收1513.0亿元...

1.18 MB共6页中文简体

2小时前018积分

-

史丹利 2023年年报及2024年一季报点评:2024Q1业绩同比增长,看好复合肥量利修复 国海证券 2024-04-24(13页) 附下载

史丹利(002588)事件:2024年4月19日,史丹利发布2023年报及2024年一季度报告:20...

1.49 MB共13页中文简体

2小时前018积分

-

万润股份 2023年年报及2024年一季报点评:2024Q1业绩承压,新材料项目稳步推进 国海证券 2024-04-24(12页) 附下载

万润股份(002643)事件:2024年4月20日,万润股份发布2023年年度报告及一季度报告:20...

1.08 MB共12页中文简体

2小时前018积分

-

万润股份 2023年年报及2024年一季报点评:2024Q1业绩承压,新材料项目稳步推进 国海证券 2024-04-24(12页) 附下载

万润股份(002643)事件:2024年4月20日,万润股份发布2023年年度报告及一季度报告:20...

1.08 MB共12页中文简体

2小时前018积分

-

扬农化工 2024年一季报点评:2024Q1业绩受农药周期影响,葫芦岛项目进展顺利 国海证券 2024-04-24(7页) 附下载

扬农化工(600486)事件:2024年4月23日,扬农化工发布2024年一季报,2024Q1实现营...

538.44 KB共7页中文简体

2小时前018积分

-

卫星化学 2024年一季报点评:Q1业绩同比高增,新建项目打开成长空间 国海证券 2024-04-24(7页) 附下载

卫星化学(002648)事件:2024年4月23日,卫星化学发布2024年一季度报告:公司2024Q...

708.1 KB共7页中文简体

2小时前018积分

-

扬农化工 2024年一季报点评:2024Q1业绩受农药周期影响,葫芦岛项目进展顺利 国海证券 2024-04-24(7页) 附下载

扬农化工(600486)事件:2024年4月23日,扬农化工发布2024年一季报,2024Q1实现营...

538.44 KB共7页中文简体

2小时前018积分

-

伟明环保 2023年报点评:环保运营稳健增长,新材料装备订单亮眼,高冰镍投产在即 东吴证券 2024-04-24(3页) 附下载

伟明环保(603568)投资要点事件:2023年公司实现营业收入60.25亿元,同增34.66%;归...

690.73 KB共3页中文简体

2小时前018积分

-

卫星化学 2024年一季报点评:Q1业绩同比高增,新建项目打开成长空间 国海证券 2024-04-24(7页) 附下载

卫星化学(002648)事件:2024年4月23日,卫星化学发布2024年一季度报告:公司2024Q...

708.1 KB共7页中文简体

2小时前018积分

-

伟明环保 2023年报点评:环保运营稳健增长,新材料装备订单亮眼,高冰镍投产在即 东吴证券 2024-04-24(3页) 附下载

伟明环保(603568)投资要点事件:2023年公司实现营业收入60.25亿元,同增34.66%;归...

690.73 KB共3页中文简体

2小时前018积分

-

卫星化学 公司简评报告:2023年业绩逆势增长,新材料项目持续贡献增量 首创证券 2024-04-24(3页) 附下载

卫星化学(002648)核心观点事件:公司发布2023年年报,报告期内实现营业收入414.87亿元,...

402.84 KB共3页中文简体

2小时前018积分

-

卫星化学 公司简评报告:2023年业绩逆势增长,新材料项目持续贡献增量 首创证券 2024-04-24(3页) 附下载

卫星化学(002648)核心观点事件:公司发布2023年年报,报告期内实现营业收入414.87亿元,...

402.84 KB共3页中文简体

2小时前018积分

-

万润股份 23年全年业绩符合预期,新材料多点开花持续增长 华安证券 2024-04-24(4页) 附下载

万润股份(002643)主要观点:事件描述4月19日晚,公司发布2023年年度报告和2024年一季度...

387.69 KB共4页中文简体

2小时前018积分

-

闻泰科技 2023年年报及2024一季报点评报告:汽车半导体量价齐升,ODM海外特定客户新品放量 国海证券 2024-04-24(5页) 附下载

闻泰科技(600745)事件:4月22日,闻泰科技发布2023年年度报告和2024年第一季度报告。2...

323.5 KB共5页中文简体

2小时前018积分

-

黑猫股份 积极转型碳基新材料的炭黑龙头 国联证券 2024-04-24(22页) 附下载

黑猫股份(002068)投资要点:2001年成立以来,公司长期聚焦炭黑单一品种,已发展成为国内最大的...

1.52 MB共22页中文简体

2小时前018积分