3月月报:复苏动力不弱,仍在初期万和证券2023-03-24.pdf

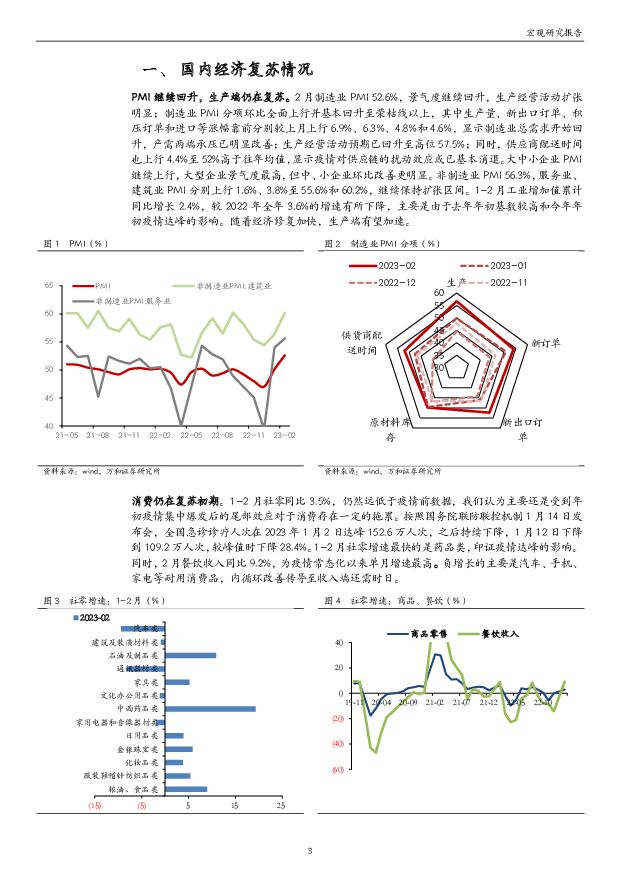

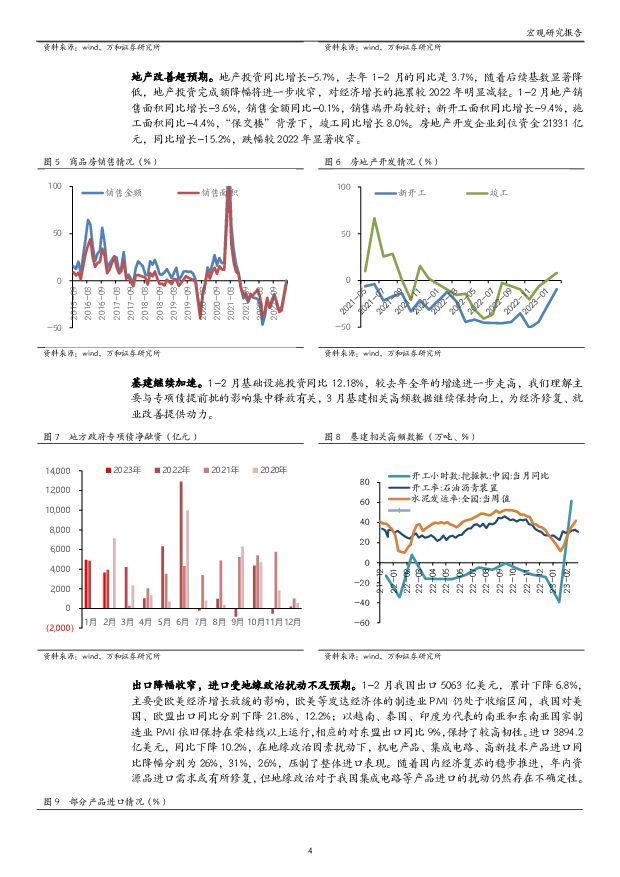

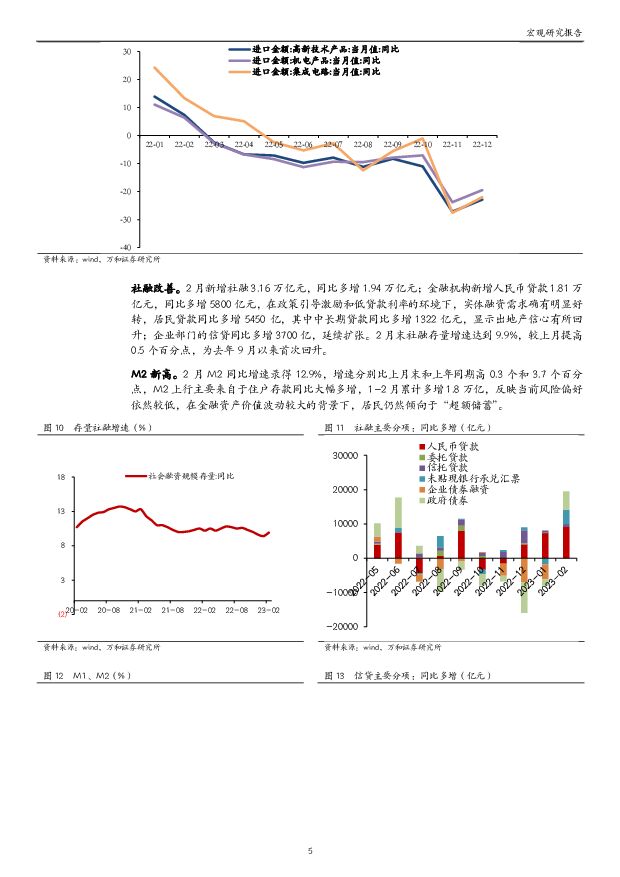

摘要:核心观点经济复苏情况:仍在初期。1-2月的经济数据总体符合“弱复苏”的预期,PMI持续回升;受年初疫情爆发影响,消费和工业仍在恢复中,耐用消费拖累较明显,内循环改善仍需时日,但基建和地产超预期,经济修复的动力总体并不弱;社融同样在改善,在政策引导激励和低贷款利率的环境下,居民和企业融资需求的确在好转,2月末社融存量增速达到9.9%,较上月提高0.5个百分点,为去年9月以来首次回升。同时2月,M2同比12.9%,主要来自于住户存款同比大幅多增,反映当前风险偏好依然较低,居民仍然倾向于“超额储蓄”。政策力度:相关表述偏谨慎。《政府工作报告》提出全年经济增长预期目标为5%左右,赤字率拟安排3%,赤字规模3.88万亿元,较上一年增加5100亿元,地方政府专项债券拟安排3.8万亿元,较上一年增加1500亿元。可能是出于全球经济面临的不确定性以及与中长期增长目标相衔接的考虑,报告整体表述较为审慎,属于市场预期的下限范围。房地产政策强调对优质房企的呵护,同时也要防止无序扩张,预计短期不会出台过度的刺激政策。大类资产判断:1)股市:经济内生韧性有所体现,但扩内需、稳就业的政策方向不变,对力度的预期有所下修,这解释了2月以来股市波动较大的原因。往后看,出行链和基建仍能为经济复苏提供支持,地产的持续性需要进一步观察,股市短期进一步下跌空间不大,建议适当寻找机会。2)利率:在政府工作报告、海外银行事件、美联储加息预期降温、降准等因素的影响下,债市整体表现偏强,在经济仍处复苏初期、政策预期收缩的背景下,利率大幅上行的概率不高,预计十年期国债仍在2.8-3.0%之间波动。3)贵金属:我们预计美联储加息进入尾声,长端美债收益率和美元向下的空间大于向上的空间,并且在能源转型、全球产业链重构及服务业通胀粘性下,长期通胀中枢难以快速回落,全球央行增持黄金,战略配置地位提升。我们预计金价中枢仍有上行空间。风险提示:美联储加息超预期、出现系统性金融风险、地缘政治冲突

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

策略周报:A股震荡延续,制造业供需边际改善 万和证券 2024-04-16(8页) 附下载

附下载")

主要观点上周主要指数均收跌,申万一级行业涨少跌多。主要指数周K均收阴。盘面上,上证指数下跌1.62%...

592.61 KB共8页中文简体

2天前010积分

-

策略周报:外资重回净流入趋势,制造业有望持续回暖 万和证券 2024-04-08(8页) 附下载

附下载")

主要观点上周主要指数涨少跌多,申万一级行业涨少跌多。盘面上,上证指数下跌0.23%;深成指下跌1.7...

792.83 KB共8页中文简体

1周前410积分

-

策略周报:制造业得到政策加持,市场短期内或进行盘整 万和证券 2024-03-18(8页) 附下载

附下载")

主要观点上周主要指数全线收涨,申万一级行业涨多跌少。盘面上,上证指数上涨0.28%;深成指上涨2.6...

544.31 KB共8页中文简体

1个月前15910积分

-

策略周报:PMI季节性收缩,商品需求持续回升 万和证券 2024-03-07(9页) 附下载

附下载")

主要观点上周主要指数涨多跌少,申万一级行业涨多跌少。盘面上,上证指数上涨0.74%;深成指上涨4.0...

727.19 KB共9页中文简体

1个月前97110积分

-

策略周报:长端利率超预期下调,传递积极政策信号 万和证券 2024-02-27(9页) 附下载

附下载")

主要观点上周主要指数全线收涨,申万一级行业均收涨。主要指数周K均收阳。盘面上,上证指数上涨4.85%...

591.1 KB共9页中文简体

1个月前27110积分

-

策略周报:流动性压力边际上行,供需矛盾仍存 万和证券 2024-02-08(8页) 附下载

附下载")

主要观点上周主要指数均下跌,申万一级行业全线收跌。主要指数周K均收阴。盘面上,上证指数下跌6.19%...

639.4 KB共8页中文简体

2个月前76410积分

-

策略周报:高股息资产的性价比正在凸显 万和证券 2024-01-30(9页) 附下载

附下载")

主要观点上周主要指数涨跌互现,申万一级行业涨多跌少。盘面上,上证指数上涨2.75%;深成指下跌0.2...

744.7 KB共9页中文简体

2个月前50810积分

-

策略周报:短期内防守为主 万和证券 2024-01-26(8页) 附下载

附下载")

主要观点上周主要指数涨少跌多,申万一级行业涨少跌多。盘面上,上证指数下跌1.72%;深成指下跌2.3...

781.63 KB共8页中文简体

2个月前69210积分

-

策略周报:流动性环境改善将助A股企稳回升 万和证券 2024-01-17(9页) 附下载

附下载")

主要观点上周主要指数全线收跌,申万一级行业涨少跌多。主要指数周K均收阴。盘面上,上证指数下跌1.61...

691.05 KB共9页中文简体

3个月前97810积分

-

策略周报:市场改善仍需时间,高股息策略可持续关注 万和证券 2024-01-12(9页) 附下载

附下载")

主要观点上周主要指数全线收跌,申万一级行业涨少跌多。盘面上,主要指数周K均收阴。盘面上,上证指数下跌...

654.41 KB共9页中文简体

3个月前101010积分

-

策略周报:市场改善仍需时间,高股息策略可持续关注 万和证券 2024-01-12(9页) 附下载

附下载")

主要观点上周主要指数全线收跌,申万一级行业涨少跌多。盘面上,主要指数周K均收阴。盘面上,上证指数下跌...

654.41 KB共9页中文简体

3个月前30910积分

-

2024年度宏观展望:中国债务问题的风险与对策万和证券2023-12-29 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

719.05 KB共10页中文简体

3个月前89915积分

-

机械设备2024年年度策略:看好技术升级打开高端市场与国产替代空间 万和证券 2023-12-27(26页) 附下载

附下载")

投资要点行业指数小幅下跌,业绩增速放缓。2023年初至12月22日,申万机械设备指数下跌0.08%,...

2.02 MB共26页中文简体

2023-12-2993320积分

-

策略深度:静待风起时 万和证券 2023-12-28(30页) 附下载

附下载")

2023年A股市场回顾:震荡下行,A股估值处于历史低位。截止2023年12月18日,2023年全A整...

1.57 MB共30页中文简体

2023-12-2995210积分

-

食品饮料2024年度投资策略:白酒持续分化,大众品盈利修复可期 万和证券 2023-12-26(36页) 附下载

附下载")

投资要点震荡走低,估值回落。2023年以来食品饮料行业整体震荡走低,截止到12月14日,指数跌幅为1...

2.4 MB共36页中文简体

2023-12-2783120积分

-

证券行业2023三季报综述:行业基本面触底,把握政策红利下的上行空间 万和证券 2023-11-13(12页) 附下载

附下载")

投资要点2023Q1-3上市券商业绩综述:基本面承压,各项业务环比下滑。2023Q1-343家上市券...

503.13 KB共12页中文简体

2023-11-1658820积分

-

电力设备2023年三季报业绩综述:主产业链降价承压,板块业绩增速回落 万和证券 2023-11-13(18页) 附下载

附下载")

投资要点行情回顾与估值:电力设备指数呈现单边下行格局,今年1-10月份下跌23.0%,跑输沪深300...

872.16 KB共18页中文简体

2023-11-1650020积分

-

A股2023年三季报解析:A股盈利增速回升,中上游资源板块同步回暖 万和证券 2023-11-10(11页) 附下载

附下载")

主要观点2023年三季度全A营收同比增速基本企稳,全A归母净利同比增速见底回升。2023Q3全A累计...

1.01 MB共11页中文简体

2023-11-1619210积分

-

食品饮料2023年三季报业绩综述:白酒持续分化,大众品趋于改善 万和证券 2023-11-09(26页) 附下载

附下载")

投资要点行业整体营收增速环比回落,归母净利润则出现环比改善。食品饮料行业2023前三季度实现营业收入...

1.18 MB共26页中文简体

2023-11-1019820积分

-

电子行业2023年三季报业绩综述:基本面逐步改善,行业有望复苏回暖 万和证券 2023-11-09(24页) 附下载

附下载")

投资要点整体业绩:整体业绩承压,基本面在逐步改善。2023Q1-3电子板块实现营业收入21,119....

1001.94 KB共24页中文简体

2023-11-1020520积分