宏观经济周报:降准影响有限,海外因素主导首创证券2023-03-24.pdf

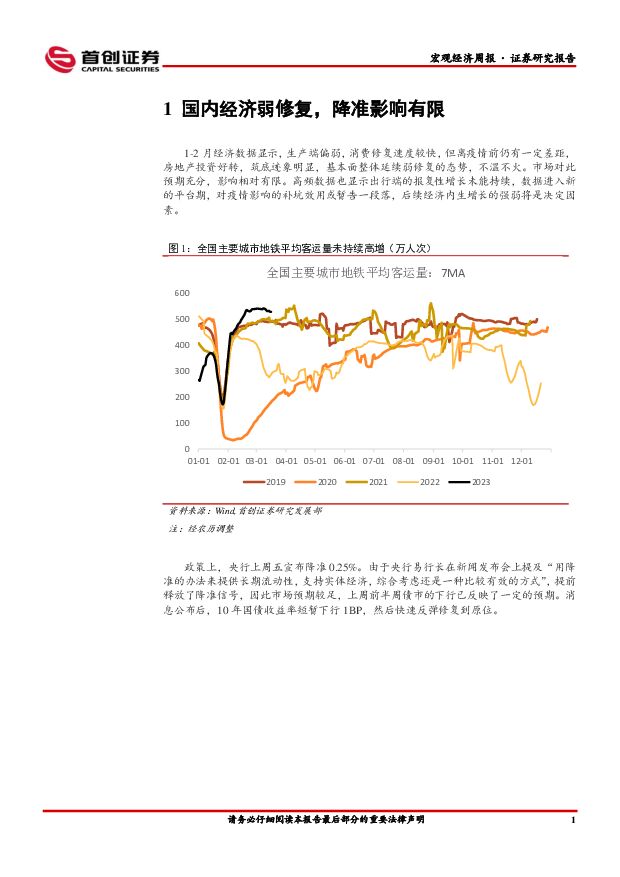

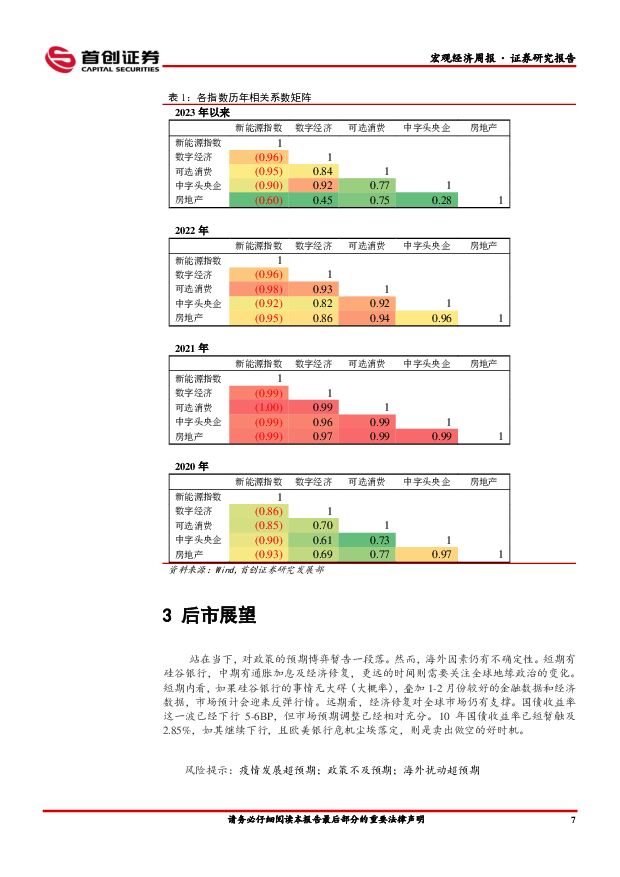

摘要:核心观点1-2 月经济数据显示,生产端偏弱,消费修复速度较快,但离疫情前仍有一定差距,房地产投资好转,筑底迹象明显,基本面整体延续弱修复的态势,不温不火。市场对此预期充分,影响相对有限。高频数据也显示出行端的报复性增长未能持续,对疫情影响的补坑效用或暂告一段落,后续经济内生增长的强弱将是决定因素。政策上,央行上周五宣布降准 0.25%。由于央行易行长两会期间提前释放了降准信号,因此市场预期较足,上周前半周债市的下行已反映了一定的预期。消息公布后,10 年国债收益率短暂下行 1BP,然后快速反弹修复到原位。综合历史和当下环境分析,我们判断此次降准更多是常规操作,略有一些放松的含义,未来大幅降准降息的可能性不大,对市场的影响有限。海外因素仍是近期资本市场的主导因素。硅谷银行危机刚露曙光,瑞信危机再度重挫市场。由于吸取了历次银行危机特别是 2008-2009 年金融危机的教训,各国央行和市场反应较为迅速,危机没有在短时间内大幅蔓延。然而,当下看,局势的演绎仍有较大不确定性,还需要继续观望。根据历史规律,如果危机没有扩散化,以及后续没有其他的独立事件发生,市场的反应周期大概是两周。因此,这一轮银行危机的市场影响有可能在下周结束。如果没有新的演绎或黑天鹅,全球风险资产将有一定程度的反弹。板块方面,市场近期备受关注的数字经济和中国特色估值板块纷纷走强,而新能源板块持续下挫。通过分析各板块之间的相关关系发现,过去 2 年行情基本受到新能源的主导,而近期随着新能源的回调,出于调仓需要的资金流出,在没有明显主线的情况下,各板块轮动加剧。随着数字经济和中国特色估值板块热度不减,板块的轮动效应减小,新的市场主线或正在形成。站在当下,对政策的预期博弈暂告一段落。然而,海外因素仍有不确定性。短期有硅谷银行,中期有通胀加息及经济修复,更远的时间则需要关注全球地缘政治的变化。短期内看,如果硅谷银行的事情无大碍,叠加 1-2 月份较好的金融数据和经济数据,市场预计会迎来反弹行情。远期看,经济修复对全球市场仍有支撑。国债收益率这一波已经下行 5-6BP,市场预期调整已经相对充分。周五已短暂触及 2.85%,如其继续下行,且欧美银行危机尘埃落定,则是卖出做空的好时机。风险提示:疫情发展超预期;政策不及预期;海外扰动超预期

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

社会服务行业简评报告:清明国内长线游出境游热度高企,重组胶原蛋白技术产品持续创新 首创证券 2024-04-09(13页) 附下载

附下载")

核心观点24Q1整体出游意愿加强,年轻人成旅游主力军。环球旅讯与数字100联合发布《2024年Q1中...

1.42 MB共13页中文简体

1周前520积分

-

基础化工行业简评报告:原油价格表现强势,万华福建工业园装置复产 首创证券 2024-04-09(16页) 附下载

附下载")

核心观点本周化工板块表现:本周(4月1日-4月3日)上证综指报收3069.3,周涨幅0.92%,深证...

1.68 MB共16页中文简体

1周前220积分

-

用友网络 公司简评报告:客户质与量良好增长,长期回报值得期待 首创证券 2024-04-09(4页) 附下载

附下载")

用友网络(600588)核心观点事件:用友网络发布2023年年度报告。2023年,公司全年实现营收9...

449.12 KB共4页中文简体

1周前218积分

-

兴发集团 公司简评报告:传统产品景气下行拖累业绩,新材料项目陆续投产奠定未来成长 首创证券 2024-04-09(4页) 附下载

附下载")

兴发集团(600141)核心观点事件:公司发布2023年年度报告,报告期内公司实现营业收入281.0...

683.24 KB共4页中文简体

1周前218积分

-

神州数码 公司简评报告:云+信创持续高增,“国产化算力+智算”腾飞在即 首创证券 2024-04-09(4页) 附下载

附下载")

神州数码(000034)核心观点事件:3月29日,神州数码发布2023年年报。2023全年,公司实现...

562.34 KB共4页中文简体

1周前218积分

-

宏观经济研究周报:央行例会传递积极信号,美国非农数据超预期 财信证券 2024-04-09(15页) 附下载

附下载")

本周观点:国内方面,中国人民银行货币政策委员会2024年第一季度(总第104次)例会在北京召开,会议...

919.89 KB共15页中文简体

1周前215积分

-

宏观经济周报:一季度经济或超预期 首创证券 2024-04-09(11页) 附下载

附下载")

核心观点经济修复,市场震荡。假期国内消费进一步好转。根据文旅部数据,清明假期3天全国国内旅游人次消费...

764.25 KB共11页中文简体

1周前215积分

-

市场策略报告:跨月后资金面恢复平静 首创证券 2024-04-09(12页) 附下载

附下载")

核心观点资金流向:本周融资净流入21.89亿,融资成交占比回升至8.57%左右。累计融资净买入额与2...

1.45 MB共12页中文简体

1周前210积分

-

洛阳钼业 公司简评报告:2023年业绩创新高 增储扩产规划提升成长性 首创证券 2024-04-08(3页) 附下载

附下载")

洛阳钼业(603993)核心观点营收归母净利润刷新历史新高,出售NPM聚焦核心资产。2023年公司实...

656.49 KB共3页中文简体

1周前218积分

-

全球宏观经济与大宗商品市场周报:地缘紧张黄金续创新高 欧美经济整体好转 方正中期期货 2024-04-08(34页) 附下载

附下载")

第一部分国内经济解读第二部分国内方面,受到清明假期影响,本周国内仅三个交易日。3月财新中国制造业PM...

2.59 MB共34页中文简体

1周前115积分

-

宏观经济与大类资产配置月报(2024年1-2月):生产好于需求静待稳增长政策效应释放,权益或仍有一定修复空间 中诚信国际 2024-04-08(19页) 附下载

:生产好于需求静待稳增长政策效应释放,权益或仍有一定修复空间 中诚信国际 2024-04-08(19页) 附下载")

本期要点主要观点主要宏观统计数据稳中有升,生产端指标改善幅度更大。1-2月宏观经济起步平稳。具体来看...

1.63 MB共19页中文简体

1周前815积分

-

宏观经济研究周报:国内制造业PMI回升,美国核心PCE回落 财信证券 2024-04-08(15页) 附下载

附下载")

投资要点本周观点:国内方面,根据国家统计局消息,受低基数影响,按可比口径计算,1-2月份,全国规模以...

924.42 KB共15页中文简体

1周前215积分

-

宏观经济宏观周报:国内以房地产为主导的旧经济继续走弱 国信证券 2024-04-08(13页) 附下载

附下载")

核心观点国内以房地产为主导的旧经济继续走弱。今年以来,国信高频扩散指数变化与开年以来多项宏观经济数据...

592.11 KB共13页中文简体

1周前215积分

-

食品饮料&农林牧渔行业简评报告:零食龙头向上势能持续,猪价近期淡季不淡 首创证券 2024-04-08(12页) 附下载

附下载")

核心观点食品饮料:盐津铺子发布23年年报,23年公司营业收入41.15亿元,同比增长42.22%,归...

1.17 MB共12页中文简体

1周前010积分

-

商贸零售行业周报:国际金价创历史新高,可继续关注黄金珠宝 首创证券 2024-04-07(7页) 附下载

附下载")

核心观点周度行情:本周(2024.3.25-2024.3.31)主要宽基指数多数下跌。其中,上证综指...

559.72 KB共7页中文简体

1周前97920积分

-

汽车行业周报:小米汽车大定超预期 ,供应链公司有望受益 首创证券 2024-04-07(10页) 附下载

附下载")

核心观点小米汽车正式上市,新车提供三款车型3月28日,小米集团在北京召开发布会,正式发布首款电动汽车...

714.53 KB共10页中文简体

1周前5620积分

-

煤炭开采行业简评报告:淡季煤价触底在即,重视当前配置机会 首创证券 2024-04-07(13页) 附下载

附下载")

核心观点动力煤供需双弱跌势趋缓,推荐当前配置机会。供给方面,主产区多数煤矿保持正常生产,长协保供资源...

592.93 KB共13页中文简体

1周前31720积分

-

交通运输行业简评报告:24年民航夏秋航季助力国际航线恢复,假期出游推动民航出行热情 首创证券 2024-04-07(16页) 附下载

附下载")

核心观点上周行情回顾。上周沪深300指数下跌0.21%,交通运输(申万)指数上涨0.56%,在31个...

761.67 KB共16页中文简体

1周前15720积分

-

电力设备行业点评报告:硅料环节博弈持续,打造数智化坚强电网或为电网未来工作重点 首创证券 2024-04-07(14页) 附下载

附下载")

核心观点硅料环节继续博弈。硅料方面,本周N型棒状硅、P型棒状硅均无成交,N型颗粒硅因其价格优势仅有少...

752.2 KB共14页中文简体

1周前83420积分

-

电子行业简评报告:特高压输电持续推进,关注国产供应商赛晶科技 首创证券 2024-04-07(2页) 附下载

附下载")

核心观点3月18日,国家能源局关于印发《2024年能源工作指导意见》的通知。意见提出“优化完善政策机...

655.82 KB共2页中文简体

1周前26120积分