海外专题研究:加息25BP,美国“大宽松”未至民生证券2023-03-24.pdf

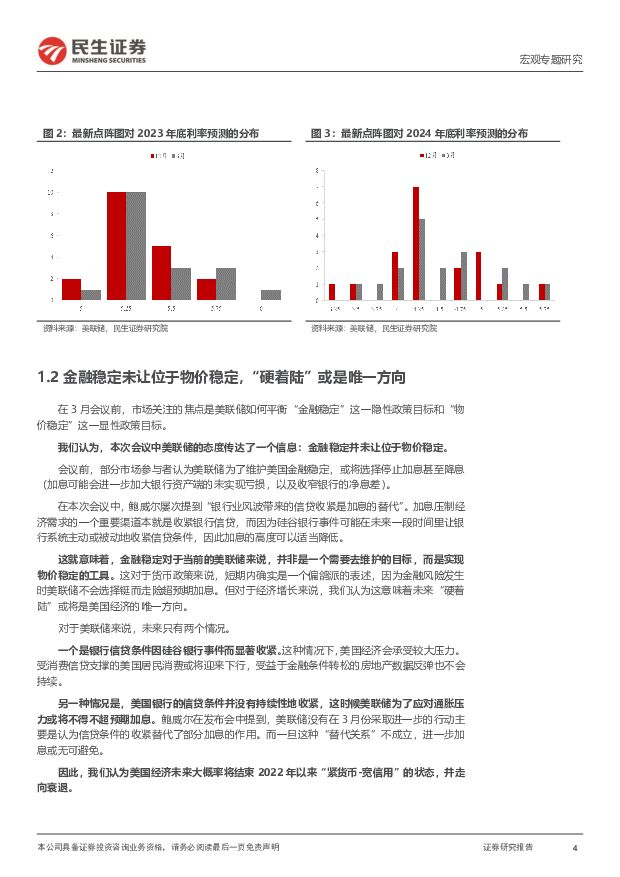

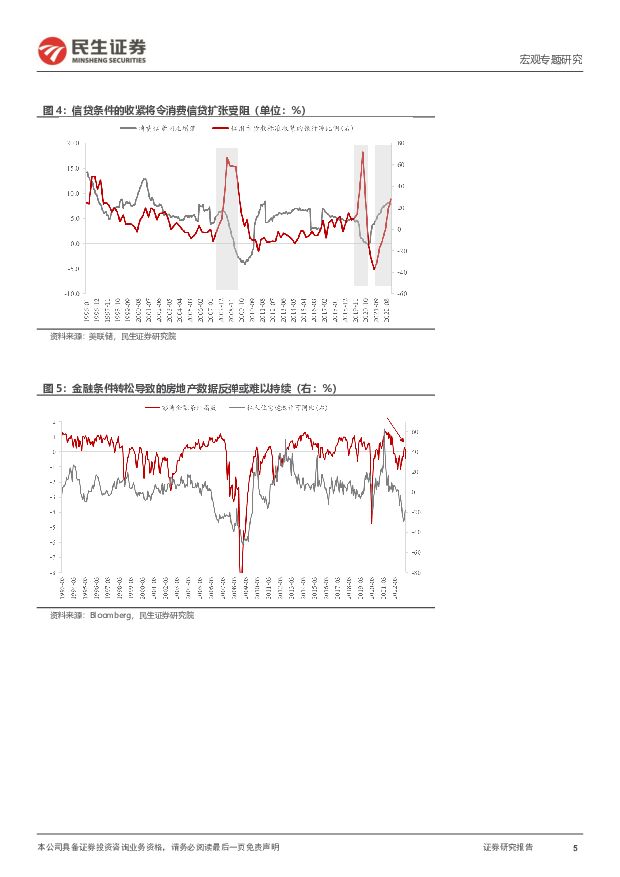

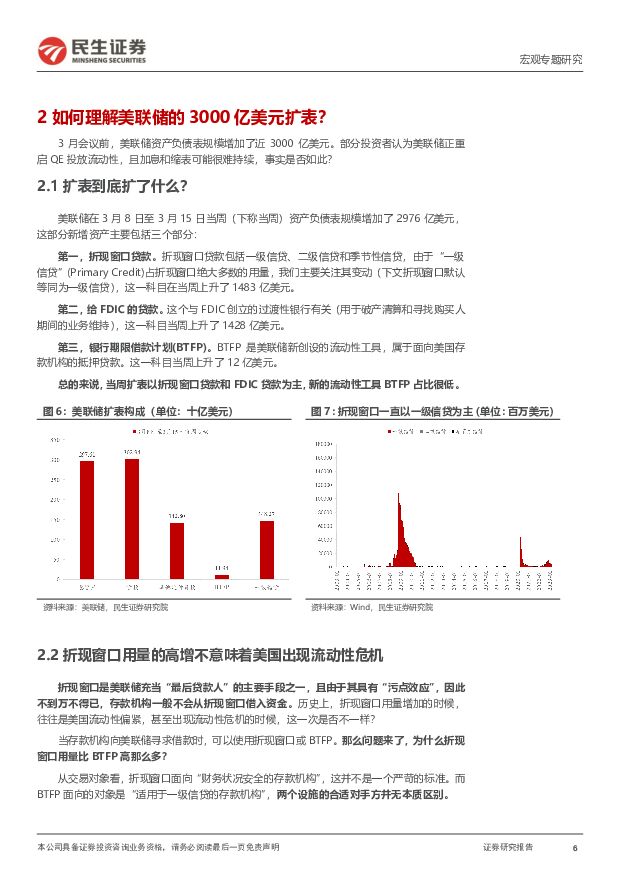

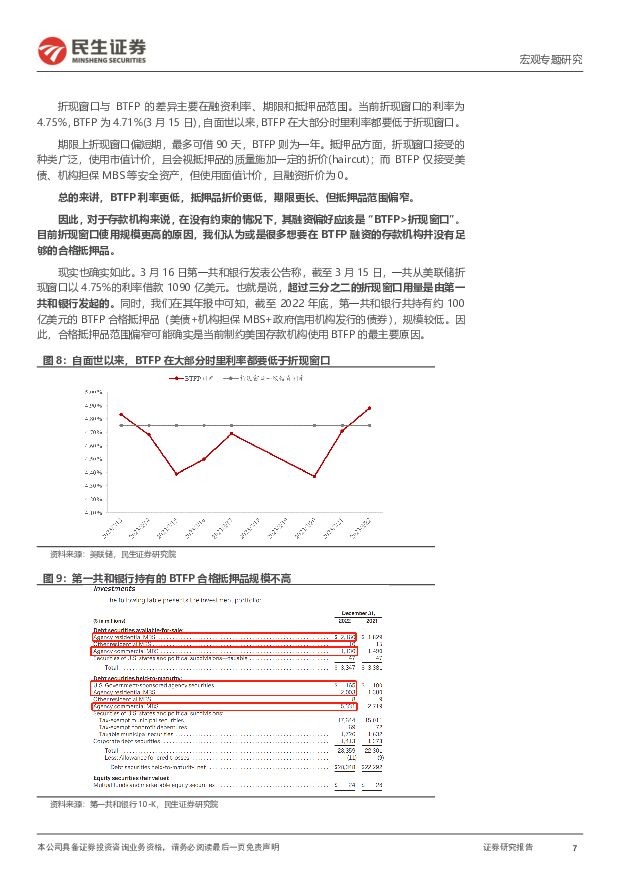

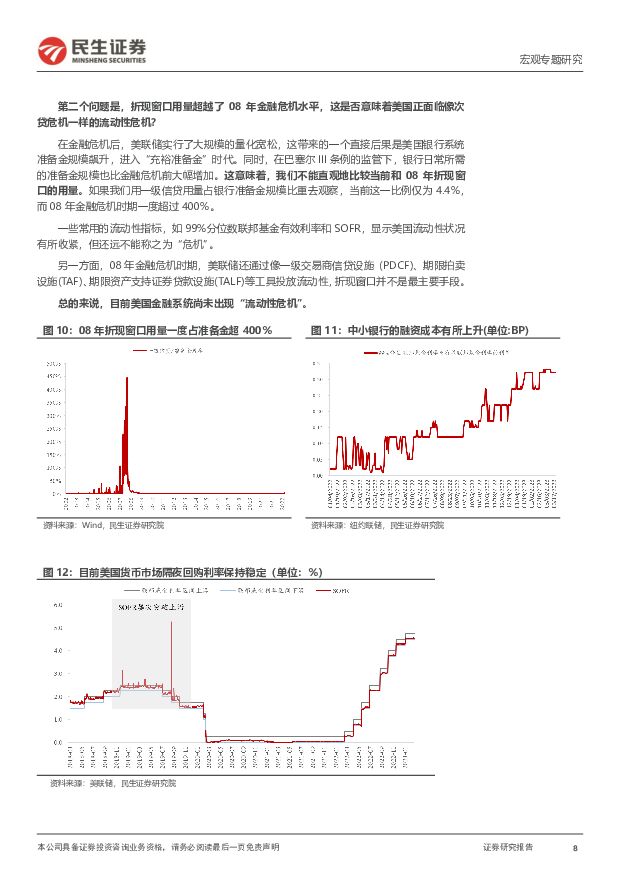

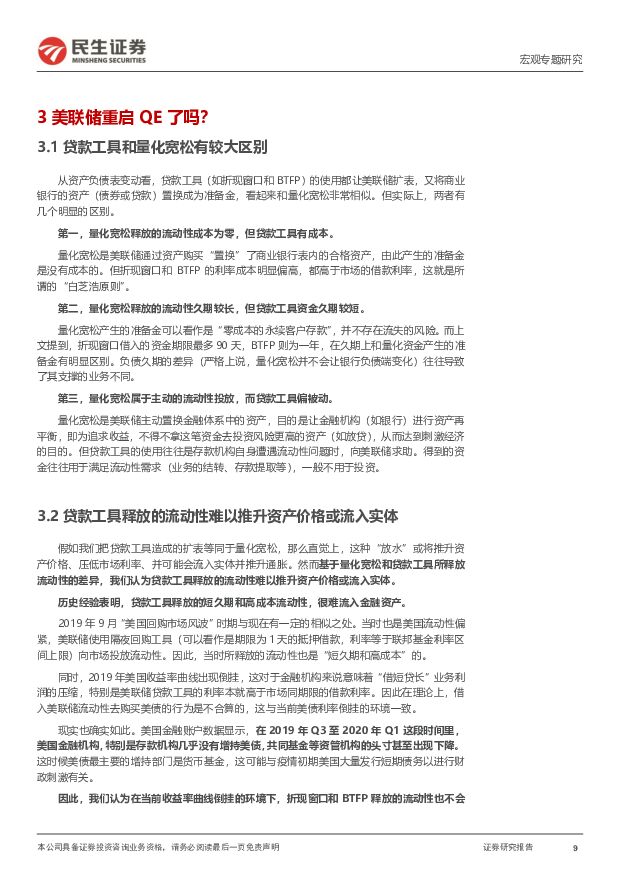

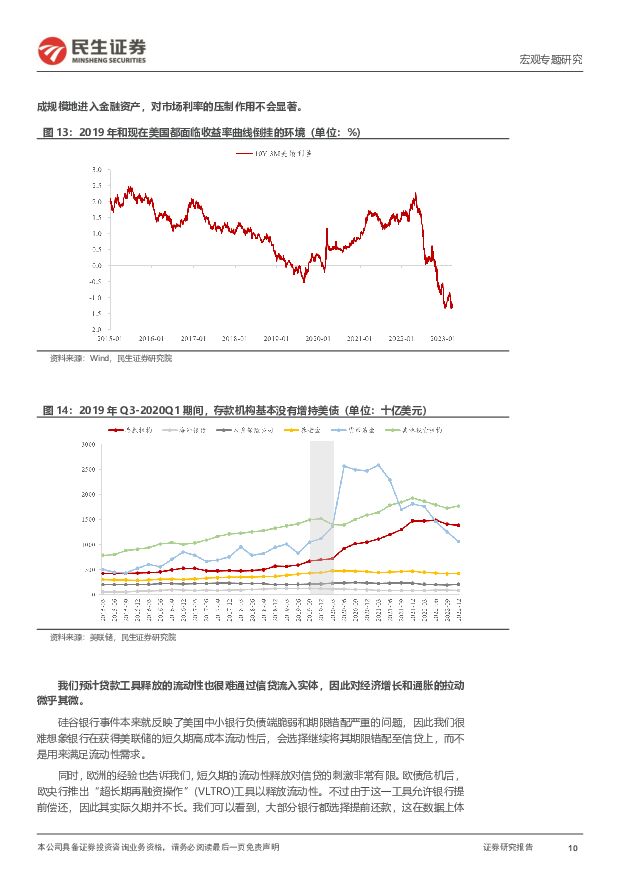

摘要:硅谷银行风波后,美联储3月加息25BP,且通过贷款工具扩表近3000亿。如何理解这看似矛盾的政策组合?3月FOMC会议点评:衰退或是唯一方向从公开资料看,美联储选择了“短鸽长鹰”的方式应对银行业风波。“短鸽”主要体现为两点。第一,美联储将2023年终点利率维持在5.1%,未进一步上调;第二,美联储修改了未来加息的前瞻指引,将声明中“持续的加息合适的”改成了“一些额外的政策紧缩是合适的。这一措辞修改似乎在传达5月会议将迎来最后一次加息的信号。另一方面,美联储小幅上调了2024年的利率预测,且支持将利率提高至更高水平的美联储官员数量明显增加。同时,鲍威尔在发布会上强调“今年的基准情况仍是不降息”。这都是美联储在传达长期性的鹰派信号以应对通胀风险。本次会议中美联储的态度还传达了一个信息:金融稳定并未让位于物价稳定。金融稳定对于当前的美联储来说,并非是一个需要去维护的目标,而是实现物价稳定的工具。这对于货币政策来说,短期内确实是一个偏鸽派的表述,因为金融风险发生时美联储不会选择铤而走险超预期加息。但对于经济增长来说,我们认为这意味着美国经济未来大概率将结束2022年以来“紧货币-宽信用”的状态,“硬着陆”或将是美国经济的唯一方向。如何理解美联储的3000亿美元扩表?美联储在3月8日至3月15日当周,资产负债表规模增加了2976亿美元。从构成上讲,扩表以折现窗口贷款(1483亿美元)和FDIC贷款(1428亿美元)为主,新的流动性工具BTFP(12亿美元)占比很低。为什么折现窗口用量比BTFP高那么多?两者比较,BTFP利率更低,抵押品折价更低,期限更长、但抵押品范围偏窄。理论上,存款机构的融资偏好应该是“BTFP>折现窗口”。目前折现窗口使用规模更高的原因,我们认为或是很多想要在BTFP融资的存款机构并没有足够的合格抵押品。事实也如此,缺少合格抵押品的第一共和银行占据了折现窗口贷款的大部分。折现窗口用量超越了08年金融危机水平,美国是否面临流动性危机?当前银行系统所需要的准备金规模远高于08年,故不能简单比较规模。现在折现窗口用量占银行准备金的比重远小于08年金融危机时期。同时,各类流动性指标也表明,美国流动性状况有所收紧,但还远不能称之为“危机”。这是不是意味着美联储重启了QE?是不是会推升资产价格和通胀?原理上,贷款工具释放的是“短久期、高成本”流动性,和量化宽松差异巨大。历史经验表明,贷款工具释放的短久期和高成本流动性,很难流入金融资产。2019年9月“美国回购风波”时期的宏观环境和现在比较相似。美联储当时通过隔夜回购工具释放流动性,且都面临收益率曲线倒挂的局面。理论上,这时借入美联储流动性去购买美债是不合算的。数据表明,当时存款机构几乎没有增持美债,共同基金等资管机构的头寸甚至出现下降。因此,折现窗口和BTFP释放的流动性也不会成规模地进入金融资产,对市场利率的压制作用不会显著。贷款工具释放的流动性也很难通过信贷流入实体,对增长和通胀的拉动很小。首先,我们很难想象银行在获得美联储的短久期高成本流动性后,会选择继续将其期限错配至信贷上,而不是用来满足流动性需求。同时,同时,欧洲的经验也告诉我们,短久期的流动性释放对信贷的刺激非常有限。欧债危机后欧央行的“超长期再融资操作”(VLTRO)无法刺激银行信贷增长。综上,美联储扩表的流动性很难流入金融资产和实体经济,以达到“大放水”、“大宽松”等目的。这些资金主要用于满足短期流动性需要,和中长期的货币紧缩政策并不冲突。风险提示:海外地缘政治发展超预期;疫情发展超预期;海外货币政策超预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

商业银行研究系列:二永债还有多少挖掘空间? 民生证券 2024-04-18(17页) 附下载

附下载")

自2021年以来,银行二永债这一品种逐步被市场所认知与参与,成为了市场最热门的兼顾票息和交易的赛道,...

1.02 MB共17页中文简体

1天前120积分

-

中国卫星 2023年年报点评:采购计划调整影响业绩;重视产品技术研发 民生证券 2024-04-18(3页) 附下载

附下载")

中国卫星(600118)事件:公司2024年04月17日发布了2023年年报,全年实现营收68.8亿...

1.4 MB共3页中文简体

1天前018积分

-

小商品城 2023年年报及2024年一季报点评:打造优质贸易服务生态,1Q24主业利润超预期 民生证券 2024-04-18(3页) 附下载

附下载")

小商品城(600415)业绩简述:1)2023:实现营收113.00亿元/yoy+48.3%,归母净...

953.67 KB共3页中文简体

1天前218积分

-

长安汽车 系列点评六:自主经营稳健向上 合资减值轻装上阵 民生证券 2024-04-18(4页) 附下载

附下载")

长安汽车(000625)事件:2023年公司总营收为1,513.0亿元,同比+24.8%;归母净利润...

712.23 KB共4页中文简体

1天前418积分

-

锡业股份 2023年年报点评:业绩符合预期,矿端紧张驱动价格上行 民生证券 2024-04-18(16页) 附下载

附下载")

锡业股份(000960)事件概述:公司发布2023年报。2023年,公司实现营业收入423.59亿元...

1.14 MB共16页中文简体

1天前218积分

-

伟星股份 2023年年报点评:经营情况稳中向好,2023年归母净利同比+14% 民生证券 2024-04-18(3页) 附下载

伟星股份(002003)事件:4月18日,伟星股份发布2023年年度报告。2023年,公司实现营收3...

694.9 KB共3页中文简体

1天前218积分

-

益生股份 2024年一季报点评:供应减量带动苗价上行,一季度环比实现扭亏为盈 民生证券 2024-04-18(3页) 附下载

附下载")

益生股份(002458)事件:公司于4月17日发布2024年一季报,公司2024Q1实现营收6.9亿...

699.07 KB共3页中文简体

1天前218积分

-

移远通信 公司事件点评:车载业务获海外大额订单,未来成长可期 民生证券 2024-04-18(3页) 附下载

移远通信(603236)事件:2024年4月17日,移远通信发布收到项目定点函的公告,收到约为7.4...

674.49 KB共3页中文简体

1天前218积分

-

巨化股份 2023年年报点评:业绩低谷期已过,等待制冷剂板块反转带动公司业绩持续改善 民生证券 2024-04-18(3页) 附下载

附下载")

巨化股份(600160)事件:公司公告2023年全年业绩(1)2023全年业绩:实现总营收206.5...

664.35 KB共3页中文简体

1天前218积分

-

继峰股份 系列点评五:投建欧洲产能 座椅量产加速 民生证券 2024-04-18(4页) 附下载

附下载")

继峰股份(603997)事件:公司披露对外投资公告,拟投资5,000万欧元于德国新设公司,用于拓展宝...

722.75 KB共4页中文简体

1天前218积分

-

东山精密 2023年年报点评:业绩符合预期,双大客户驱动长期成长 民生证券 2024-04-18(3页) 附下载

东山精密(002384)事件:东山精密4月17日发布2023年年报,公司2023年实现营收336.5...

689.89 KB共3页中文简体

1天前218积分

-

华测导航 2023年年报点评:业绩延续稳健增长,进一步赋能机器人与自动驾驶 民生证券 2024-04-18(3页) 附下载

华测导航(300627)事件:2024年4月18日晚,华测导航发布了2023年年度报告。公司2023...

683.18 KB共3页中文简体

1天前018积分

-

福能股份 2023年年报点评:火电持续向好,多能共济成长可期 民生证券 2024-04-18(3页) 附下载

附下载")

福能股份(600483)事件:4月17日,公司发布2023年度报告,报告期内实现营业收入146.95...

685.73 KB共3页中文简体

1天前318积分

-

氟聚物专题报告:制冷剂配额之争落地,氟聚物龙头枕戈待旦 民生证券 2024-04-17(40页) 附下载

HFCs配额落地后,氟化工产业链的竞争或将转移至对高分子氟聚物以及其他氟精细化学品的竞争,看好氟化工...

1.96 MB共40页中文简体

2天前220积分

-

亨通光电 公司深度报告:光通信稳步发展,海缆+电网业务具备较强成长性 民生证券 2024-04-17(32页) 附下载

亨通光电(600487)设立之初,公司主营光纤光缆生产,后通过成立/定增收购/股权收购子公司进入海洋...

2.22 MB共32页中文简体

2天前218积分

-

科思股份 2023年年报及24年一季报点评:24Q1业绩持续环比提升,期待新产能落地进一步巩固龙头优势 民生证券 2024-04-17(3页) 附下载

科思股份(300856)事件:1)2023年实现营收24.00亿元/yoy+35.99%,归母净利润...

974.13 KB共3页中文简体

2天前018积分

-

北方导航 2023年年报点评:4Q23营收增长17%;经营效率有效改善 民生证券 2024-04-17(3页) 附下载

北方导航(600435)事件:公司4月17日发布2023年报,全年实现营收35.6亿元,YOY-7....

689.27 KB共3页中文简体

2天前218积分

-

策略专题研究:实物崛起—近期观点更新 民生证券 2024-04-17(39页) 附下载

1.过去金融化对实物资产的“不友好”,反而成为了当下去金融化背景下实物世界韧性的来源。在2010年后...

2.58 MB共39页中文简体

2天前210积分

-

31家上市银行2023年业绩综述:个贷风险略升,多家提高分红 民生证券 2024-04-16(14页) 附下载

附下载")

31家已披露年报或快报银行业绩表现如何?1)营收负增长程度减缓,资产质量稳健。23年,31家上市行营...

855 KB共14页中文简体

3天前220积分

-

跨境电商:从傲基科技招股书看本轮大件品跨境红利-业务蜕变,再显锋芒 民生证券 2024-04-16(47页) 附下载

附下载")

傲基科技(AuGroup)于2010年在深圳注册,是全球领先的专注于提供高品质家具家居类产品的品牌运...

6.63 MB共47页中文简体

3天前220积分