面板行业报告:价格库存底部信号明显,面板有望进一步复苏中泰证券2023-03-23.pdf

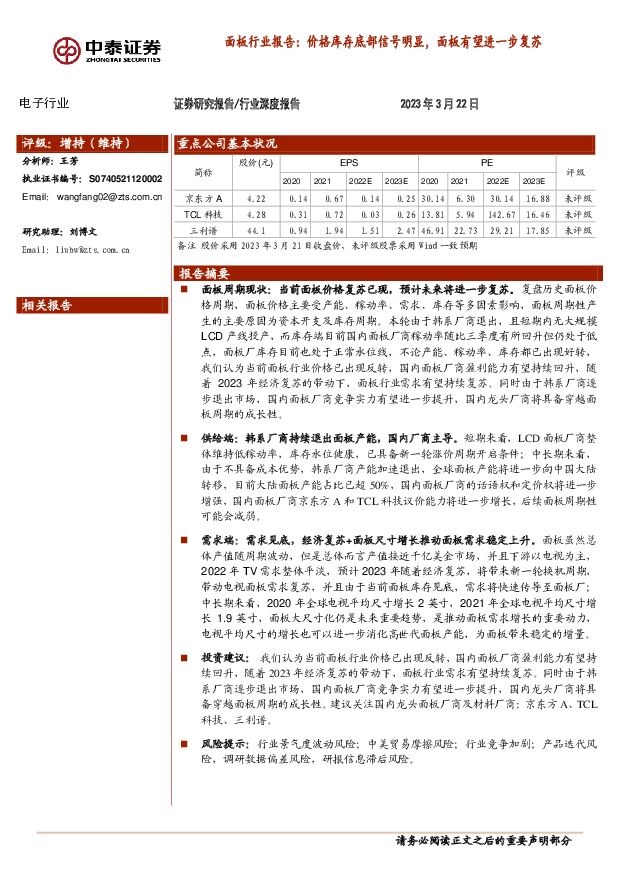

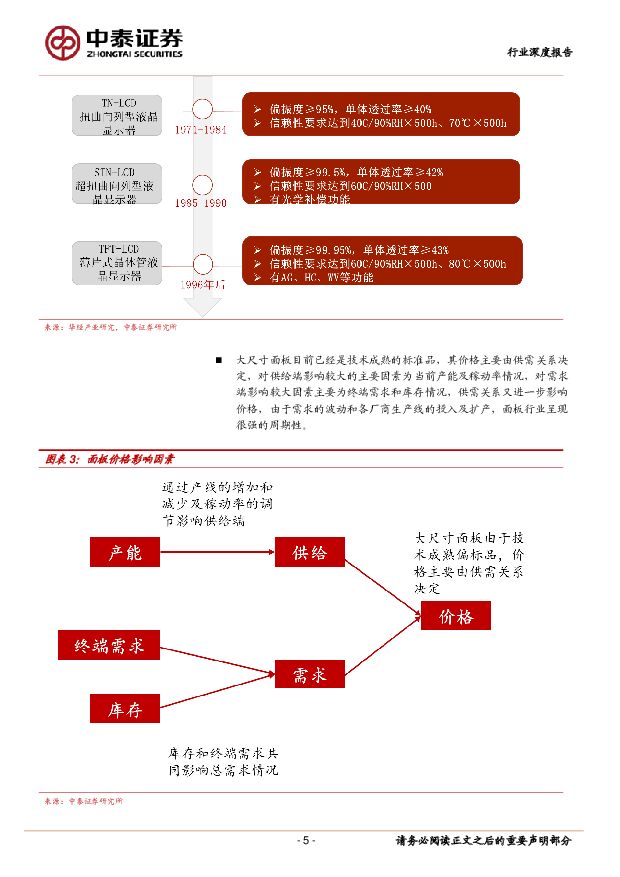

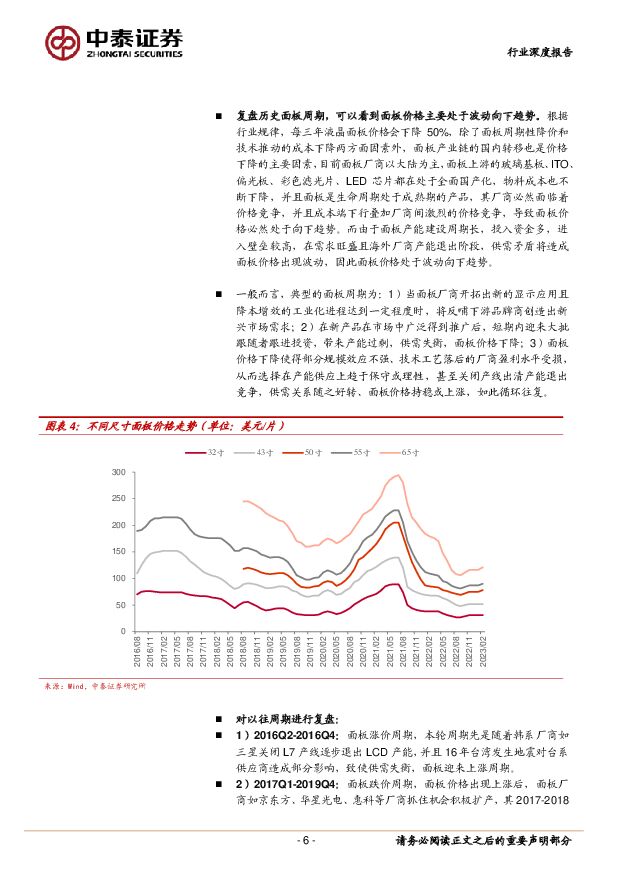

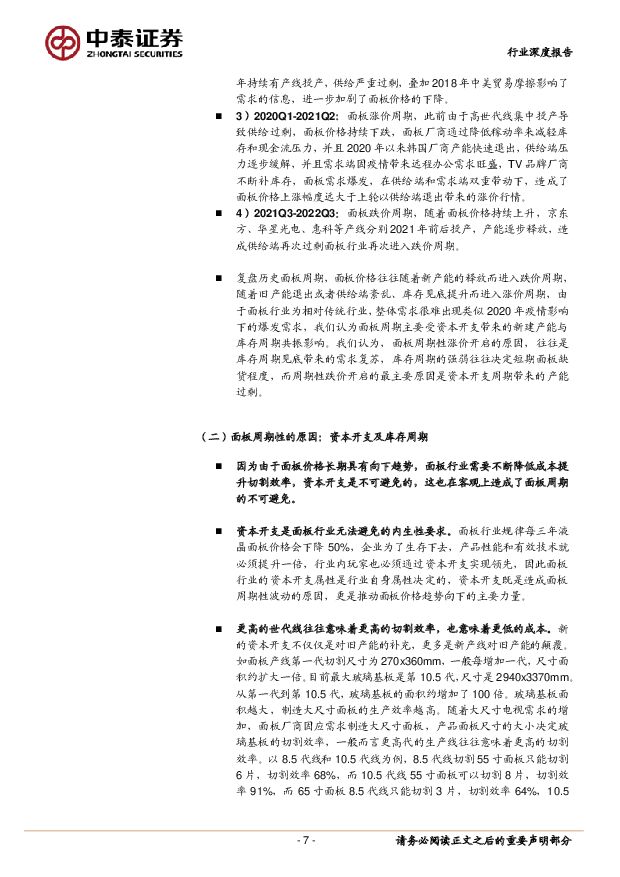

摘要:报告摘要面板周期现状:当前面板价格复苏已现,预计未来将进一步复苏。复盘历史面板价格周期,面板价格主要受产能、稼动率、需求、库存等多因素影响,面板周期性产生的主要原因为资本开支及库存周期。本轮由于韩系厂商退出,且短期内无大规模LCD产线投产,而库存端目前国内面板厂商稼动率随比三季度有所回升但仍处于低点,面板厂库存目前也处于正常水位线,不论产能、稼动率、库存都已出现好转,我们认为当前面板行业价格已出现反转,国内面板厂商盈利能力有望持续回升,随着2023年经济复苏的带动下,面板行业需求有望持续复苏。同时由于韩系厂商逐步退出市场,国内面板厂商竞争实力有望进一步提升,国内龙头厂商将具备穿越面板周期的成长性。供给端:韩系厂商持续退出面板产能,国内厂商主导。短期来看,LCD面板厂商整体维持低稼动率,库存水位健康,已具备新一轮涨价周期开启条件;中长期来看,由于不具备成本优势,韩系厂商产能加速退出,全球面板产能将进一步向中国大陆转移,目前大陆面板产能占比已超50%,国内面板厂商的话语权和定价权将进一步增强,国内面板厂商京东方A和TCL科技议价能力将进一步增长,后续面板周期性可能会减弱。需求端:需求见底,经济复苏+面板尺寸增长推动面板需求稳定上升。面板虽然总体产值随周期波动,但是总体而言产值接近千亿美金市场,并且下游以电视为主,2022年TV需求整体平淡,预计2023年随着经济复苏,将带来新一轮换机周期,带动电视面板需求复苏,并且由于当前面板库存见底,需求将快速传导至面板厂;中长期来看,2020年全球电视平均尺寸增长2英寸,2021年全球电视平均尺寸增长1.9英寸,面板大尺寸化仍是未来重要趋势,是推动面板需求增长的重要动力,电视平均尺寸的增长也可以进一步消化高世代面板产能,为面板带来稳定的增量。投资建议:我们认为当前面板行业价格已出现反转,国内面板厂商盈利能力有望持续回升,随着2023年经济复苏的带动下,面板行业需求有望持续复苏。同时由于韩系厂商逐步退出市场,国内面板厂商竞争实力有望进一步提升,国内龙头厂商将具备穿越面板周期的成长性。建议关注国内龙头面板厂商及材料厂商:京东方A、TCL科技、三利谱。风险提示:行业景气度波动风险;中美贸易摩擦风险;行业竞争加剧;产品迭代风险,调研数据偏差风险,研报信息滞后风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

银行业月度跟踪:部分城农商行表现较好,业绩与分红率主导 中泰证券 2024-04-09(17页) 附下载

附下载")

投资要点月度行情回顾:1.本月股票市场大部分板块上涨,沪深300指数上涨0.6%,银行板块下跌0.2...

2.45 MB共17页中文简体

6天前220积分

-

光伏银浆深度专题:光伏银浆:量利有望超预期 中泰证券 2024-04-09(31页) 附下载

附下载")

本报告针对市场对银浆行业存在的两个担忧—“TOPCon巡步导入OBB预期下,市场对银耗量下滑担忧加剧...

1.37 MB共31页中文简体

6天前320积分

-

国防军工行业周报:持续推荐低空及卫星互联网投资机会,关注一季报有望超预期标的 中泰证券 2024-04-09(20页) 附下载

附下载")

投资要点1、本周市场回顾本周申万国防军工指数下跌1.97%,上证综指上涨0.92%,创业板指上涨1....

1.14 MB共20页中文简体

6天前420积分

-

4月电视面板行情:短期供需均放量,面板价格续涨 CINNO Research 2024-04-09(15页) 附下载

附下载")

3月以来,全球LCDTV面板在面板厂开始放量的基础上仍呈现略微偏紧的供需局面。一方面是面板厂在3月已...

336.07 KB共15页中文简体

6天前020积分

-

中国中免 中国中免23年年报点评:23年业绩符合预期,需求承压下估值或不低 中泰证券 2024-04-09(12页) 附下载

附下载")

中国中免(601888)投资要点核心观点:公司23年业绩符合预期,当前市场分歧在于估值,借鉴景区股估...

1.21 MB共12页中文简体

6天前918积分

-

山东黄金 量价齐升推升业绩,黄金龙头加速向经济优势转化 中泰证券 2024-04-09(7页) 附下载

附下载")

山东黄金(600547)投资要点事件:山东黄金公布2023年年报,业绩超预期。报告期内,公司实现营业...

817.42 KB共7页中文简体

6天前218积分

-

复星医药 剔除新冠营收增长,多重改善利润弹性大 中泰证券 2024-04-09(12页) 附下载

附下载")

复星医药(600196)事件:公司发布2023年报。2023年实现营业总收入414.00亿元,同比下...

833.91 KB共12页中文简体

6天前518积分

-

诺泰生物 业绩超预期,多肽领域优势不断兑现,高增趋势有望延续 中泰证券 2024-04-09(5页) 附下载

附下载")

诺泰生物(688076)投资要点事件:公司发布2024年第一季度业绩预告,2024年第一季度公司预计...

475.16 KB共5页中文简体

6天前718积分

-

拓邦股份 23Q4业绩环比修复,国际化战略持续推进 中泰证券 2024-04-09(4页) 附下载

附下载")

拓邦股份(002139)投资要点公告摘要:公司发布2023年年报,全年实现营收89.92亿元,同比增...

424.09 KB共4页中文简体

6天前718积分

-

茂莱光学 茂莱光学:23年半导体增长强劲,持续关注国内外进度 中泰证券 2024-04-09(3页) 附下载

附下载")

茂莱光学(688502)投资要点全年半导体营收占比达37%,营收增速58%。1)2023:营收4.5...

546.18 KB共3页中文简体

6天前218积分

-

康华生物 六价诺如授权海外,高端狂苗恢复可期 中泰证券 2024-04-09(7页) 附下载

附下载")

康华生物(300841)投资要点事件:公司发布2023年报,2023年公司实现营业收入15.77亿元...

525.37 KB共7页中文简体

6天前518积分

-

华测导航 Q1预告略超预期,资源公共事业及出口高增 中泰证券 2024-04-09(4页) 附下载

附下载")

华测导航(300627)投资要点公告摘要:公司发布2024年第一季度业绩预告,预计Q1实现归母净利润...

427.81 KB共4页中文简体

6天前218积分

-

轻工制造及纺织服装行业周报:浆价上行推荐太阳纸业,品牌服饰关注安踏 中泰证券 2024-04-08(24页) 附下载

附下载")

投资要点2024/4/1至2024/4/3,上证指数0.92%,深证成指1.53%,轻工制造指数2....

3.72 MB共24页中文简体

7天前420积分

-

有色金属行业周报:3月智利锂盐出口环比持稳,锂价维持震荡 中泰证券 2024-04-08(23页) 附下载

附下载")

投资要点1.【关键词】24年3月智利对中国出口锂盐16095吨,环比增加0.2%,同比增加19.8%...

2.14 MB共23页中文简体

7天前420积分

-

有色金属行业报告:中东紧张局势升级,避险情绪提振金价 中邮证券 2024-04-08(14页) 附下载

附下载")

投资要点贵金属:中东紧张局势再升级,避险情绪下金价再创新高。本周金价连续多日上涨,继续刷新历史高点,...

1 MB共14页中文简体

7天前420积分

-

中泰通信行业周报:中移动管理交换机集采开标,海外巨头持续加码AI 中泰证券 2024-04-08(19页) 附下载

附下载")

投资要点本周沪深300上涨0.86%,创业板上涨1.22%,其中通信板块下跌1.76%,板块价格表现...

658.01 KB共19页中文简体

7天前620积分

-

煤炭行业周报:原油价格强势延续,全球煤价或将上涨 中泰证券 2024-04-08(26页) 附下载

附下载")

投资要点投资建议:原油价格强势延续,全球煤价或将上涨。本周港口煤价继续保持阴跌趋势,一方面受下游需求...

1.69 MB共26页中文简体

7天前520积分

-

通信行业周报:中移动管理交换机集采开标,海外巨头持续加码AI 中泰证券 2024-04-08(19页) 附下载

附下载")

投资要点本周沪深300上涨0.86%,创业板上涨1.22%,其中通信板块下跌1.76%,板块价格表现...

658.01 KB共19页中文简体

7天前220积分

-

计算机2024Q2前瞻策略:关注新质生产力与新型基础设施 中泰证券 2024-04-08(22页) 附下载

附下载")

投资要点AI算力:需求与政策双向驱动,国产算力日益成熟。由于GPU的性能每年会翻1倍以上,同时性价比...

2.01 MB共22页中文简体

7天前020积分

-

食品饮料行业周思考(第15周):假期旅游数据向好,白酒淡季紧抓确定性 中泰证券 2024-04-08(4页) 附下载

:假期旅游数据向好,白酒淡季紧抓确定性 中泰证券 2024-04-08(4页) 附下载")

投资要点清明节假期文旅需求稳中向好,出游花费超19年水平。经文化和旅游部数据中心测算,清明节假期(4...

394.56 KB共4页中文简体

7天前520积分