石化机械国企改革释放业绩弹性,氢能布局前景广阔国金证券2023-03-23.pdf

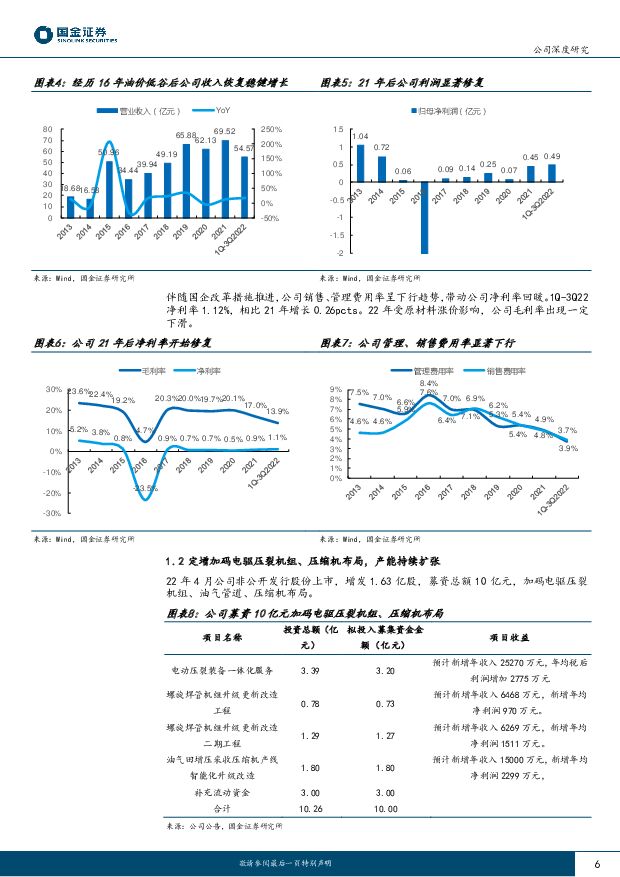

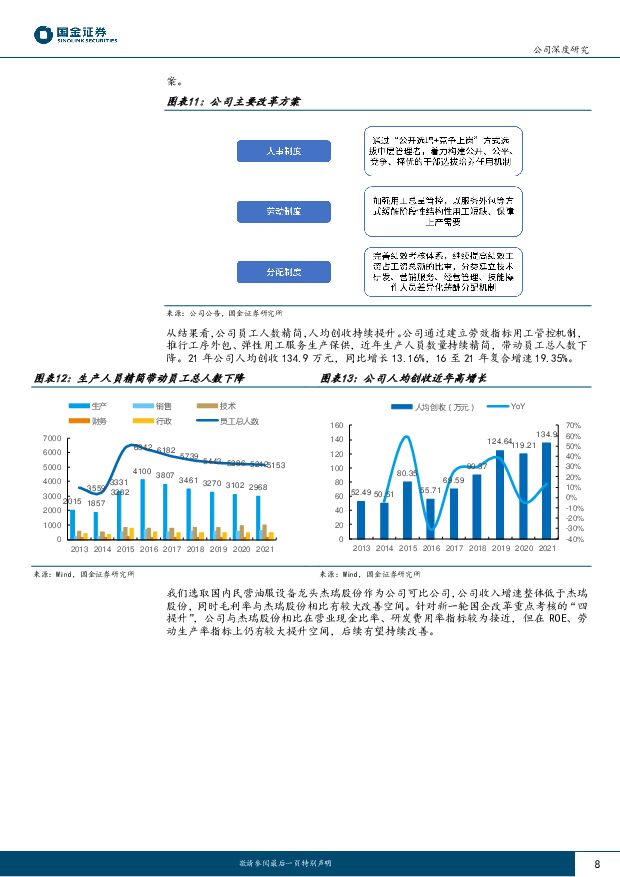

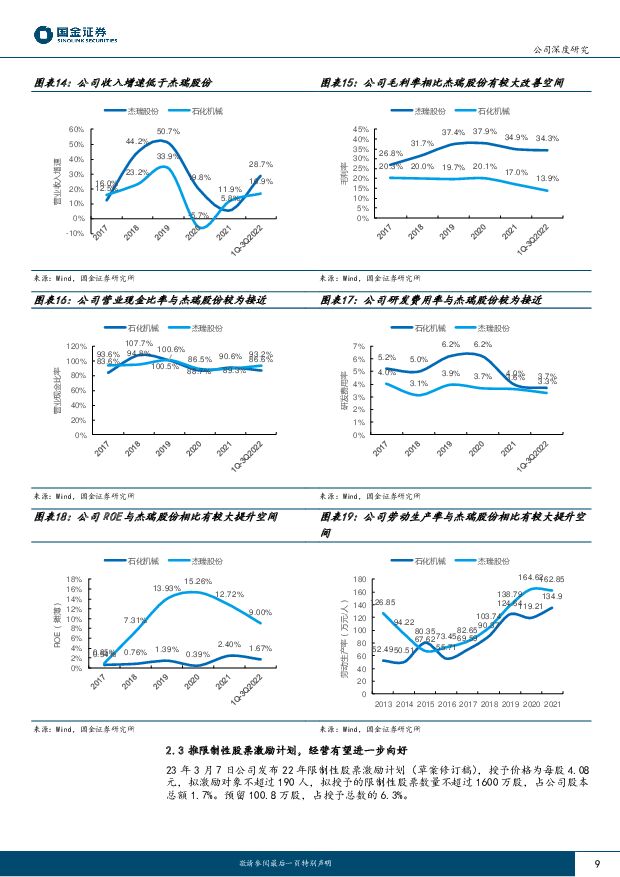

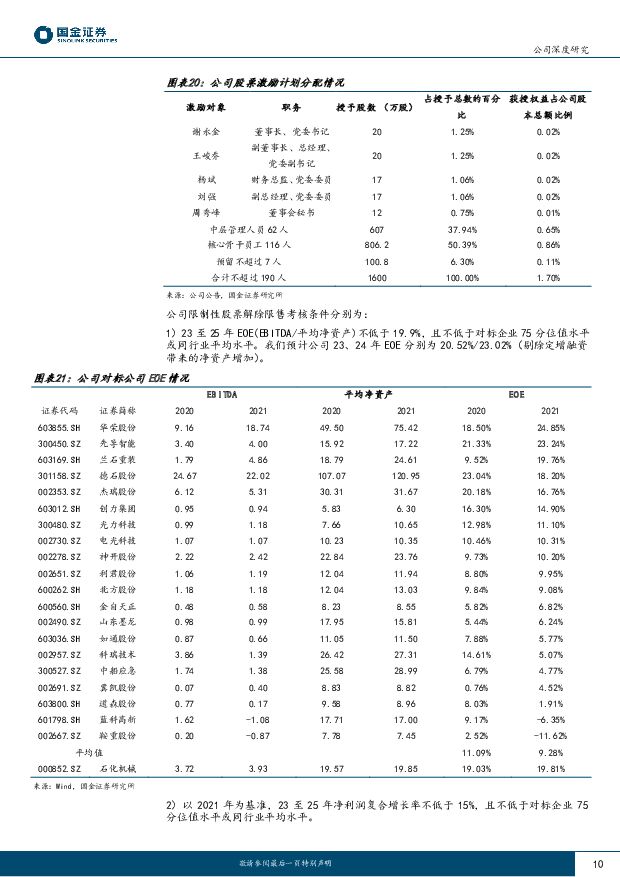

摘要:石化机械(000852)投资逻辑:国企改革初见成效,新一轮国企改革有望进一步促进盈利质量提升:公司1Q-3Q22销售/管理费用率为3.71%/3.91%,同比下降0.61/0.29pcts;21年人均创收134.9万元,同比增长13.16%。新一轮国企改革更加重视盈利质量和现金流能力,21年公司ROE(摊薄)为2.4%,与可比民营企业杰瑞股份12.72%相比仍有较大差距,后续ROE有较大改善空间。推限制性股票激励计划,调动员工积极性,加速业绩增长:23年3月公司发布限制性股票激励计划,选取EOE(EBITDA/平均净资产)、净利润复合增速、EVA(经济增加值)和其改善值△EVA作为考核目标,其中EOE、净利润复合增速要求不低于20家对标企业75分位值水平。我们预计公司23、24年EBITDA分别为4.26/5.14亿元,同比增长27.81%/20.69%,对应EOE分别为20.52%和23.02%(剔除定增融资带来的净资产增加),同时21至24年净利润复合增速49.69%,业绩高增长。油服行业回暖,传统能源领域有望保持稳健增长:22年伴随油价回暖,三桶油资本开支增长带动油服行业景气度回暖。展望23年全球上游勘探开发资本支出有望增长12%,同时国内伴随非常规油气开发力度加大,油服行业景气度有望继续提升。22年4月公司非公开发行股份上市,募资10亿元加码电驱压裂机组、油气管道、压缩机布局,石油机械、油气管道等传统能源业务有望保持稳健增长。紧跟中石化脚步,氢能业务有望放量:根据公司23年1月公告信息,截至22年底中石化累计建成98座加氢站,规划25年保底建成600座加氢站,力争建设1000座加氢站,根据我们测算对应潜在设备市场需求57.19至85.69亿元。公司紧跟中石化氢能工作布局,围绕供氢中心、加氢站建设提供压缩机、卸气柱、顺序控制盘、加氢机、站控系统等装备,围绕加氢站建设可提供“一站一策”解决方案。同时,公司正在开展制氢装备、输氢管线等规划和研究,氢能业务放量可期。盈利预测、估值和评级预计公司22至24年实现归母净利润0.57/1.19/1.80亿元,对应当前PE117X/56X/37X,考虑公司国企改革有望带动利润高增长,同时氢能业务紧跟中石化布局成长前景广阔,给与公司24年55XPE,对应目标价10.52元/股,首次覆盖给与“买入”评级。风险提示油公司资本开支不及预期、氢能业务开拓不及预期、国企改革效果低于预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

主要消费产业行业研究周报:社零稳健增长,杠杆维持高位 国金证券 2024-04-22(18页) 附下载

附下载")

投资建议社零稳健增长,储蓄率略回落。2024年3月社零同比增长3.1%,一季度累计同比增长4.7%;...

1.87 MB共18页中文简体

1天前020积分

-

农林牧渔行业研究:产能持续去化,重视猪周期投资机会 国金证券 2024-04-22(14页) 附下载

行情回顾:本周(2024.4.13-2024.4.19)农林牧渔(申万)指数收于2592.53点(-...

1.75 MB共14页中文简体

1天前220积分

-

基础化工行业研究:化工关注度明显提升,建议重点关注轮胎和涨价品种 国金证券 2024-04-22(23页) 附下载

本周申万化工指数下跌0.89%,跑输沪深300指数1%。标的方面,轮胎和涨价标的表现强势,微盘股标的...

2.86 MB共23页中文简体

1天前020积分

-

汽车及汽车零部件行业研究:4月电车渗透率突破50%,宁德时代24Q1业绩超预期 国金证券 2024-04-22(11页) 附下载

本周行业主要变化:1)4月19日,氢氧化锂报价9.95万元/吨,与上周持平;碳酸锂报价11.23万元...

1.47 MB共11页中文简体

1天前020积分

-

机械行业央国企专题报告:国改持续深化,关注机械板块央国企投资机会 中泰证券 2024-04-22(36页) 附下载

国企改革助推央国企估值重塑。十八届三中全会以来,国企改革深入实施,国有企业提质增效成果显著。2023...

2.42 MB共36页中文简体

1天前020积分

-

房地产行业研究:基本面静待企稳,政策持续加码中 国金证券 2024-04-22(19页) 附下载

行业点评本周A股地产、港股地产、物业板块均下跌。本周(4.13-4.19)申万A股房地产板块涨跌幅为...

2.3 MB共19页中文简体

1天前220积分

-

机械行业周报:波士顿动力推出全新Atlas,人形机器人迈入电动新时代 太平洋 2024-04-22(20页) 附下载

报告摘要本期(4月15日-4月19日),沪深300上涨1.9%,机械板块下跌0.8%,在所有一级行业...

767.28 KB共20页中文简体

1天前120积分

-

计算机行业研究:国家网络空间部队成立,重视网络安全板块投资机会! 国金证券 2024-04-22(4页) 附下载

事件简评2024年4月19日,中国人民解放军信息支援部队成立大会在北京举行,网络空间部队和信息支援部...

652.23 KB共4页中文简体

1天前220积分

-

公用事业及环保产业行业研究周报:一季度经营数据公告透露了哪些信息? 国金证券 2024-04-22(18页) 附下载

附下载")

行情回顾:本周(4.15-4.19)上证综指下跌0.29%,创业板指下跌1.76%。公用事业板块下跌...

1.45 MB共18页中文简体

1天前220积分

-

机械设备行业周报:关注制造业景气度变化,政策支持下有望开启大规模设备更新 德邦证券 2024-04-22(6页) 附下载

投资要点:①通用设备:关注Q2制造业景气度变化,政策支持下有望开启新一轮大规模设备更新。政策支持下,...

524.09 KB共6页中文简体

1天前220积分

-

电力设备与新能源行业研究周报:光伏3月出口强劲,关注季报后β修复,电力设备业绩订单续催化 国金证券 2024-04-22(9页) 附下载

附下载")

光伏&储能:美国对东南亚关税政策进入变动时间窗口,壁垒利润有望长期维持,利好赴美组件厂及东南亚辅材产...

1.16 MB共9页中文简体

1天前220积分

-

赛轮轮胎 行稳致远,寻求创新突破的轮胎龙头 国金证券 2024-04-22(27页) 附下载

赛轮轮胎(601058)投资逻辑:稳定性:依托全面的产品规划和前瞻的海外布局打造竞争优势。公司在成立...

3.42 MB共27页中文简体

1天前218积分

-

振华风光 业绩高增长,持续高研发拓展新产品 国金证券 2024-04-22(11页) 附下载

振华风光(688439)事件2024年4月19日,公司发布23年年报,实现营收13.0亿(同比+66...

1.5 MB共11页中文简体

1天前218积分

-

中际旭创 行业景气度向上,公司处于高增长轨道 国金证券 2024-04-22(4页) 附下载

中际旭创(300308)业绩简评2024年4月21日,公司发布2023年年报及2024年一季报:1)...

985.92 KB共4页中文简体

1天前218积分

-

扬杰科技 4Q23营业收入同比改善,需求逐步复苏有望迎来业绩拐点 国金证券 2024-04-22(4页) 附下载

扬杰科技(300373)2024年4月21日公司披露2023年年度报告,2023年实现营收54.10...

1.06 MB共4页中文简体

1天前218积分

-

固德威 渠道、技术积累深厚,静待春风来 国金证券 2024-04-22(24页) 附下载

固德威(688390)公司简介:公司为全球户储逆变器龙头,2023年国内企业中30KW以下储能逆变器...

3.43 MB共24页中文简体

1天前018积分

-

康恩贝 聚焦主业策略明确,品牌建设成效显著 国金证券 2024-04-22(4页) 附下载

附下载")

康恩贝(600572)2024年4月19日,公司发布2023年年度报告。2023年公司实现收入67....

885.78 KB共4页中文简体

1天前218积分

-

金晶科技 光伏业务量利齐增,TCO打造增长新引擎 国金证券 2024-04-22(4页) 附下载

金晶科技(600586)业绩简评2024年4月19日,公司披露年报,2023年实现营收79.70亿元...

885.26 KB共4页中文简体

1天前218积分

-

海晨股份 布局自动化业务,深圳项目23年底扭亏 国金证券 2024-04-22(4页) 附下载

海晨股份(300873)业绩简评2024年4月21日,海晨股份发布2023年报。2023年公司实现营...

970.66 KB共4页中文简体

1天前218积分

-

博硕科技 23年营收高速增长,业务积极扩张 国金证券 2024-04-22(4页) 附下载

博硕科技(300951)业绩简评公司于2024年4月21日公司披露2023年报和2024年一季报,2...

1015.37 KB共4页中文简体

1天前218积分