高澜股份高澜股份深度报告:芯片级液冷新弹性,储能业务有望超预期浙商证券2023-03-23.pdf

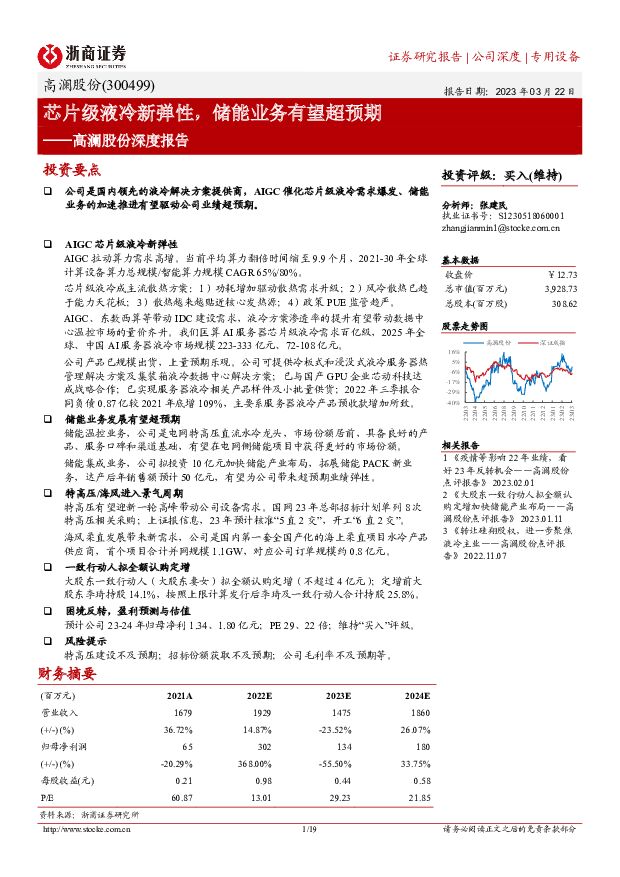

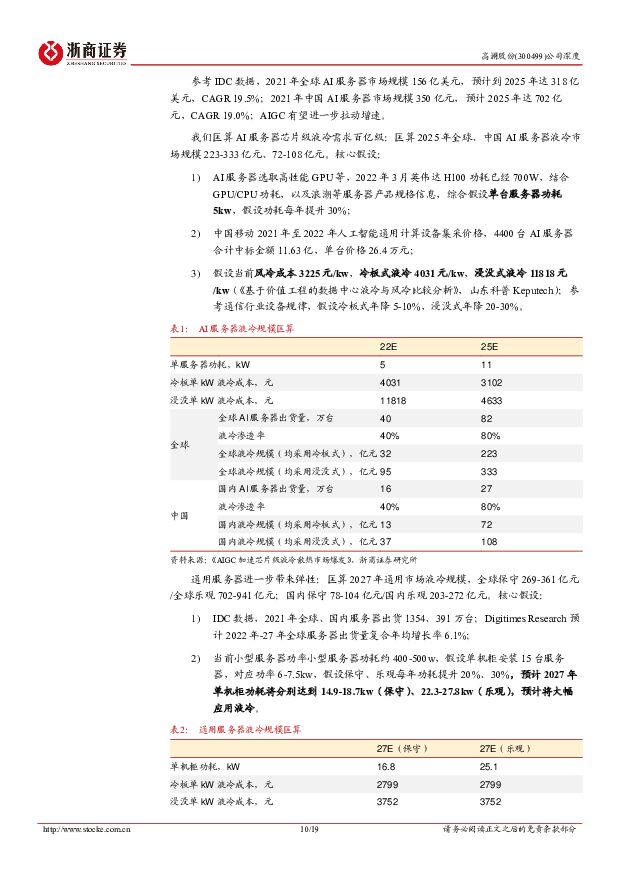

摘要:高澜股份(300499)投资要点公司是国内领先的液冷解决方案提供商,AIGC催化芯片级液冷需求爆发、储能业务的加速推进有望驱动公司业绩超预期。AIGC芯片级液冷新弹性AIGC拉动算力需求高增。当前平均算力翻倍时间缩至9.9个月,2021-30年全球计算设备算力总规模/智能算力规模CAGR65%/80%。芯片级液冷成主流散热方案:1)功耗增加驱动散热需求升级;2)风冷散热已趋于能力天花板;3)散热越来越贴近核心发热源;4)政策PUE监管趋严。AIGC、东数西算等带动IDC建设需求,液冷方案渗透率的提升有望带动数据中心温控市场的量价齐升。我们匡算AI服务器芯片级液冷需求百亿级,2025年全球、中国AI服务器液冷市场规模223-333亿元、72-108亿元。公司产品已规模出货,上量预期乐观。公司可提供冷板式和浸没式液冷服务器热管理解决方案及集装箱液冷数据中心解决方案;已与国产GPU企业芯动科技达成战略合作;已实现服务器液冷相关产品样件及小批量供货;2022年三季报合同负债0.87亿较2021年底增109%,主要系服务器液冷产品预收款增加所致。储能业务发展有望超预期储能温控业务,公司是电网特高压直流水冷龙头,市场份额居前,具备良好的产品、服务口碑和渠道基础,有望在电网侧储能项目中获得更好的市场份额。储能集成业务,公司拟投资10亿元加快储能产业布局,拓展储能PACK新业务,达产后年销售额预计50亿元,有望为公司带来超预期业绩弹性。特高压/海风进入景气周期特高压有望迎新一轮高峰带动公司设备需求。国网23年总部招标计划单列8次特高压相关采购;上证报信息,23年预计核准“5直2交”,开工“6直2交”。海风柔直发展带来新需求,公司是国内第一套全国产化的海上柔直项目水冷产品供应商,首个项目合计并网规模1.1GW,对应公司订单规模约0.8亿元。一致行动人拟全额认购定增大股东一致行动人(大股东妻女)拟全额认购定增(不超过4亿元);定增前大股东李琦持股14.1%,按照上限计算发行后李琦及一致行动人合计持股25.8%。困境反转,盈利预测与估值预计公司23-24年归母净利1.34、1.80亿元;PE29、22倍;维持“买入”评级。风险提示特高压建设不及预期;招标份额获取不及预期;公司毛利率不及预期等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

通信行业周报2024年第15周:北美AI芯片竞争激烈,Marvell展示光互联规划 国信证券 2024-04-15(32页) 附下载

附下载")

核心观点行业要闻追踪:英特尔和META均发布新一代AI芯片。英特尔发布Gaudi3芯片。性能方面,在...

2.63 MB共32页中文简体

1天前020积分

-

人工智能周报(24年第15周):OpenAI开放GPT-4Turbo模型,Meta发布新一代AI芯片 国信证券 2024-04-15(11页) 附下载

:OpenAI开放GPT-4Turbo模型,Meta发布新一代AI芯片 国信证券 2024-04-15(11页) 附下载")

核心观点人工智能动态:1)产品应用:OpenAI DALL-E3将支持图像细节调整功能,使其在根据用...

864.95 KB共11页中文简体

1天前220积分

-

宁德时代发布天恒储能系统,智己、广汽发布固态电池山西证券2024-04-13 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

448.68 KB共页中文简体

1天前220积分

-

公用事业—电力天然气周报:新型储能有望加快入市,特许经营权最长期限延长至40年信达证券2024-04-13 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.73 MB共页中文简体

1天前220积分

-

电力设备与新能源行业周报:宁德时代发布全新储能产品“天恒”,光伏中游价格普遍下滑 中泰证券 2024-04-15(30页) 附下载

锂电:宁德时代发布天恒储能系统:大容量+零衰减,电芯能量密度:430Wh/L,循环寿命:15000次...

3.09 MB共30页中文简体

1天前220积分

-

公用事业行业周报(2024年第15周):新型储能加速入市,市政基础设施更新正当时民生证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.08 MB共页中文简体

1天前220积分

-

电力设备及新能源行业周报:宁德时代发布储能新品,欧盟开展风机反补贴调查 平安证券 2024-04-15(21页) 附下载

本周(2024.4.8-4.12)新能源细分板块行情回顾。风电指数(866044.WI)下跌1.97...

2.57 MB共21页中文简体

1天前220积分

-

电子行业周观点:华为召开鸿蒙春季沟通会,国际巨头持续迭代AI芯片 万联证券 2024-04-15(13页) 附下载

行业核心观点:2024 年 4 月 8 日至 4 月 14 日期间,沪深 300 指数下跌 2.58...

1.55 MB共13页中文简体

1天前020积分

-

电力设备行业周报:储能新品密集发布,新技术有望带来格局优化 华安证券 2024-04-15(30页) 附下载

主要观点:电动车:3月国内新能源车销量同环比提升,4月销量或有超预期可能,板块景气度有望持续。3月国...

2.05 MB共30页中文简体

1天前020积分

-

电力设备及新能源周报:巴西光伏需求向好,能源局强调规范储能并网调度民生证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.18 MB共页中文简体

1天前020积分

-

电子行业周报:英特尔发布AI芯片Gaudi 3,封装大厂布局VFO 甬兴证券 2024-04-16(14页) 附下载

核心观点本周核心观点与重点要闻回顾算力芯片:英特尔发布AI芯片Gaudi3,算力芯片产业加速发展。英...

887.7 KB共14页中文简体

1天前220积分

-

电池及储能行业周报:固态电池装车提速,宁德“天恒”重磅亮相 东海证券 2024-04-15(12页) 附下载

投资要点:市场表现:本周(4/8-4/14)申万电池板块整体下跌4.02%,跑输沪深300指数1.4...

1.23 MB共12页中文简体

1天前020积分

-

电力设备:储能景气度底部回升国联证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

948.24 KB共页中文简体

1天前020积分

-

储能观察系列(3):宁德时代发布新品“天恒储能系统” 甬兴证券 2024-04-16(3页) 附下载

事件描述据宁德时代官方微信公众号,宁德时代发布新一代储能产品“天恒储能系统”,该产品具备“5年零衰减...

410.68 KB共3页中文简体

1天前020积分

-

新相微新相微深度报告:显示驱动芯片龙头,产品多元化布局上海证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1006.16 KB共页中文简体

1天前018积分

-

利扬芯片第三方测试老牌劲旅,有望迎来发展新机遇国金证券2024-04-17 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

3.25 MB共页中文简体

1天前018积分

-

盛弘股份海外市场多点开花,储能+充电桩维持高景气度天风证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

697.44 KB共页中文简体

1天前018积分

-

宁德时代发布储能新品天恒,第二成长曲线空间广阔中邮证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

464.29 KB共页中文简体

1天前018积分

-

澜起科技 澜起科技2024年第一季度业绩预告点评:DDR4补库存带动一季度成长,AI芯片规模出货 国元证券 2024-04-12(5页) 附下载

澜起科技(688008)事件:澜起科技2024年第一季度业绩预告:2024年第一季度实现营业收入7....

1.33 MB共5页中文简体

1天前018积分

-

南网科技 试验检测业务持续扩张,储能业务实现高质量发展 国信证券 2024-04-15(9页) 附下载

南网科技(688248)核心观点全年业绩较快增长,现金分红1亿元。2023年公司实现营业收入25.3...

511.33 KB共9页中文简体

1天前018积分