三美股份公司简评报告:制冷剂盈利底部修复,新材料布局增长可期首创证券2023-03-23.pdf

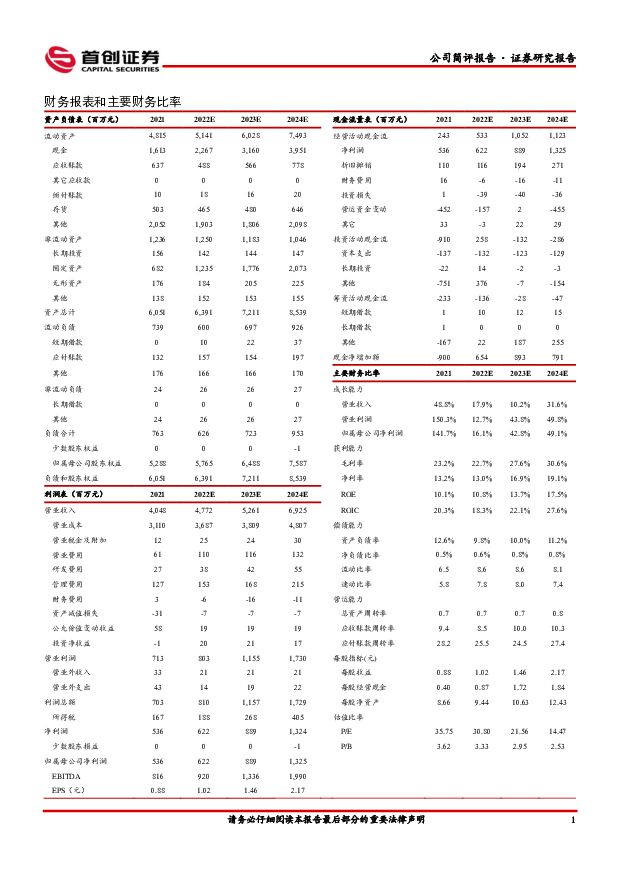

摘要:三美股份(603379)核心观点三代制冷剂配额基准期结束,行业迎来价差修复。根据《蒙特利尔议定书》基加利修正案,2020-2022年为三代制冷剂配额的基准期,基准期结束后2024年起三代制冷剂的生产和使用将冻结在基线水平。基准期内制冷剂行业为争夺配额,部分产品亏损运行,当前基准期结束,行业已迎来价差修复。根据百川盈孚数据显示,制冷剂R22、R32、R134a、R125今年年初至今平均价差分别为9651元/吨、1352元/吨、5664元/吨、9176元/吨,去年同期平均价差分别为3777元/吨、-2991元/吨、1345元/吨、11443元/吨,同比+156%、+145%、+321%、-20%。二代制冷剂R22在配额持续削减,下游空调维修市场复苏的背景下,继续保持高景气度,三代制冷剂R32、R134a受益于上游原材料无水氢氟酸、氯化物价格回落,迎来价差修复。公司为国内三代制冷剂行业龙头公司,制冷剂业务弹性较大。公司具有三代制冷剂R32、R134a、R125、R143a产能4万吨/年、6.5万吨/年、5.2万吨/年、1万吨/年。根据公司2018-2021财报数据显示,制冷剂业务营收占比始终保持在七成以上,公司制冷剂业务弹性较大。根据我们测算,假设未来配额根据三代制冷剂折合成GWP值来进行分配,我们预测公司未来三代制冷剂配额占比可达到18.75%。公司未来将充分受益三代制冷剂配额之后迎来的长期向上景气周期。公司积极布局含氟新材料业务,未来增长可期。根据公司公告,公司全资子公司福建东莹化工规划在建六氟磷酸锂项目产能6000吨/年、高纯五氟化磷产能100吨/年。浙江三美规划在建PVDF产能5000吨/年,FEP产能5000吨/年。公司作为国内氟化工的龙头企业之一,进一步布局氟化工产业链下游高附加值的含氟新材料领域,未来有望打造成为公司的第二成长曲线。投资建议:我们预计公司2022-2024年归母净利润分别为6.22/8.89/13.25亿元,EPS分别为1.02/1.46/2.17元,对应PE分别为31/22/14倍,考虑公司作为国内制冷剂行业龙头,将充分受益于制冷剂行业的景气修复,同时公司积极布局含氟新材料领域,未来成长空间较大,首次覆盖,给予“买入”评级。风险提示:上游原材料价格大涨;配额政策变化风险;下游需求不及预期;新建项目投产进度不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

非金属新材料行业深度研究:AI赋能人形机器人,PEEK及碳纤维或迎新增长极 天风证券 2024-04-17(23页) 附下载

附下载")

AI赋能人形机器人,或开启产业化元年2023年12月,特斯拉发布人形机器人OptimusGen2,相...

2.12 MB共23页中文简体

1天前020积分

-

氟聚物专题报告:制冷剂配额之争落地,氟聚物龙头枕戈待旦 民生证券 2024-04-17(40页) 附下载

附下载")

HFCs配额落地后,氟化工产业链的竞争或将转移至对高分子氟聚物以及其他氟精细化学品的竞争,看好氟化工...

1.96 MB共40页中文简体

1天前220积分

-

新材料产业周报:2023年中国半导体设备市场同比增长29% 京东方柔性AMOLED出货量创新高 国海证券 2024-04-14(33页) 附下载

附下载")

投资要点:核心逻辑新材料是化工行业未来发展的一个重要方向,正处于下游需求迅速爆发阶段,随着政策支持与...

3.29 MB共33页中文简体

2天前220积分

-

化工新材料行业周报:全球首款固态电池走向量产应用,相关材料值得关注 太平洋 2024-04-15(28页) 附下载

报告摘要1.重点行业和产品情况跟踪锂电化工新材料:上汽智己L6搭载全球首款固态电池,相关锂电材料值得...

2.28 MB共28页中文简体

2天前220积分

-

化工新材料行业周报:关注制造业回暖带来的大宗品基本面改善 平安证券 2024-04-15(15页) 附下载

核心观点:石油化工:地缘政治局势严峻,OPEC+减产约束力增强,供应趋紧推涨油价。截至4.12,据i...

1.95 MB共15页中文简体

2天前220积分

-

基础化工行业:4月空调排产亮眼,三代制冷剂价格稳中向上 南京证券 2024-04-15(8页) 附下载

本周板块行情:本周申万基础化工行业指数上涨0.32%,跑赢沪深300指数0.53pct;炼化及贸易指...

739.25 KB共8页中文简体

2天前120积分

-

氟化工行业周报:制冷剂出口市场开始回暖,看好维修市场旺季行情 开源证券 2024-04-14(23页) 附下载

本周(4月8日-4月12日)行情回顾本周氟化工指数下跌4.47%,跑输上证综指2.84%。本周(4月...

2.24 MB共23页中文简体

2天前020积分

-

非金属新材料行业研究周报:光伏玻璃快速去库,Mini LED市场渗透率有望提升 天风证券 2024-04-15(21页) 附下载

1、碳纤维:我们认为目前T300大丝束已处于阶段性底部阶段,但考虑到部分公司仍有产能快速释放,不排除...

1.4 MB共21页中文简体

2天前020积分

-

西藏药业 公司简评报告:业绩符合预期,新活素快速放量 首创证券 2024-04-16(3页) 附下载

西藏药业(600211)核心观点事件:公司发布2023年报,2023年实现营业收入为31.34亿元(...

663.39 KB共3页中文简体

2天前218积分

-

石头科技 公司简评报告:业绩亮眼,海内外市场齐发力 首创证券 2024-04-12(3页) 附下载

石头科技(688169)核心观点事件:公司发布2023年年度报告,全年实现营业收入86.54亿元,同...

373.42 KB共3页中文简体

2天前218积分

-

山煤国际公司简评报告:量价齐降业绩下滑,高分红有望再回归首创证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

407.83 KB共页中文简体

2天前018积分

-

康龙化成 公司简评报告:主业表现平稳,静待边际改善 首创证券 2024-04-12(4页) 附下载

康龙化成(300759)核心观点事件:公司发布2023年年报,2023年实现营业收入为115.38亿...

378.33 KB共4页中文简体

2天前018积分

-

凯因科技 公司简评报告:凯力唯实现快速增长,长效干扰素兑现在即 首创证券 2024-04-14(4页) 附下载

凯因科技(688687)核心观点事件:公司发布2023年年报,2023年实现营业收入14.12亿元(...

386.74 KB共4页中文简体

2天前018积分

-

江西铜业 公司简评报告:主营产品产量提升,2023年业绩平稳增长 首创证券 2024-04-14(3页) 附下载

江西铜业(600362)核心观点事件:2023年公司实现营业收入5218.93亿元,同比8.74%;...

360.74 KB共3页中文简体

2天前218积分

-

淮北矿业公司简评报告:煤炭盈利保持稳健,分红率提高价值凸显首创证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

418.89 KB共页中文简体

2天前018积分

-

恒力石化全年业绩大幅改善,新材料产能逐步释放华安证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

423.95 KB共5页中文简体

2天前018积分

-

海利得 2023年年报点评:23Q4归母净利同比高增,产能扩产+新材料转型利好长期发展 民生证券 2024-04-16(3页) 附下载

海利得(002206)事件。2024年4月15日,海利得发布2023年年报。2023年全年,公司实现...

696.38 KB共3页中文简体

2天前018积分

-

海信家电2023年年报点评:营收增长稳健,盈利改善兑现首创证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

375.26 KB共页中文简体

2天前018积分

-

海信家电公司简评报告:营收增长稳健,盈利改善兑现首创证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

375.26 KB共页中文简体

2天前018积分

-

贝特瑞 负极业务龙头地位稳固,新材料增量可期 民生证券 2024-04-16(3页) 附下载

贝特瑞(835185)事件。2024年4月15日,公司发布2023年年报,23年公司全年实现营收25...

690.32 KB共3页中文简体

2天前018积分