国机精工轴承+超硬材料构造成长潜力,提质增效可期国金证券2023-03-23.pdf

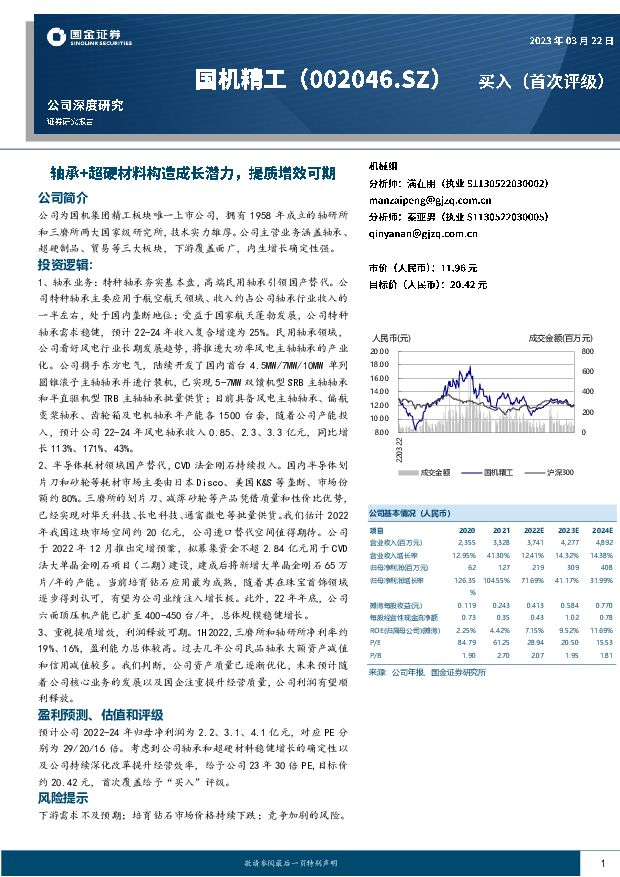

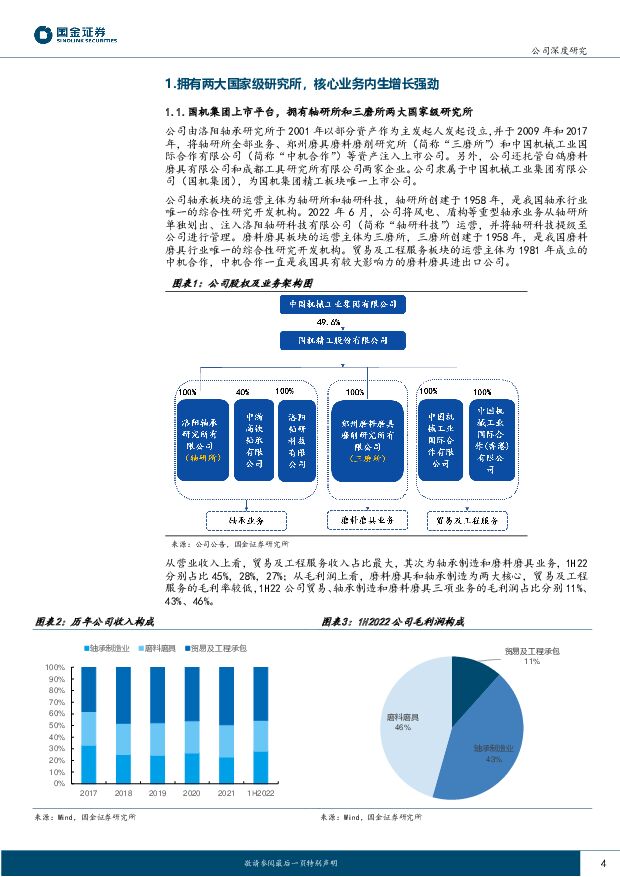

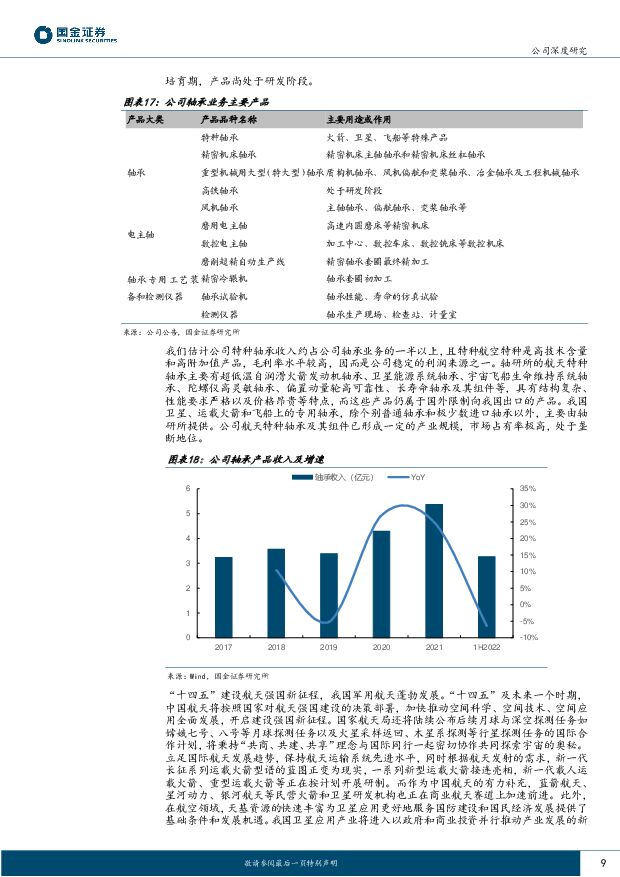

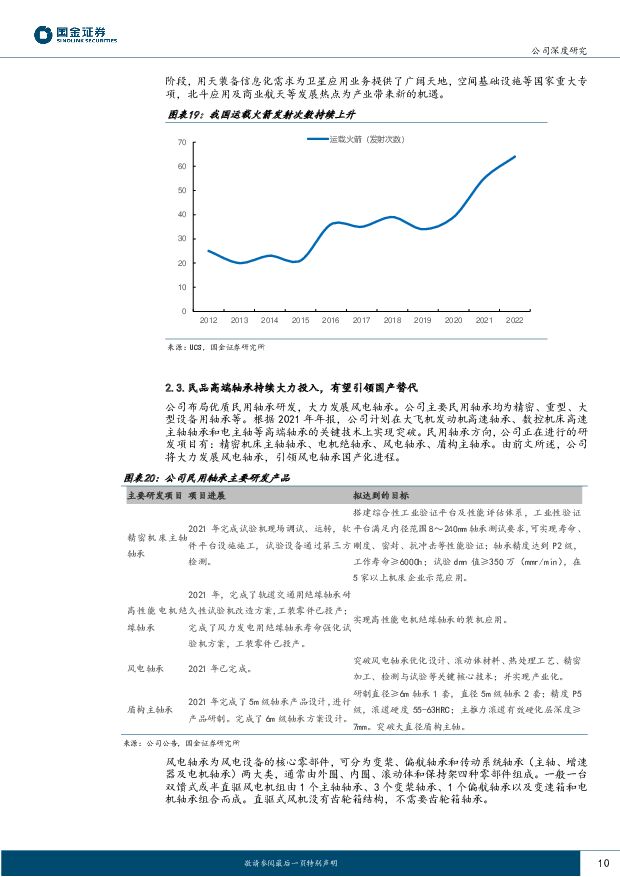

摘要:国机精工(002046)公司简介公司为国机集团精工板块唯一上市公司,拥有1958年成立的轴研所和三磨所两大国家级研究所,技术实力雄厚。公司主营业务涵盖轴承、超硬制品、贸易等三大板块,下游覆盖面广,内生增长确定性强。投资逻辑:1、轴承业务:特种轴承夯实基本盘,高端民用轴承引领国产替代。公司特种轴承主要应用于航空航天领域、收入约占公司轴承行业收入的一半左右,处于国内垄断地位;受益于国家航天蓬勃发展,公司特种轴承需求稳健,预计22-24年收入复合增速为25%。民用轴承领域,公司看好风电行业长期发展趋势,将推进大功率风电主轴轴承的产业化。公司携手东方电气,陆续开发了国内首台4.5MW/7MW/10MW单列圆锥滚子主轴轴承并进行装机,已实现5-7MW双馈机型SRB主轴轴承和半直驱机型TRB主轴轴承批量供货;目前具备风电主轴轴承、偏航变桨轴承、齿轮箱及电机轴承年产能各1500台套,随着公司产能投入,预计公司22-24年风电轴承收入0.85、2.3、3.3亿元,同比增长113%、171%、43%。2、半导体耗材领域国产替代,CVD法金刚石持续投入。国内半导体划片刀和砂轮等耗材市场主要由日本Disco、美国K&S等垄断、市场份额约80%。三磨所的划片刀、减薄砂轮等产品凭借质量和性价比优势,已经实现对华天科技、长电科技、通富微电等批量供货。我们估计2022年我国这块市场空间约20亿元,公司进口替代空间值得期待。公司于2022年12月推出定增预案,拟募集资金不超2.84亿元用于CVD法大单晶金刚石项目(二期)建设,建成后将新增大单晶金刚石65万片/年的产能。当前培育钻石应用最为成熟,随着其在珠宝首饰领域逐步得到认可,有望为公司业绩注入增长极。此外,22年年底,公司六面顶压机产能已扩至400-450台/年,总体规模稳健增长。3、重视提质增效,利润释放可期。1H2022,三磨所和轴研所净利率约19%、16%,盈利能力总体较高。过去几年公司民品轴承大额资产减值和信用减值较多。我们判断,公司资产质量已逐渐优化,未来预计随着公司核心业务的发展以及国企注重提升经营质量,公司利润有望顺利释放。盈利预测、估值和评级预计公司2022-24年归母净利润为2.2、3.1、4.1亿元,对应PE分别为29/20/16倍。考虑到公司轴承和超硬材料稳健增长的确定性以及公司持续深化改革提升经营效率,给予公司23年30倍PE,目标价约20.42元,首次覆盖给予“买入”评级。风险提示下游需求不及预期;培育钻石市场价格持续下跌;竞争加剧的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料行业研究:再论千元高端龙头量价策略 国金证券 2024-04-18(19页) 附下载

附下载")

引言本文主要探讨了千元价位在高集中度、弱复苏β下,头部参与品牌当下营销端采取的量价策略,及对核心单品...

1.98 MB共19页中文简体

1小时前020积分

-

钱江摩托 海外理顺&国内率先出击,大排量摩托车龙头持续发力 国金证券 2024-04-18(4页) 附下载

钱江摩托(000913)业绩简评2024年4月17日公司披露年报,全年实现营收50.98亿元,同比-...

973.63 KB共4页中文简体

1小时前018积分

-

科思股份 1Q24业绩符合预期,防晒剂新品加速放量驱动成长 国金证券 2024-04-18(4页) 附下载

科思股份(300856)业绩简评公司4月16日公告4Q23营收6.26亿元、同增21.27%、环比增...

898.44 KB共4页中文简体

1小时前018积分

-

龙迅股份 单季度收入再创新高,汽车电子新品持续拓展 国金证券 2024-04-18(4页) 附下载

龙迅股份(688486)业绩简评2024年4月17日,公司发布2024年一季报。1)2023年公司实...

876.43 KB共4页中文简体

1小时前018积分

-

乐歌股份 23业绩略超预期,跨境电商+海外仓双轮驱动成长 国金证券 2024-04-18(4页) 附下载

乐歌股份(300729)业绩简评4月17日公司披露23年报,23A营收39亿元(同比+21.6%),...

942.36 KB共4页中文简体

1小时前018积分

-

兰石重装 核电订单高增长,完成新材料领域布局 国金证券 2024-04-18(4页) 附下载

兰石重装(603169)事件公司2024年4月17日发布2023年报,23年实现营业收入51.62亿...

771.45 KB共4页中文简体

1小时前018积分

-

恒瑞医药 创新驱动强劲,出海布局达成多项里程碑 国金证券 2024-04-18(6页) 附下载

恒瑞医药(600276)业绩简评2024年4月17日,公司发布2023年年度报告以及2024Q1报告...

1.01 MB共6页中文简体

1小时前018积分

-

华东医药 医美板块快速增长,创新管线兑现可期 国金证券 2024-04-18(4页) 附下载

华东医药(000963)业绩简评2024年4月17日,公司发布2023年年度报告。2023年公司全年...

904.96 KB共4页中文简体

1小时前018积分

-

嘉友国际 业务规模持续增长 业绩同比提升 国金证券 2024-04-18(4页) 附下载

嘉友国际(603871)业绩简评2024年4月17日,嘉友国际发布2023年年度报告。2023年公司...

857 KB共4页中文简体

1小时前018积分

-

爱博医疗 集采落地加速放量,收购助力业务布局 国金证券 2024-04-18(4页) 附下载

爱博医疗(688050)2024年4月17日,公司发布2023年年度报告。2023年公司实现收入9....

838.58 KB共4页中文简体

1小时前018积分

-

见微知著系列之七十二:产能周期,见底了吗? 国金证券 2024-04-18(21页) 附下载

2024年一季度产能利用率再度“触底”,“设备更新”等政策支持下,产能周期能否开启回升、行业层面如何...

2.36 MB共21页中文简体

1小时前015积分

-

汽车及汽车零部件行业研究:电池投资时钟-电池赛道景气度与产能、库存周期 国金证券 2024-04-17(17页) 附下载

附下载")

投资逻辑电池作为周期成长赛道,需求增速、产能和库存周期是产业链基本面的核心影响因素。今年以来,产能利...

2.01 MB共17页中文简体

1天前020积分

-

2024年3月经济数据点评:经济或处于温和复苏初期 国金证券 2024-04-17(11页) 附下载

附下载")

事件:2024年一季度GDP同比5.3%、预期4.9%、前值5.2%。3月,工业增加值当月同比4.5...

1.08 MB共11页中文简体

1天前215积分

-

政策与ESG专题报告:《新国九条解读之退市制度—关于上市公司退市风险》 国金证券 2024-04-17(5页) 附下载

附下载")

事件2024年4月12日,证监会发布《关于严格执行退市制度的意见》。基于此,沪深北三大交易所分别对相...

697.48 KB共5页中文简体

1天前215积分

-

A股流动性策略双周报:A股流动性观察 国金证券 2024-04-17(20页) 附下载

1、市场资金面研判: 市场流动性明显收紧近 10 日(3.28-4.12),市场流动性明显收紧,一方...

2.19 MB共20页中文简体

1天前010积分

-

食品饮料行业周报:飞天批价企稳回升,情绪筑底推荐配置 国金证券 2024-04-15(12页) 附下载

白酒板块:周内飞天茅台批价波动明显,根据今日酒价,上周末散瓶飞天批价跌破2600至2580元,周二跌...

1.21 MB共12页中文简体

2天前220积分

-

能源周观点:伊朗克制回击,短期油价上涨空间不大 国金证券 2024-04-16(15页) 附下载

附下载")

原油油价展望:伊朗对以色列的回击较克制,短期油价上涨空间较小,布油主连或仍处于95美元/桶以下,由于...

3.89 MB共15页中文简体

2天前220积分

-

轻工造纸行业研究:它博会召开关注头部国产品牌势能提升,纸浆板块罢工结束供给端扰动暂减弱 国金证券 2024-04-15(16页) 附下载

附下载")

行业观点更新家居:内销方面,虽然3月以来渠道经销商调研反馈接单相对较弱,但根据国金数字未来实验室数据...

2.5 MB共16页中文简体

2天前220积分

-

农林牧渔行业研究:如何看待3月能繁母猪存栏数据 国金证券 2024-04-15(13页) 附下载

行情回顾:本周(2024.4.8-2024.4.12)农林牧渔(申万)指数收于2615.02点(-6...

1.78 MB共13页中文简体

2天前020积分

-

咖啡的觉醒年代系列(一):如何看待中国咖啡需求的天花板?国金证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

3.01 MB共页中文简体

2天前220积分