伯特利毛利率显著提升,Q4业绩维持高增信达证券2023-03-23.pdf

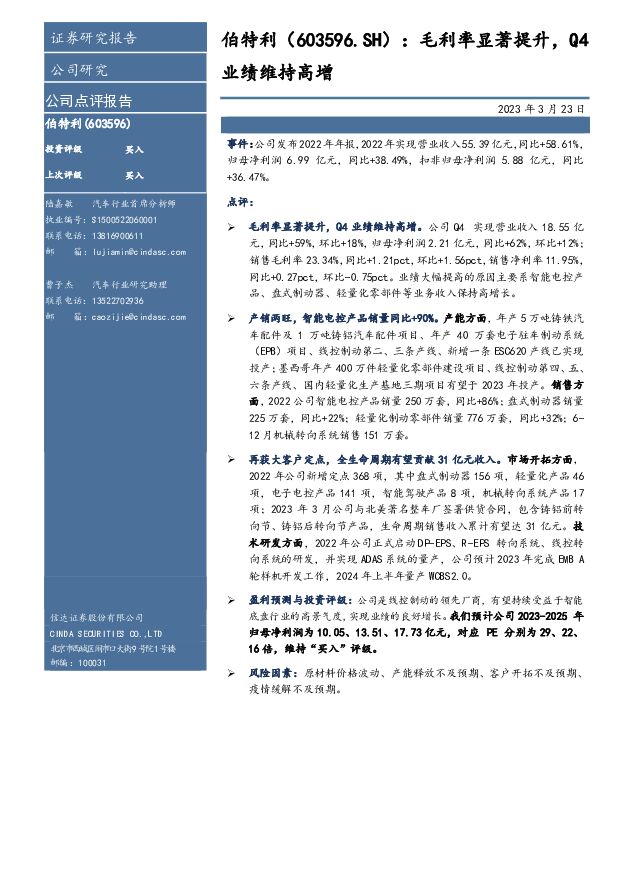

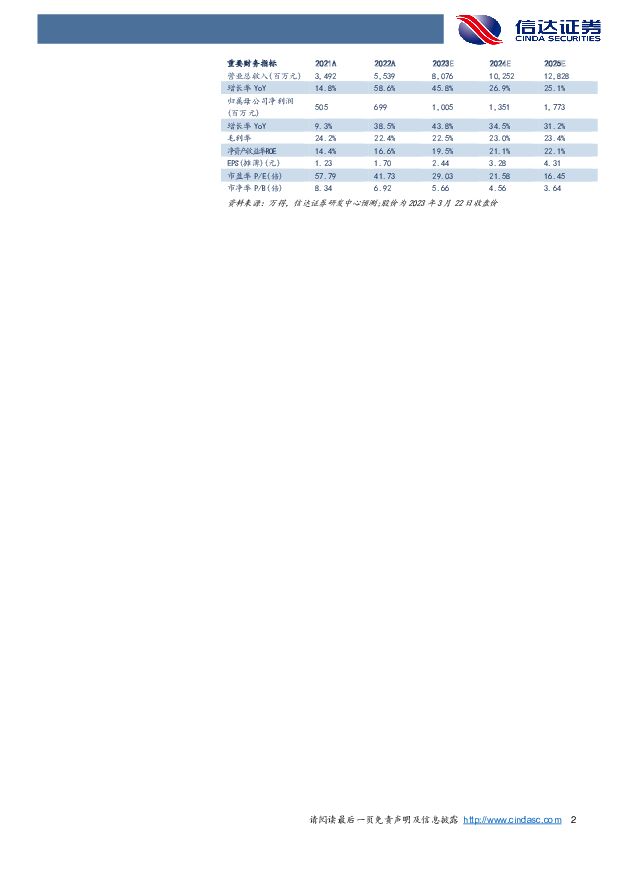

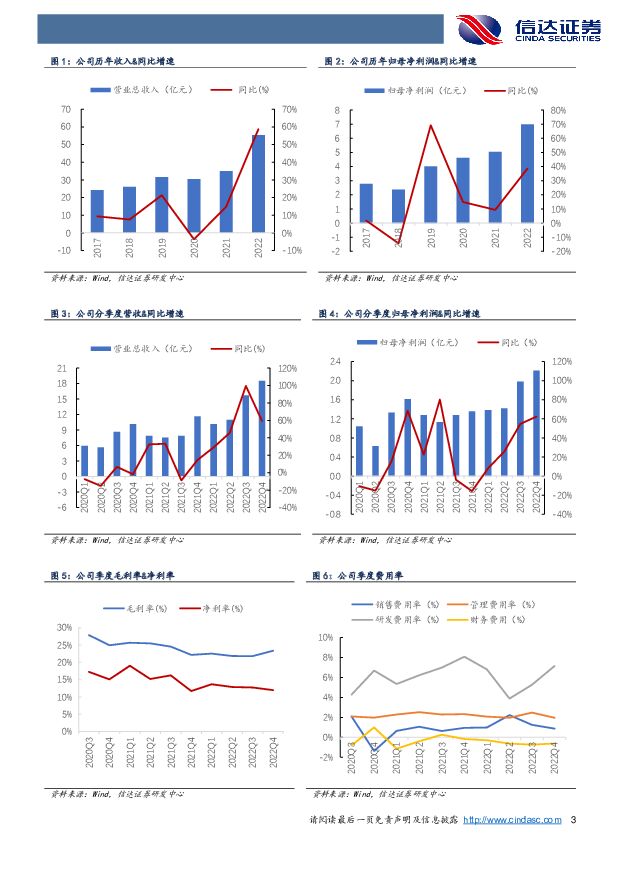

摘要:伯特利(603596)事件:公司发布2022年年报,2022年实现营业收入55.39亿元,同比+58.61%,归母净利润6.99亿元,同比+38.49%,扣非归母净利润5.88亿元,同比+36.47%。点评:毛利率显著提升,Q4业绩维持高增。公司Q4实现营业收入18.55亿元,同比+59%,环比+18%,归母净利润2.21亿元,同比+62%,环比+12%;销售毛利率23.34%,同比+1.21pct,环比+1.56pct,销售净利率11.95%,同比+0.27pct,环比-0.75pct。业绩大幅提高的原因主要系智能电控产品、盘式制动器、轻量化零部件等业务收入保持高增长。产销两旺,智能电控产品销量同比+90%。产能方面,年产5万吨铸铁汽车配件及1万吨铸铝汽车配件项目、年产40万套电子驻车制动系统(EPB)项目、线控制动第二、三条产线、新增一条ESC620产线已实现投产;墨西哥年产400万件轻量化零部件建设项目、线控制动第四、五、六条产线、国内轻量化生产基地三期项目有望于2023年投产。销售方面,2022公司智能电控产品销量250万套,同比+86%;盘式制动器销量225万套,同比+22%;轻量化制动零部件销量776万套,同比+32%;6-12月机械转向系统销售151万套。再获大客户定点,全生命周期有望贡献31亿元收入。市场开拓方面,2022年公司新增定点368项,其中盘式制动器156项,轻量化产品46项,电子电控产品141项,智能驾驶产品8项,机械转向系统产品17项;2023年3月公司与北美著名整车厂签署供货合同,包含铸铝前转向节、铸铝后转向节产品,生命周期销售收入累计有望达31亿元。技术研发方面,2022年公司正式启动DP-EPS、R-EPS转向系统、线控转向系统的研发,并实现ADAS系统的量产,公司预计2023年完成EMBA轮样机开发工作,2024年上半年量产WCBS2.0。盈利预测与投资评级:公司是线控制动的领先厂商,有望持续受益于智能底盘行业的高景气度,实现业绩的良好增长。我们预计公司2023-2025年归母净利润为10.05、13.51、17.73亿元,对应PE分别为29、22、16倍,维持“买入”评级。风险因素:原材料价格波动、产能释放不及预期、客户开拓不及预期、疫情缓解不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

中国平安 中国平安2024年Q1一季报点评:核心业务恢复增长,渠道质态改善推动NBV复苏 信达证券 2024-04-24(5页) 附下载

附下载")

中国平安(601318)事件:中国平安发布2024年一季报,2024年一季度集团实现归母营运利润38...

533.11 KB共5页中文简体

7小时前018积分

-

中国中免 24年一季报点评:压力下营收利润表现优秀,重视口岸店及盈利改善弹性 信达证券 2024-04-24(5页) 附下载

中国中免(601888)事件:公司披露24年一季报,压力下营收利润表现优秀:24Q1实现营收188....

560.98 KB共5页中文简体

7小时前018积分

-

中国平安 中国平安2024年Q1一季报点评:核心业务恢复增长,渠道质态改善推动NBV复苏 信达证券 2024-04-24(5页) 附下载

中国平安(601318)事件:中国平安发布2024年一季报,2024年一季度集团实现归母营运利润38...

533.11 KB共5页中文简体

7小时前018积分

-

中国中免 24年一季报点评:压力下营收利润表现优秀,重视口岸店及盈利改善弹性 信达证券 2024-04-24(5页) 附下载

中国中免(601888)事件:公司披露24年一季报,压力下营收利润表现优秀:24Q1实现营收188....

560.98 KB共5页中文简体

7小时前018积分

-

长盛轴承 “以滑带滚”趋势渐成,看好公司新业务拓展 信达证券 2024-04-24(4页) 附下载

长盛轴承(300718)公司发布2023年报及2024一季报:2023实现收入11.05亿元,同比增...

433.9 KB共4页中文简体

7小时前018积分

-

长盛轴承 “以滑带滚”趋势渐成,看好公司新业务拓展 信达证券 2024-04-24(4页) 附下载

长盛轴承(300718)公司发布2023年报及2024一季报:2023实现收入11.05亿元,同比增...

433.9 KB共4页中文简体

7小时前018积分

-

亚星锚链 产品盈利表现突出,船舶海工高景气度拉动业绩增长 信达证券 2024-04-24(5页) 附下载

亚星锚链(601890)事件:2024年4月22日公司相继发布2023年年度报告及2024年一季报。...

546.94 KB共5页中文简体

7小时前018积分

-

亚星锚链 产品盈利表现突出,船舶海工高景气度拉动业绩增长 信达证券 2024-04-24(5页) 附下载

亚星锚链(601890)事件:2024年4月22日公司相继发布2023年年度报告及2024年一季报。...

546.94 KB共5页中文简体

7小时前018积分

-

行动教育 业绩超预期,销售费用率大幅下降 信达证券 2024-04-24(5页) 附下载

行动教育(605098)事件:公司发布一季报,24Q1公司实现收入1.4亿元、同增28.1%;实现归...

499.68 KB共5页中文简体

7小时前018积分

-

行动教育 业绩超预期,销售费用率大幅下降 信达证券 2024-04-24(5页) 附下载

行动教育(605098)事件:公司发布一季报,24Q1公司实现收入1.4亿元、同增28.1%;实现归...

499.68 KB共5页中文简体

7小时前018积分

-

拓普集团 拓普集团:23年业绩稳健增长,新产能&新业务稳步推进 信达证券 2024-04-24(5页) 附下载

拓普集团(601689)事件:公司发布2023年年报,公司2023年实现营收197.0亿元,同比+2...

501.68 KB共5页中文简体

7小时前018积分

-

拓普集团 拓普集团:23年业绩稳健增长,新产能&新业务稳步推进 信达证券 2024-04-24(5页) 附下载

拓普集团(601689)事件:公司发布2023年年报,公司2023年实现营收197.0亿元,同比+2...

501.68 KB共5页中文简体

7小时前018积分

-

水羊股份 23年&24Q1财报点评:高盈利品牌占比提升+费效管控助推高质量发展,期待高奢品牌继续优异增长 信达证券 2024-04-24(4页) 附下载

水羊股份(300740)事件:公司发布23年年报&24年一季报,公司23年实现营业收入44.93亿元...

549.11 KB共4页中文简体

7小时前018积分

-

万孚生物 盈利能力持续增强,多元化布局助力高质量增长 信达证券 2024-04-24(5页) 附下载

万孚生物(300482)事件:公司发布2023年年报及2024年一季报,2023年实现营业收入27....

340.77 KB共5页中文简体

7小时前018积分

-

水羊股份 23年&24Q1财报点评:高盈利品牌占比提升+费效管控助推高质量发展,期待高奢品牌继续优异增长 信达证券 2024-04-24(4页) 附下载

水羊股份(300740)事件:公司发布23年年报&24年一季报,公司23年实现营业收入44.93亿元...

549.11 KB共4页中文简体

7小时前018积分

-

万孚生物 盈利能力持续增强,多元化布局助力高质量增长 信达证券 2024-04-24(5页) 附下载

万孚生物(300482)事件:公司发布2023年年报及2024年一季报,2023年实现营业收入27....

340.77 KB共5页中文简体

7小时前018积分

-

锦波生物 24Q1业绩点评:归母净利润1.01亿元处于业绩预告区间上沿,归母净利率再创新高 信达证券 2024-04-24(5页) 附下载

锦波生物(832982)锦波生物发布24年一季报。24Q1实现营收2.26亿元/yoy+76.09%...

551.75 KB共5页中文简体

7小时前018积分

-

锦波生物 24Q1业绩点评:归母净利润1.01亿元处于业绩预告区间上沿,归母净利率再创新高 信达证券 2024-04-24(5页) 附下载

锦波生物(832982)锦波生物发布24年一季报。24Q1实现营收2.26亿元/yoy+76.09%...

551.75 KB共5页中文简体

7小时前018积分

-

家联科技 Q1营收快速修复,全球产能布局推进 信达证券 2024-04-24(5页) 附下载

家联科技(301193)事件:家联科技发布2023年报及2024年一季报,2023实现营业收入17....

482.65 KB共5页中文简体

7小时前018积分

-

家联科技 Q1营收快速修复,全球产能布局推进 信达证券 2024-04-24(5页) 附下载

家联科技(301193)事件:家联科技发布2023年报及2024年一季报,2023实现营业收入17....

482.65 KB共5页中文简体

7小时前018积分