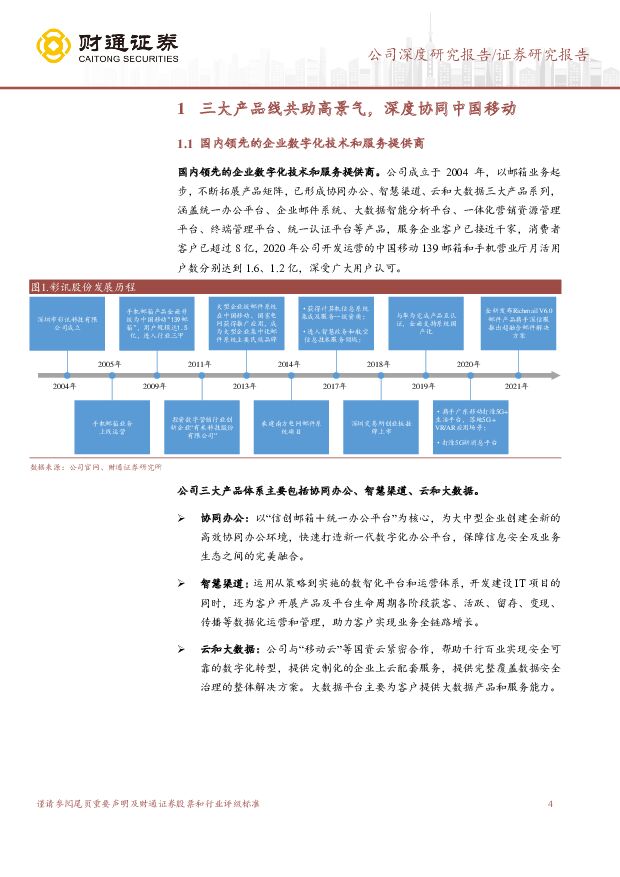

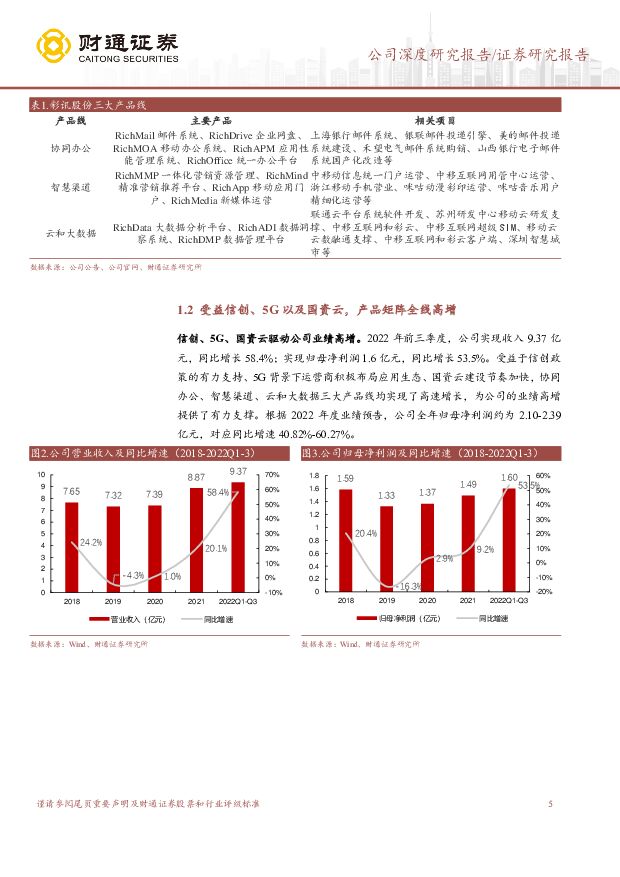

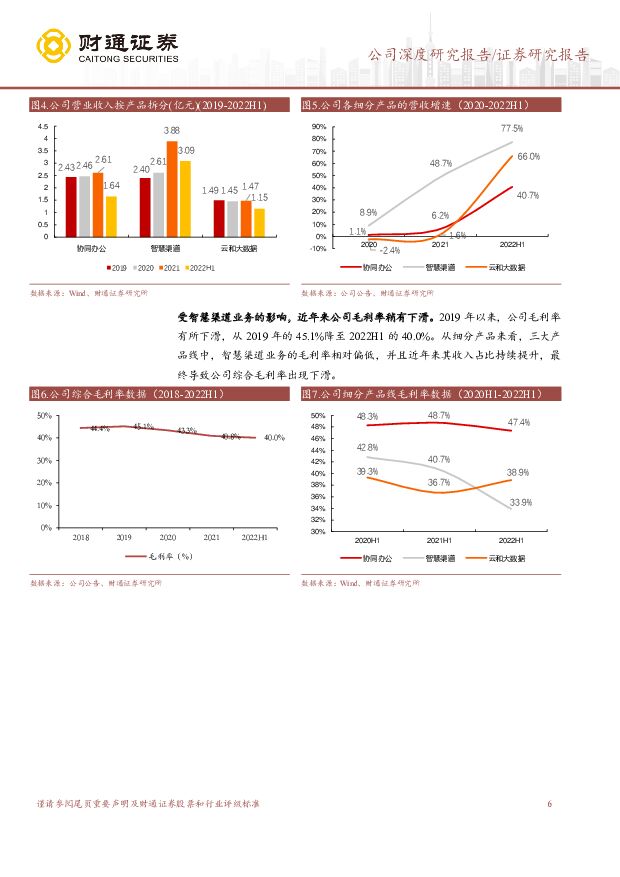

彩讯股份信创与国资云推进、AI创新,运营商产业链核心资产迎三因素共振财通证券2023-03-23.pdf

摘要:彩讯股份(300634)核心观点三大产品线共助高景气,深度协同中国移动,融入AI产业浪潮:公司以邮箱业务起家,现已构建协同办公、智慧渠道、云和大数据三大产品体系,受益信创、5G、国资云以及AI创新浪潮,2022年,公司归母净利润约为2.10-2.39亿元,对应同比增速40.82%-60.27%,维持高景气度。同时,公司与中国移动保持了深度合作,2021年中国移动贡献收入5.78亿元,占比65.16%。面对AIGC技术浪潮,公司正深度融合下一代AI与现有产品,未来可期。邮件领军深度受益国产化,办公数字升级空间广阔:随着国产替代进程加速,以邮箱为代表的办公软件由于替代难度相对较低,政策推动下有望加快在央国企单位实现全面替代。据中经视野统计,2019年中国邮件系统市场规模为102亿元。公司作为邮件系统领军,竞争优势显著,在信创邮件市场大放异彩,无论是党政部门还是行业客户均有明显的卡位优势。未来随着公司拓展至办公全流程赛道,有望进一步打开300亿元长期成长空间。国资云高景气,公司借力运营商云持续增长:近年来国家开始大力投入国资云建设,根据CCWResearch,2021年中国国资云市场规模达36.5亿元,未来4年年均复合增长率有望达41.53%。从供给侧来看,三大运营商作为国资云建设的参与方,市场地位正不断提升。在此背景下,公司与中国移动等运营商云紧密合作,其云和大数据业务乘势增长,2022年H1同比增长65.95%。助力国企高质量发展,智慧渠道前景广阔:从“提速降费”到“一利五率”,运营商聚焦精细化经营,挖掘已有市场与用户的价值。依托运营商渠道互联网化领域的多年深耕,公司积累了丰富的用户运营、平台开发经验,成为了中国移动的核心伙伴,已签约咪咕音乐客户端等核心项目,2022年H1智慧渠道业务收入3.09亿元,同比增长77.5%。未来随着运营商经营转型的纵深推进,叠加AI技术带来的产品赋能,智慧渠道业务有望迎来高速发展期。投资建议:公司作为国产邮件领军,深度受益于邮件系统的国产化浪潮,同时凭借办公全流程布局进一步提升成长空间。同时在运营商转向挖掘用户价值的背景下,公司与运营商紧密合作,有望推动智慧渠道业务继续高增。此外,受益于国资云建设加快以及运营商地位的上升,云和大数据业务有望借力运营商云迎来高景气成长期。我们预测公司2022-2024年实现收入13.5亿元、18.6亿元、24.3亿元,归母净利润2.24亿元、2.99亿元和3.90亿元,对应PE估值分别为58倍、44倍和33倍。首次覆盖,给予“增持”评级。风险提示:技术研发不及预期、信创推进不及预期、宏观经济扰动。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

半导体行业研究周报:台积电指引AI需求持续强劲,看好存储板块业绩表现 天风证券 2024-04-23(43页) 附下载

附下载")

一周行情概览:上周半导体行情落后全部主要指数。上周创业板指数下跌0.39%,上证综指下跌上涨1.52...

8.25 MB共43页中文简体

2小时前020积分

-

消费电子行业研究周报:华为Pura70系列发布加码摄像+AI升级,看好其带动手机销量及产业链 天风证券 2024-04-23(42页) 附下载

华为Pura70系列发布加码摄像+AI升级,看好其带动手机销量及产业链AI芯片:NVIDIA发布全新...

4.52 MB共42页中文简体

2小时前020积分

-

通信周跟踪:中国移动发布AI服务器集采大标,光模块无源器件供应出现紧张 山西证券 2024-04-23(19页) 附下载

投资要点行业动向:1、中国移动4月18日发布《2024至2025年新型智算中心采购招标公告》采购AI...

1.16 MB共19页中文简体

2小时前220积分

-

通信行业研究周报:中国移动集采AI服务器Meta发布下一代开源大模型 申港证券 2024-04-23(9页) 附下载

每周一谈:近日,中国移动启动2024-2025新型智算中心集采,本次招标共分为两个标包,采购7994...

859.43 KB共9页中文简体

2小时前220积分

-

人工智能周报(24年第16周):百度推出AI原生操作系统DuerOS X,Meta发布Llama3开源大语言模型 国信证券 2024-04-23(11页) 附下载

核心观点人工智能动态:1)产品应用:百度推出的全球首个AI原生操作系统DuerOSX;苹果将于iOS...

697.53 KB共11页中文简体

2小时前220积分

-

互联网行业AIGC行业趋势:强调应用落地,多模态是大势所趋 浦银国际证券 2024-04-23(4页) 附下载

近期,我们参加了数场关于中国生成式人工智能的行业交流会。大模型风向逐渐从去年关注参数规模转向更加强调...

798.17 KB共4页中文简体

2小时前220积分

-

互联网传媒行业周报:周观点:Stable Diffusion 3可通过API使用,百度举办AI开发者大会 上海证券 2024-04-23(3页) 附下载

主要观点4月18日,Stability.ai在官网宣布最新文生图模型Stable Diffusion...

392.86 KB共3页中文简体

2小时前220积分

-

视觉中国 AI赋能主营平台效率,视觉素材价值重估指日可待 国金证券 2024-04-23(23页) 附下载

视觉中国(000681)主营图库业务壁垒高、粘性强,中长尾客户有望持续增长,布局3D或带来增量。1)...

3.1 MB共23页中文简体

2小时前218积分

-

中际旭创 中际旭创23年年报及24年一季报点评:Q1业绩高增速,AI驱动光模块放量 上海证券 2024-04-23(4页) 附下载

附下载")

中际旭创(300308)投资摘要事件概述中际旭创发布23年年报及24年一季报。年报数据显示,公司实现...

779.98 KB共4页中文简体

2小时前218积分

-

中际旭创 2023年年报及2024年一季报点评:业绩符合预期,AI持续推高高端光模块需求 民生证券 2024-04-23(3页) 附下载

中际旭创(300308)事件:4月21日,公司发布2023年年报及2024年一季报。2023年全年实...

680.47 KB共3页中文简体

2小时前218积分

-

浪潮信息 产线充沛,占据国内AI服务器制高点 东兴证券 2024-04-23(16页) 附下载

浪潮信息(000977)本篇专题从AI服务器生产制造角度,跟踪浪潮信息在原材料库存-产线建设-AI服...

1.47 MB共16页中文简体

2小时前218积分

-

胜宏科技 胜宏科技24Q1盈利同环比显著提升,AI+汽车助力成长 中银证券 2024-04-23(5页) 附下载

胜宏科技(300476)公司发布2023年报与2024年一季报,公司24Q1单季度盈利呈同环比改善态...

785.53 KB共5页中文简体

2小时前218积分

-

天孚通信 2023年年报点评:AI助力业绩超预期,高速率光器件产品需求增长显著 民生证券 2024-04-23(3页) 附下载

天孚通信(300394)事件:4月21日,公司发布2023年年报,2023年全年实现营收19.39亿...

676.35 KB共3页中文简体

2小时前218积分

-

蓝色光标 2023年报及2024一季报点评:营收高速增长,坚持AI战略 东吴证券 2024-04-23(3页) 附下载

蓝色光标(300058)投资要点事件:2023年公司实现营收526.16亿元,同比增长43.44%;...

517.22 KB共3页中文简体

2小时前218积分

-

炬芯科技 坚定品牌客户战略,推进端侧AI算力升级 中邮证券 2024-04-23(5页) 附下载

炬芯科技(688049)事件公司发布2023年年度报告。2023年公司实现营业收入5.20亿元,同比...

499.57 KB共5页中文简体

2小时前018积分

-

柏星龙 北交所信息更新:化妆品及奢侈品推动外销+51%,推动AI赋能创意设计 开源证券 2024-04-23(4页) 附下载

柏星龙(833075)2023年营收5.38亿元(+10%),归母净利润4608.43万元(+18%...

821.31 KB共4页中文简体

2小时前018积分

-

奥飞数据 2023年年报&2024年一季报点评:AI项目稳步落地,看好算力平台相关建设 民生证券 2024-04-23(3页) 附下载

奥飞数据(300738)奥飞数据发布2023年年报和2024年一季度报告。2024年4月21日,奥飞...

681.85 KB共3页中文简体

2小时前018积分

-

虹软科技 盈利能力回升,积极布局AIGC、XR等领域 国投证券 2024-04-23(5页) 附下载

虹软科技(688088)事件概述:1)4月19日,虹软科技发布《2023年年度报告》。2023年公司...

429.2 KB共5页中文简体

2小时前018积分

-

彩讯股份 2023年报点评:业绩符合市场预期,继续看好AI+信创两大业务线发展 东吴证券 2024-04-23(3页) 附下载

彩讯股份(300634)投资要点事件:彩讯股份发布2023年报,2023年实现营收14.96亿元,同...

507.93 KB共3页中文简体

2小时前018积分

-

影视传媒行业周报:OpenAI在日本东京设立亚洲办事处,第十四届北京国际电影节开幕 西南证券 2024-04-22(19页) 附下载

附下载")

投资要点行情回顾:本周,传媒板块表现欠佳,下跌4.48%,跑输创业板约4.09个百分点(创业板指下跌...

2.76 MB共19页中文简体

1天前020积分