万华化学新材料业务发展迅速,多项目助力未来发展中银证券2023-03-23.pdf

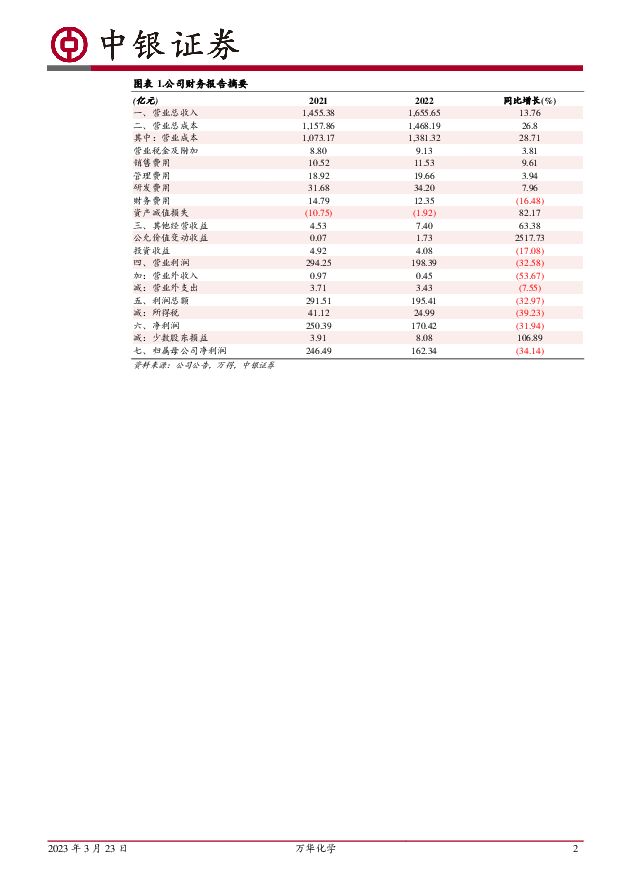

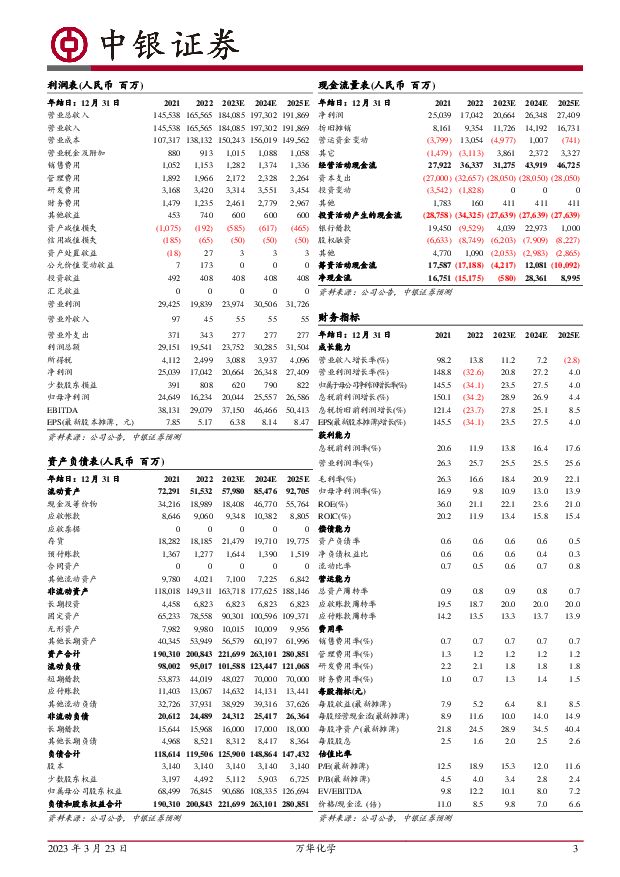

摘要:万华化学(600309)2022年公司实现营业收入1,655.65亿元,同比增加13.76%;实现归属于上市公司股东的净利润162.34亿元,同比减少34.14%。扣非后归母净利润157.97亿元,同比减少35.41%。受全球大宗原料、能源价格大幅上涨影响,公司业绩阶段性下行,整体符合预期,维持买入评级。支撑评级的要点聚氨酯业务逆势扩张,行业龙头优势凸显。公司聚氨酯业务2022年实现营收628.96亿元,同比增长3.97%,销量418万吨,同比增长7.44%,其中聚醚业务年销量首次突破百万吨。根据百川盈孚统计数据,2022年聚合MDI、纯MDI市场均价分别为17084.76元/吨、20639.76元/吨,同比分别降低13.98%、7.45%,受需求疲软影响,聚氨酯行业景气度下滑,公司聚氨酯业务毛利率为24.45%,同比降低10.62pct。公司MDI、TDI、聚醚多元醇产能稳步扩张,市占率持续提升,未来随着下游需求复苏,盈利有望快速提升。精细化学品及新材料业绩突出。2022年公司精细化学品及新材料业务销量达95万吨,同比增长24.52%,实现营收201.24亿元,同比增长30.14%,毛利率为27.63%,同比增长6.38pct。报告期内,ADI、TPU、PC、PMMA等新材料产品持续放量增长,而且尼龙12、硅共聚PC等自主研发装置一次性开车成功。高端产品矩阵不断丰富,新材料业务有望保持高速增长。在建工程有序推进,未来成长持续可期。报告期内,烟台工业园PO/SM装置完成投产,新增95万吨产能,福建工业园新增40万吨MDI产能。当前,万华蓬莱工业园高端精细化学品与新材料一体化制造基地已步入实质性建设阶段,烟台工业园120万吨/年乙烯二期及下游高端聚烯烃项目正在建设。在建工程如期投产,新建项目有序推进,烟台、宁波、四川、福建、蓬莱、匈牙利多点开花,聚氨酯、石化、精细化学品、新兴材料四大产业集群协同发展,国际化布局及产业链深度一体化将推动公司业绩实现持续高效发展。估值行业龙头抗风险能力凸显,公司业绩整体符合预期,同时产品结构优化升级,新材料业务增长显著,在建工程有序推进,长期成长持续可期,预计2023-2025年EPS分别为6.38元、8.14元、8.47元,当前对应PE为15.3倍、12.0倍、11.6倍,看好公司一体化优势与卓越的研发能力,维持买入评级。评级面临的主要风险项目进度不达预期,原油、LPG价格大幅波动,全球经济增速不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

社服与消费视角点评3月国内宏观数据:一季度平稳增长,三月社零表现低于预期 中银证券 2024-04-18(7页) 附下载

附下载")

国家统计局等部门公布了部分24年3月及一季度国内宏观数据。其中,3月社零总额3.9万亿元,yoy+3...

857.14 KB共7页中文简体

1小时前020积分

-

XR行业深度报告:苹果Vision Pro有望开启XR产业发展新阶段 中银证券 2024-04-18(21页) 附下载

XR产品深度依赖优质内容,苹果Vision Pro凭借强大的空间计算能力、创新交互模式,有望为内容生...

1.54 MB共21页中文简体

1小时前020积分

-

房地产行业2024年3月统计局数据点评:销售新开工降幅收窄,投资降幅扩大持续承压 中银证券 2024-04-18(6页) 附下载

国家统计局发布2024年1-3月份全国房地产开发投资和销售情况。3月销售面积1.13亿平,同比增速-...

425.24 KB共6页中文简体

1小时前020积分

-

房地产行业2024年3月70个大中城市房价数据点评:70城新房二手房房价环比跌幅均收窄;一线城市新房房价环比跌幅小于二三线城市 中银证券 2024-04-18(6页) 附下载

国家统计局发布2024年3月份70个大中城市商品住宅销售价格变动情况。70大中城市新房价格环比下降0...

414.31 KB共6页中文简体

1小时前020积分

-

亚辉龙 差异化竞争打造化学发光小巨人,未来成长可期 天风证券 2024-04-18(26页) 附下载

亚辉龙(688575)化学发光小巨人,产品矩阵丰富亚辉龙成立于2008年,公司主要从事以化学发光免疫...

3.26 MB共26页中文简体

1小时前018积分

-

英维克 业绩稳步增长创历史新高,打造液冷“全链条”平台助力未来成长 中银证券 2024-04-18(5页) 附下载

英维克(002837)公司公布2023年年度报告,2023年公司实现营业收入35.29亿元,同比增长...

543.6 KB共5页中文简体

1小时前018积分

-

兰石重装 核电订单高增长,完成新材料领域布局 国金证券 2024-04-18(4页) 附下载

兰石重装(603169)事件公司2024年4月17日发布2023年报,23年实现营业收入51.62亿...

771.45 KB共4页中文简体

1小时前018积分

-

康普化学 北交所信息更新:新能源金属材料研究院落成促研发,2023年利润增长44% 开源证券 2024-04-18(4页) 附下载

康普化学(834033)2023年年报出炉,归母净利润同比增长44%,毛利率增加5.28个百分点全球...

651.37 KB共4页中文简体

1小时前018积分

-

南天信息 南天信息全年稳健增长,将受益于金融科技和国产化推进 中银证券 2024-04-18(4页) 附下载

南天信息(000948)近期,公司发布2023年报,全年实现营业收入91.38亿元(同比+6.66%...

525.81 KB共4页中文简体

1小时前018积分

-

科达利 科达利盈利能力稳健,海外市场逐步打开 中银证券 2024-04-18(5页) 附下载

科达利(002850)公司发布2023年年报,全年实现归母净利润12亿元,同比增长33%;公司盈利能...

542.26 KB共5页中文简体

1小时前018积分

-

华东医药 华东医药医美保持高速增长,医药工业创新成果逐步兑现 中银证券 2024-04-18(4页) 附下载

华东医药(000963)华东医药2023年实现营业收入406.24亿元,同比增长7.71%,实现归母...

529.38 KB共4页中文简体

1小时前018积分

-

恒瑞医药 业绩端稳定增长,快速推进创新成果落地 中银证券 2024-04-18(4页) 附下载

恒瑞医药(600276)公司发布2023年报和2024一季报,业绩保持稳定增长。公司继续加大研发投入...

535.89 KB共4页中文简体

1小时前018积分

-

奥比中光 深化与微软、英伟达合作,布局机器人打开未来空间 中银证券 2024-04-18(4页) 附下载

奥比中光(688322)公司发布2023年年报,营收和归母净利润波动不大,但经营层面变动较大。公司消...

468.72 KB共4页中文简体

1小时前018积分

-

报喜鸟 报喜鸟多品牌驱动成长,23全年盈利水平大幅提升 中银证券 2024-04-18(4页) 附下载

报喜鸟(002154)公司于2024年4月11日公布2023年年报,2023年实现营收52.54亿元...

449.88 KB共4页中文简体

1小时前018积分

-

非金属新材料行业深度研究:AI赋能人形机器人,PEEK及碳纤维或迎新增长极 天风证券 2024-04-17(23页) 附下载

附下载")

AI赋能人形机器人,或开启产业化元年2023年12月,特斯拉发布人形机器人OptimusGen2,相...

2.12 MB共23页中文简体

1天前020积分

-

新材料产业周报:2023年中国半导体设备市场同比增长29% 京东方柔性AMOLED出货量创新高 国海证券 2024-04-14(33页) 附下载

附下载")

投资要点:核心逻辑新材料是化工行业未来发展的一个重要方向,正处于下游需求迅速爆发阶段,随着政策支持与...

3.29 MB共33页中文简体

2天前220积分

-

万华化学基本面周度动态跟踪:印度对部分中国泰国聚醚反倾销,万华多项合作顺利开展 华安证券 2024-04-15(32页) 附下载

周度观点印度商工部贸易救济总署(DGTR)对原产于或进口自中国和泰国的分子量介于3000至4000的...

2.1 MB共32页中文简体

2天前220积分

-

卫星化学及烯烃行业周度动态跟踪 华安证券 2024-04-15(33页) 附下载

C2/C3下游主要产品聚乙烯/环氧乙烷/聚醚大单体/乙二醇/苯乙烯价格历史分位25.00%/16.4...

1.53 MB共33页中文简体

2天前020积分

-

2024年清明假期旅游数据点评:人次收入良好增长,人均消费首次超19年水平中银证券2024-04-13 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

419.41 KB共页中文简体

2天前320积分

-

食品饮料行业周报:1季度行业营收稳健增长可期,大众价格带表现较好 中银证券 2024-04-15(16页) 附下载

附下载")

上周食品饮料板块跑输沪深300,在各板块中涨跌幅排名靠后。1季度行业营收稳健增长可期,大众价格带表现...

1.05 MB共16页中文简体

2天前120积分