中复神鹰收入业绩高增,性能+成本巩固龙头竞争实力中泰证券2023-03-23.pdf

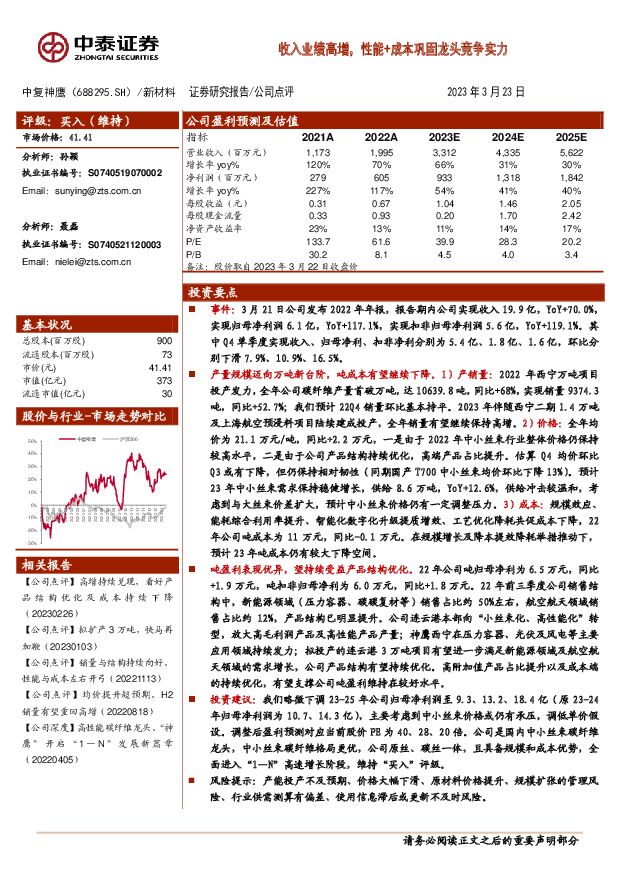

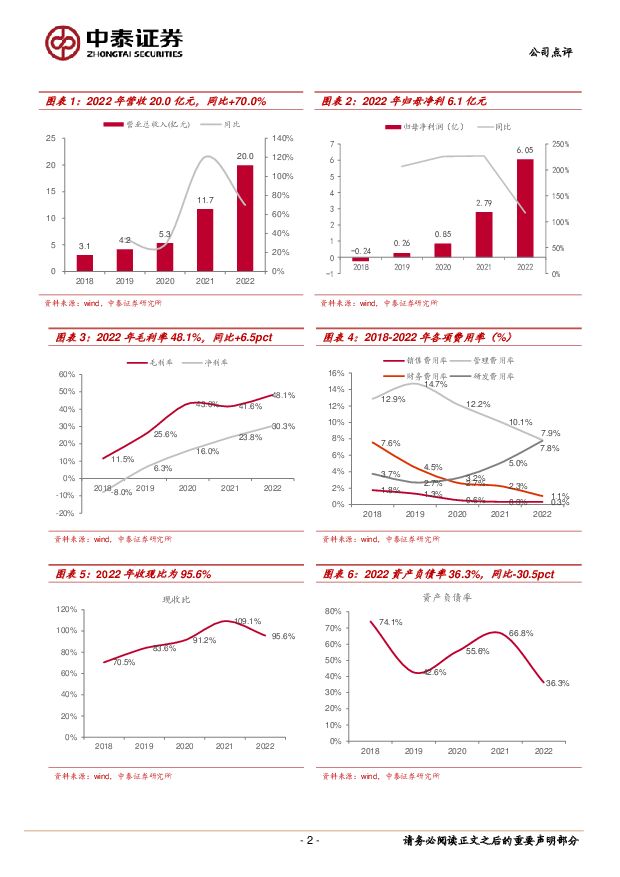

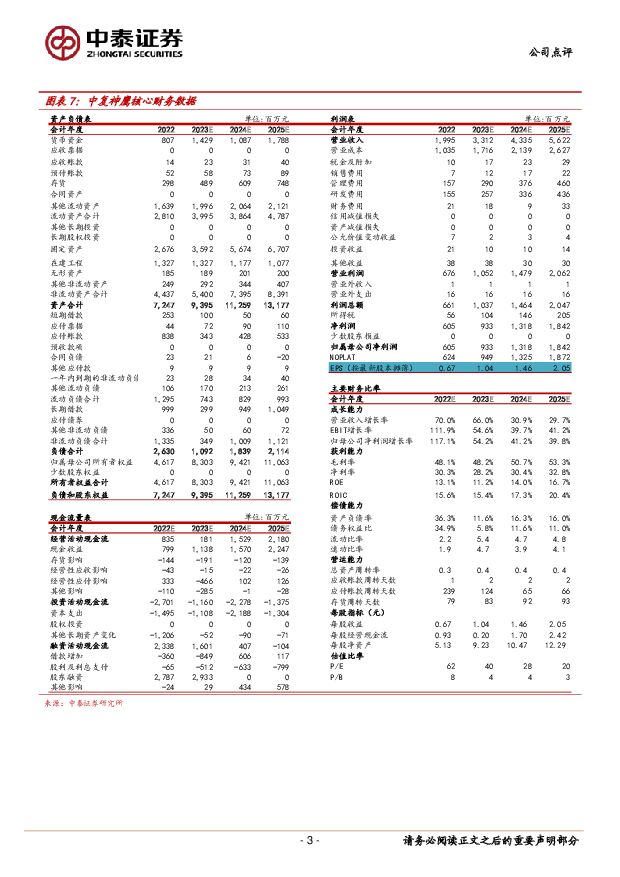

摘要:中复神鹰(688295)事件:3月21日公司发布2022年年报,报告期内公司实现收入19.9亿,YoY+70.0%,实现归母净利润6.1亿,YoY+117.1%,实现扣非归母净利润5.6亿,YoY+119.1%。其中Q4单季度实现收入、归母净利、扣非净利分别为5.4亿、1.8亿、1.6亿,环比分别下滑7.9%、10.9%、16.5%。产量规模迈向万吨新台阶,吨成本有望继续下降。1)产销量:2022年西宁万吨项目投产发力,全年公司碳纤维产量首破万吨,达10639.8吨,同比+68%,实现销量9374.3吨,同比+52.7%;我们预计22Q4销量环比基本持平。2023年伴随西宁二期1.4万吨及上海航空预浸料项目陆续建成投产,全年销量有望继续保持高增。2)价格:全年均价为21.1万元/吨,同比+2.2万元,一是由于2022年中小丝束行业整体价格仍保持较高水平,二是由于公司产品结构持续优化,高端产品占比提升。估算Q4均价环比Q3或有下降,但仍保持相对韧性(同期国产T700中小丝束均价环比下降13%)。预计23年中小丝束需求保持稳健增长,供给8.6万吨,YoY+12.6%,供给冲击较温和,考虑到与大丝束价差扩大,预计中小丝束价格仍有一定调整压力。3)成本:规模效应、能耗综合利用率提升、智能化数字化升级提质增效、工艺优化降耗共促成本下降,22年公司吨成本为11万元,同比-0.1万元。在规模增长及降本提效降耗举措推动下,预计23年吨成本仍有较大下降空间。吨盈利表现优异,望持续受益产品结构优化。22年公司吨归母净利为6.5万元,同比+1.9万元,吨扣非归母净利为6.0万元,同比+1.8万元。22年前三季度公司销售结构中,新能源领域(压力容器、碳碳复材等)销售占比约50%左右,航空航天领域销售占比约12%,产品结构已明显提升。公司连云港本部向“小丝束化、高性能化”转型,放大高毛利润产品及高性能产品产量;神鹰西宁在压力容器、光伏及风电等主要应用领域持续发力;拟投产的连云港3万吨项目有望进一步满足新能源领域及航空航天领域的需求增长,公司产品结构有望持续优化。高附加值产品占比提升以及成本端的持续优化,有望支撑公司吨盈利维持在较好水平。投资建议:我们略微下调23-25年公司归母净利润至9.3、13.2、18.4亿(原23-24年归母净利润为10.7、14.3亿),主要考虑到中小丝束价格或仍有承压,调低单价假设。调整后盈利预测对应当前股价PE为40、28、20倍。公司是国内中小丝束碳纤维龙头,中小丝束碳纤维格局更优,公司原丝、碳丝一体,且具备规模和成本优势,全面进入“1—N”高速增长阶段,维持“买入”评级。风险提示:产能投产不及预期、价格大幅下滑、原材料价格提升、规模扩张的管理风险、行业供需测算有偏差、使用信息滞后或更新不及时风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

银行业详解基金1Q24银行持仓:持仓占比升至2.53%,增配大行和优质中小银行 中泰证券 2024-04-25(14页) 附下载

附下载")

投资要点一季度偏股主动基金持仓银行股情况:基金加仓银行股且加仓幅度较大。我们统计了截止2024年4月...

990.67 KB共14页中文简体

1天前020积分

-

长盛轴承 业绩基本盘稳固,战略业务有望打造新增长点 中泰证券 2024-04-25(5页) 附下载

长盛轴承(300718)投资要点事件:2024年04月23日,公司发布2023年年报&2024年一季...

525.1 KB共5页中文简体

1天前018积分

-

燕京啤酒 利润高增,实现开门红 中泰证券 2024-04-25(4页) 附下载

燕京啤酒(000729)投资要点事件:2024Q1公司实现收入35.87亿元,同比增长1.72%;实...

409.44 KB共4页中文简体

1天前018积分

-

斯菱股份 Q1业绩大超预期,上修公司业绩预测 中泰证券 2024-04-25(4页) 附下载

斯菱股份(301550)投资要点事件:4月23日,公司发布2024年一季报。2024年一季度公司实现...

613.11 KB共4页中文简体

1天前018积分

-

天孚通信 Q1业绩同比高增,高速率光器件驱动增长 中泰证券 2024-04-25(5页) 附下载

天孚通信(300394)投资要点公告摘要:公司发布2023年年报及2024年一季报,2023年全年实...

537.31 KB共5页中文简体

1天前218积分

-

浪潮信息 公司单Q4归母净利润实现高增,引领前沿创新 中泰证券 2024-04-25(4页) 附下载

浪潮信息(000977)投资要点投资事件:公司发布2023年年报:2023年营业收入658.67亿元...

432.83 KB共4页中文简体

1天前018积分

-

浩洋股份 新品良率爬坡影响短期业绩,看好产能扩张后市占率提升 中泰证券 2024-04-25(4页) 附下载

浩洋股份(300833)投资要点事件:公司发布2023年年报和2024年一季报,2023年,公司实现...

334.95 KB共4页中文简体

1天前018积分

-

百诚医药 主业持续强劲,各块业务亮点频频 中泰证券 2024-04-25(5页) 附下载

百诚医药(301096)投资要点事件:公司发布2023年年报及2024年一季报,1)2023年公司实...

558.65 KB共5页中文简体

1天前018积分

-

宝信软件 Q1营收利润超预期,PLC+工业机器人前景广阔 中泰证券 2024-04-25(4页) 附下载

宝信软件(600845)投资要点公告摘要:公司发布2024年一季报,报告期实现营收33.91亿元,同...

368.74 KB共4页中文简体

1天前018积分

-

中泰证券 中泰证券2023年年报点评:利润大幅增长,投行业务表现优异 太平洋 2024-04-24(3页) 附下载

附下载")

中泰证券(600918)事件:公司发布2023年年报。报告期内,公司实现营业收入127.62亿元,同...

387.25 KB共3页中文简体

2天前018积分

-

中泰证券 中泰证券2023年年报点评:利润大幅增长,投行业务表现优异 太平洋 2024-04-24(3页) 附下载

中泰证券(600918)事件:公司发布2023年年报。报告期内,公司实现营业收入127.62亿元,同...

387.25 KB共3页中文简体

2天前218积分

-

药石科技 前端业务逐步恢复,静待行业逐步迎来拐点 中泰证券 2024-04-24(6页) 附下载

附下载")

药石科技(300725)投资要点事件:公司发布2023年年报及2024年一季报,,1)2023年公司...

508.01 KB共6页中文简体

2天前018积分

-

药石科技 前端业务逐步恢复,静待行业逐步迎来拐点 中泰证券 2024-04-24(6页) 附下载

药石科技(300725)投资要点事件:公司发布2023年年报及2024年一季报,,1)2023年公司...

508.01 KB共6页中文简体

2天前218积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

附下载")

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

2天前218积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

2天前018积分

-

兴业科技 业绩符合预期,汽车皮革盈利能力提升显著 中泰证券 2024-04-24(3页) 附下载

附下载")

兴业科技(002674)投资要点事件:公司披露2023年及24Q1业绩,业绩符合预期。公司23年实现...

357.9 KB共3页中文简体

2天前018积分

-

万孚生物 慢病、毒检等多业务表现优异,2024业绩有望快速增长 中泰证券 2024-04-24(9页) 附下载

附下载")

万孚生物(300482)投资要点事件:公司发布2023年年报以及2024年一季报,2023年公司实现...

529.55 KB共9页中文简体

2天前218积分

-

兴业科技 业绩符合预期,汽车皮革盈利能力提升显著 中泰证券 2024-04-24(3页) 附下载

兴业科技(002674)投资要点事件:公司披露2023年及24Q1业绩,业绩符合预期。公司23年实现...

357.9 KB共3页中文简体

2天前218积分

-

新澳股份 Q1羊毛价格企稳回升,公司盈利显著改善 中泰证券 2024-04-24(4页) 附下载

附下载")

新澳股份(603889)投资要点事件:公司发布2024年一季报。2024Q1公司实现营收11.00亿...

294.34 KB共4页中文简体

2天前018积分

-

万孚生物 慢病、毒检等多业务表现优异,2024业绩有望快速增长 中泰证券 2024-04-24(9页) 附下载

万孚生物(300482)投资要点事件:公司发布2023年年报以及2024年一季报,2023年公司实现...

529.55 KB共9页中文简体

2天前018积分