兴发集团22年业绩创新高,高成长新材料业务持续推进中德邦证券2023-03-23.pdf

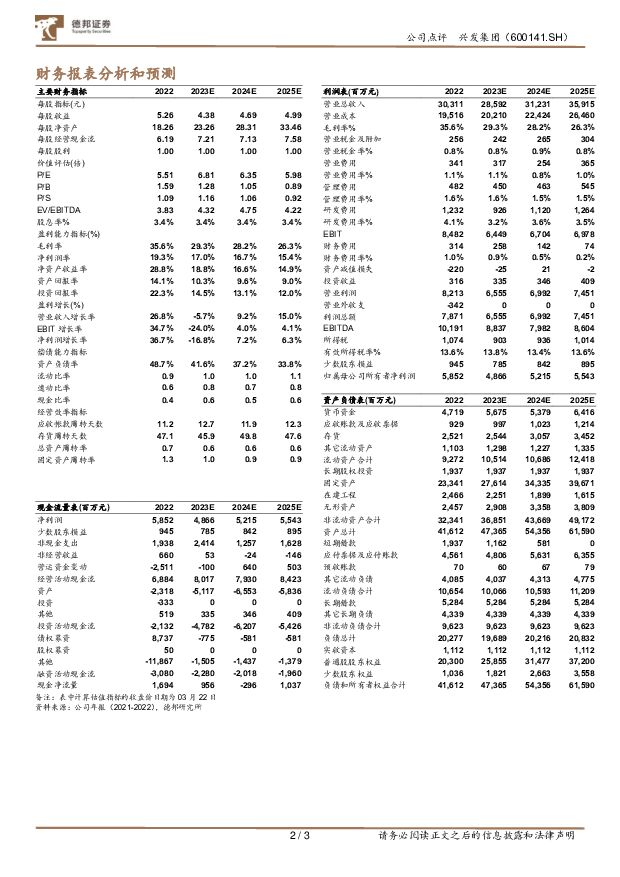

摘要:兴发集团(600141)投资要点事件:3月21日,公司发布2022年年度报告,公司实现营收303.11亿元,同比增长26.81%;实现归母净利润58.52亿元,同比增长36.67%;实现扣非后归母净利润60.53亿元,同比增长35.42%。全年业绩高增长。2022年,公司实现营收303.11亿元,同比增长26.81%;实现归母净利润58.52亿元,同比增长36.67%;实现扣非后归母净利润60.53亿元,同比增长35.42%;实现销售毛利率35.61%、销售净利率22.42%。公司主营产品草甘膦、黄磷、磷肥、磷矿等销售价格受磷化工行业景气影响维持高位运行,年度均价同比上涨49.65%、21.36%、28.77%、104.53%,分别实现营收86.70亿、12.64亿、34.48亿、8.55亿,同增21.72%、158.27%、41.80%、20.99%。其他业务如有机硅、特种化学品、食品添加剂、湿电子化学品实现营收分别为41.33亿、33.51亿、24.07亿、6.15亿。受部分产品价格回落影响Q4业绩承压。2022年四季度,公司受部分产品价格波动影响实现营收54.54亿,同减23.57%,归母净利9.40亿元,同减46.07%,扣非归母净利润10.57亿元,同减43.51%。三季度以来,磷酸盐进入销售淡季,食品级五钠、六偏市场价格小幅回落;10月份至12月底,受黄磷等原材料及能源价格下跌影响,食品级五钠、酸式焦磷酸钠价格下跌至1.2万元/吨左右,食品级六偏价格下跌至1.3万元/吨。此外,四季度草甘膦市场旺季不旺,整体表现低迷,在出口量大幅下滑和下游渠道高价抵触的双重压力下,草甘膦原药价格继续下跌至12月末的4.7万元/吨左右。扩产项目稳步推进,高成长业务持续赋能。2022年,公司后坪磷矿成功取得安全生产许可证,公司磷矿资源保障能力显著增强;内蒙兴发5万吨/年草甘膦及15万吨/年废盐综合利用项目正常投运。新材料方面,5万吨/年二甲基亚砜二期(2万吨/年)、4万吨/年电子级硫酸、1万吨/年电子级双氧水相继落地。扩产项目中,30万吨/年磷酸铁、30万吨/年磷酸铁锂一期、10万吨/年磷酸二氢锂、5万吨/年光伏胶和3万吨/年液体胶、兴福电子3万吨/年电子级磷酸、2万吨/年电子级蚀刻液、4万吨/年超高纯电子化学品等一系列高成长型项目稳步推进,公司新材料、新能源产业布局逐步打开,项目投产后将成为公司新的利润增长点。投资建议:考虑有机硅行业竞争加剧,产品价格有所下滑,我们调整了公司整体业绩,预计公司2022-2024年每股收益分别为4.38、4.69和和4.99元,对应PE分别为6.8、6.4和6倍,维持“买入”评级。风险提示:项目投产不及预期,下游需求不及预期,产品价格波动风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

建筑材料3月行业数据点评:销售及新开工降幅边际收窄,持续性仍依赖政策发力 德邦证券 2024-04-18(10页) 附下载

附下载")

投资要点:事件:2024年4月16日,国家统计局公布2024年1-3月宏观投资数据。2024年1-3...

2.67 MB共10页中文简体

7小时前020积分

-

长海股份 23年业绩承压,新产能或投产在即,关注小而美弹性 德邦证券 2024-04-18(4页) 附下载

长海股份(300196)投资要点事件:2024年4月17日,公司发布2023年年度报告,2023年公...

812.6 KB共4页中文简体

7小时前218积分

-

甬金股份 主业小幅承压,电池壳、钛合金项目预计2024 年内投产,有望带来业绩新驱动 德邦证券 2024-04-18(4页) 附下载

甬金股份(603995)投资要点事件:公司披露2023年年度报告,营收企稳,利润小幅下滑。公司202...

620.87 KB共4页中文简体

7小时前218积分

-

浙江仙通 2024Q1业绩快速增长,无边框密封条项目拓展顺利 德邦证券 2024-04-18(3页) 附下载

浙江仙通(603239)投资要点公司发布2023年年报&2024年一季报,收入业绩均实现同比增长。2...

769.82 KB共3页中文简体

7小时前218积分

-

青达环保 业绩稳步增长,钢渣业务表现突出 德邦证券 2024-04-18(4页) 附下载

青达环保(688501)投资要点事件:公司发布2023年年报,2023年公司实现营收10.29亿元,...

772.81 KB共4页中文简体

7小时前218积分

-

兰石重装 核电订单高增长,完成新材料领域布局 国金证券 2024-04-18(4页) 附下载

兰石重装(603169)事件公司2024年4月17日发布2023年报,23年实现营业收入51.62亿...

771.45 KB共4页中文简体

7小时前018积分

-

晨光生物 棉籽业务承压,总体经营较稳健 德邦证券 2024-04-18(4页) 附下载

晨光生物(300138)投资要点事件:公司发布2023年年度报告。2023年公司实现营业收入68.7...

800.54 KB共4页中文简体

7小时前218积分

-

国能日新 服务电站规模进一步提升,创新业务快速增长 德邦证券 2024-04-18(4页) 附下载

国能日新(301162)投资要点事件:公司发布2023年年报,2023年公司实现营收4.6亿元,同比...

777.16 KB共4页中文简体

7小时前218积分

-

2024年一季度经济数据点评:开局良好,结构转型期更应关注质量效益改善 德邦证券 2024-04-18(25页) 附下载

投资要点:核心观点:2024年一季度GDP实际同比增速为5.3%,全年实现5%经济增长目标的难度不大...

1.55 MB共25页中文简体

7小时前015积分

-

非金属新材料行业深度研究:AI赋能人形机器人,PEEK及碳纤维或迎新增长极 天风证券 2024-04-17(23页) 附下载

附下载")

AI赋能人形机器人,或开启产业化元年2023年12月,特斯拉发布人形机器人OptimusGen2,相...

2.12 MB共23页中文简体

1天前020积分

-

煤炭行业月报:供给维持弱势,需求震荡筑底 德邦证券 2024-04-17(10页) 附下载

附下载")

投资要点:3月供给延续回落,进口同比基本持平。1)国内生产:3月,全国原煤产量3.99亿吨,同比下降...

1.04 MB共10页中文简体

1天前020积分

-

顺络电子 需求复苏与国产替代共振,新业务高速增长 德邦证券 2024-04-17(4页) 附下载

顺络电子(002138)投资要点事件:4月16日,顺络电子发布2024年一季度报告。2024年Q1,...

815.73 KB共4页中文简体

1天前018积分

-

新材料产业周报:2023年中国半导体设备市场同比增长29% 京东方柔性AMOLED出货量创新高 国海证券 2024-04-14(33页) 附下载

附下载")

投资要点:核心逻辑新材料是化工行业未来发展的一个重要方向,正处于下游需求迅速爆发阶段,随着政策支持与...

3.29 MB共33页中文简体

2天前220积分

-

食品饮料行业周报:茅台批价触底回升,重视一季报行情 德邦证券 2024-04-15(16页) 附下载

附下载")

投资要点:白酒:飞天价格企稳,关注年报季报业绩表现。本周白酒板块下跌6.42%,跌幅大于沪深300指...

1.75 MB共16页中文简体

2天前520积分

-

汽车行业周报:以旧换新方案推出,汽车后市值得期待 德邦证券 2024-04-15(14页) 附下载

附下载")

投资要点:以旧换新方案推出,有效促进汽车更新替换需求。商务部等14部门联合发布《推动消费品以旧换新行...

1.29 MB共14页中文简体

2天前220积分

-

农林牧渔行业周报:终端需求不佳,猪价震荡走低 德邦证券 2024-04-15(16页) 附下载

投资要点:生猪:终端需求不佳,猪价震荡走低。1)屠企压价叠加大肥出栏增加,猪价窄幅下调。当前下游白条...

1.8 MB共16页中文简体

2天前020积分

-

煤炭行业周报:动力煤价止跌反弹,黑色利润开启修复 德邦证券 2024-04-15(17页) 附下载

投资要点:需求缓慢释放,动力煤价震荡。A)价格及事件回顾:本周秦皇岛港动力煤Q5500价格跌幅明显收...

1.8 MB共17页中文简体

2天前220积分

-

汽车行业点评:3月乘用车批发销量同环比提升,车展+政策预期下车市热度有望提振德邦证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

286.55 KB共2页中文简体

2天前220积分

-

建筑材料行业周观点:玻纤粗纱细纱相继提价,重视行业反转机会 德邦证券 2024-04-15(31页) 附下载

附下载")

投资要点:周观点:根据卓创资讯统计,粗纱全品类3月底实现普涨,涨价趋势延续至4月,截止4月12日,全...

2.36 MB共31页中文简体

2天前520积分

-

煤炭行业点评:山西省煤炭资源税上调落地,焦煤价格支撑更强德邦证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

440.8 KB共页中文简体

2天前220积分