中材国际聚焦运维和高端装备业务,驱动公司高质量发展财通证券2023-03-23.pdf

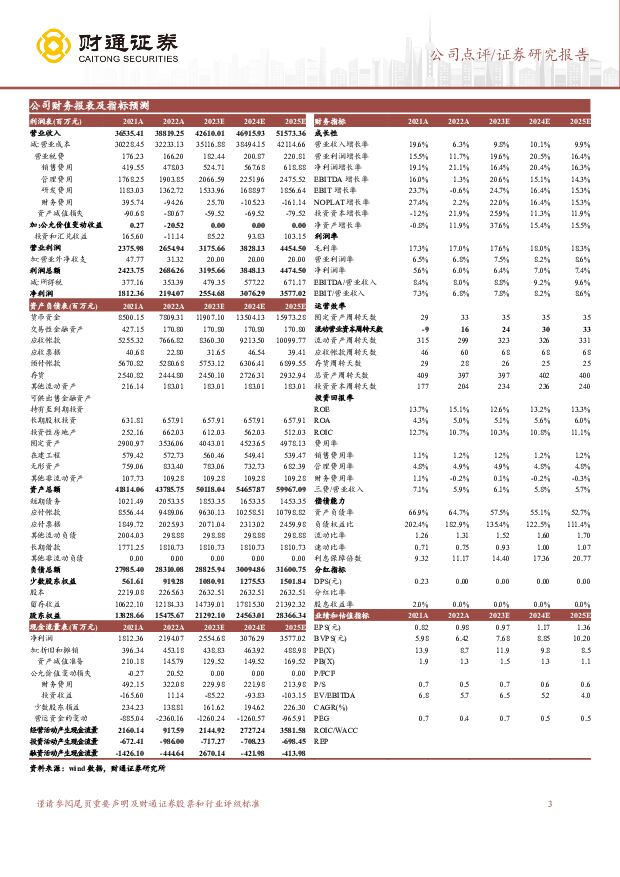

摘要:中材国际(600970)核心观点事件:公司公告2022年全年实现营收388.19亿元同增6.25%;实现归属净利润21.94亿元同增21.06%;实现扣非归属净利润21.02亿元同增61.78%。运维业务占比持续提升,在手合同相对充裕。公司2022年工程服务、运维服务、装备制造分别实现营收230.58/90.94/47.34亿元,同比变动5.24%/15.49%/-2.98%;分别新签314.39/146.85/39.58亿元,同比变动-15%/66%/11%,毛利率较高的运维业务占比持续提升标志着向服务商转型加快。分地区看,公司境内、境外分别营收219.30/166.36亿元同比变动-3.53%/23.14%;分别新签272.84/242.3亿元同比变动-1%/2%,公司长期耕耘海外,拥有36个境外属地化机构,能够有效对冲国内需求不足的冲击,随着对外商务交流恢复正常,国际业务有望更上一层楼。截至2022年末,公司未完工合同额524.86亿元,为收入持续增长奠定坚实基础。汇兑收益助力净利率改善,经营现金流净流入减少。公司2022年综合毛利率为16.97%同降0.30pct,其中工程、运维、装备制造毛利率分别为12.43%/22.63%/23.53%同比变动-1.18pct/+2.26pct/+0.31pct。公司期间费用率9.40%同降0.91pct,其中销售/管理及研发/财务费用率分别为1.23%/8.41%/-0.24%同比变动0.08pct/0.34pct/-0.91pct,财务费用率改善得益于人民币贬值带来汇兑收益增加;资产及信用减值损失率0.38%同降0.20pct;归属净利率5.65%同增0.69pct。2022年公司经营现金净流入9.18亿元同比少流入12.43亿,主要是国内水泥市场行情回落及境外业主因美元加息升值、外汇短缺等因素影响付款进度所致;收现比84.05%同降0.89pct,付现比81.84%同增3.12pct。截至年底,公司应收账款及票据、存货+合同资产、应付账款及票据、预收账款+合同负债分别为77/72/115/61亿元,同比变动45.20%/6.29%/10.66%/-24.31%。加快布局运维+高端装备业务,全产业链系统集成服务能力进一步增强。公司通过数字智能赋能装备业务以及运维业务全价值链范围的生产管理优化,通过公司运营中掌握的从采矿到水泥出厂整条产业链数据,不断优化业务场景,2022年完成水泥智能工厂项目27个,其中,新建智能工厂5个,智能化升级改造工厂22个。公司通过外延加强装备及运维业务资源禀赋,公司通过收购合肥院装备业务资源,使装备业务向多品类(建材、矿山、冶金)以及海外扩张;并且,公司收购智慧工业整合水泥运维业务资源(智慧工业服务半径可达60个国家),推进公司转型运维服务商。近年来公司水泥及矿山运维业务快速发展,2022年公司新签矿山运维、水泥运维(整线及备品备件)合同分别达74.53/65.4亿元同增34%/187%;2022年在执行矿山运维项目246个(供矿5.22亿吨同增8.3%),实现收入53.46亿元同增10.55%;在执行水泥运维生产线48条(8248万吨产能),实现收入25.04亿元同增37.19%。投资建议:公司员工激励充分,解锁条件为22/23/24年相对20年净利润CAGR均不低于15.5%,净资产收益率达14.9%/15.4%/16.2%;分红率常年维持在30%左右。预计公司2023-2025年实现营收426.10/469.16/515.73亿元,归母净利润25.55/30.76/35.77亿元,对应PE估值分别为11.9/9.9/8.5倍,首次覆盖,给予“增持”评级。风险提示:水泥运维业务推进不及预期、装备业务外扩不及预期、“一带一路”推进不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

坤博精工 北交所个股研究系列报告:高端装备精密成型零部件供应商 亿渡数据 2024-04-09(13页) 附下载

附下载")

坤博精工(873570)1.1主营业务公司主要为风电、海工、半导体等装备提供精密零部件,为光伏单晶硅...

629.97 KB共13页中文简体

1周前218积分

-

润邦股份 2023年报点评:立足高端装备,业绩短期承压长期看好 国元证券 2024-04-05(5页) 附下载

附下载")

润邦股份(002483)事件:公司发布2023年年度报告:2023年公司实现营收71.83亿元,同比...

1.14 MB共5页中文简体

1周前55818积分

-

电子行业周观点:深圳发布高端装备发展政策,推动高端半导体设备突破 万联证券 2024-04-01(13页) 附下载

附下载")

行业核心观点:2024年3月25日至3月31日期间,沪深300指数下降0.21%,申万电子指数下跌4...

1.53 MB共13页中文简体

2周前11120积分

-

中材国际 2023年报点评报告:业绩略超预期,水泥工程技术综合服务商已见雏形 华龙证券 2024-03-28(4页) 附下载

附下载")

中材国际(600970)事件:公司发布2023年年报:2023年,公司实现营业收入457.99亿元,...

1.22 MB共4页中文简体

3周前50818积分

-

中材国际 23年盈利能力改善驱动业绩增长,新签高增支撑未来成长 德邦证券 2024-03-27(4页) 附下载

附下载")

中材国际(600970)投资要点事件:2024年3月26日,公司发布2023年年度报告,23年公司实...

831 KB共4页中文简体

3周前78818积分

-

中材国际 盈利能力明显改善,携手中材水泥海外高成长可期 天风证券 2024-03-27(4页) 附下载

附下载")

中材国际(600970)境外新签订单保持较快增长,重视工程、运维、装备“三业协同”分业务来看,23年...

699.35 KB共4页中文简体

3周前75018积分

-

中材国际 2023年年报点评:全年业绩符合预期,集团协同出海+分红率提高 民生证券 2024-03-27(3页) 附下载

附下载")

中材国际(600970)公司披露2023年报:实现营收457.99亿元,同比+6.94%,归母净利2...

669.38 KB共3页中文简体

3周前55018积分

-

中材国际 业绩稳健提升,水泥运维订单亮眼 中国银河 2024-03-27(3页) 附下载

附下载")

中材国际(600970)核心观点:事件:公司发布2023年年报。业绩如期稳健提升,水泥运维新签订单高...

622.7 KB共3页中文简体

3周前95618积分

-

中材国际 2023年年报点评:主业稳健增长,转型升级持续发力 东吴证券 2024-03-27(5页) 附下载

附下载")

中材国际(600970)投资要点公司披露2023年年报,全年实现营业总收入457.99亿元,同口径同...

555.12 KB共5页中文简体

3周前84618积分

-

中材国际 业绩稳健订单充足,盈利能力显著提升 国信证券 2024-03-27(7页) 附下载

附下载")

中材国际(600970)核心观点业绩稳健增长,在手合同充足,盈利能力提升。2023年公司实现营业收入...

486 KB共7页中文简体

3周前23618积分

-

中材国际 利润率持续提升,现金流大幅改善 国联证券 2024-03-27(3页) 附下载

附下载")

中材国际(600970)事件:公司发布23年年报,23FY收入458.0亿,yoy+6.9%;归母净...

353.08 KB共3页中文简体

3周前34818积分

-

财通证券 深耕区域得享红利,布局多元轻重并举 山西证券 2024-03-26(27页) 附下载

附下载")

财通证券(601108)投资要点:深耕浙江,区域赋能力度较大。公司深耕浙江区域,与地市加强战略合作,...

1.64 MB共27页中文简体

3周前85818积分

-

迈为股份 推出“质量回报双提升”行动方案,打造泛半导体领域高端装备制造商 东吴证券 2024-02-07(3页) 附下载

附下载")

迈为股份(300751)聚焦公司发展,持续完善治理结构&信息披露等。公司推出了五条具体举措,(1)聚...

495.17 KB共3页中文简体

2个月前67618积分

-

财通证券 财通证券2023业绩预告点评:业绩预告超预期,三大手续费收入成长性明显 开源证券 2024-01-26(4页) 附下载

附下载")

财通证券(601108)业绩超预期,三大手续费收入成长性明显,维持“买入”评级1月25日公司披露业绩...

863.25 KB共4页中文简体

2个月前36518积分

-

建材建筑周观点:继续推荐建材出海“四小龙”:科达制造、北新建材、中材国际、华新水泥 民生证券 2024-01-22(22页) 附下载

附下载")

封面观点:2024年我们坚定看好“出海蓬勃”,出海不等于出口。中国瓷砖、水泥及ECP、玻璃、石膏板、...

2.21 MB共22页中文简体

2个月前68020积分

-

中材国际 运维新签增长动能强劲,兼具价值与成长 国联证券 2024-01-11(3页) 附下载

附下载")

中材国际(600970)事件:公司发布23Q4主要经营数据公告,23年公司新签合同额616亿元,yo...

387.89 KB共3页中文简体

3个月前93018积分

-

中材国际 携手天山出海,分红指引提升 国联证券 2023-12-06(3页) 附下载

附下载")

中材国际(600970)事件:公司与天山股份拟共同对天山股份全资子公司中材水泥以现金方式增资共计82...

361.48 KB共3页中文简体

2023-12-0797718积分

-

中材国际 增资中材水泥,境外基础建材投资打造新一成长曲线 东吴证券 2023-12-05(3页) 附下载

附下载")

中材国际(600970)投资要点事件:(1)公司发布关于增资中材水泥暨关联交易的公告,公司与天山股份...

482.38 KB共3页中文简体

2023-12-0665018积分

-

杰瑞股份 首次覆盖报告:立足高端装备制造,压裂设备行业领军者 信达证券 2023-11-29(22页) 附下载

附下载")

杰瑞股份(002353)公司从事油田服务业务,经历不断发展, 公司已成为装备制造及油气田服务中多个细...

1.67 MB共22页中文简体

2023-12-0185918积分

-

中材国际 2023年三季报点评:境外新签合同金额大幅增长,看好长期发展空间 首创证券 2023-11-17(3页) 附下载

附下载")

中材国际(600970)公司发布三季报。2023年前三季度,公司实现营收315.10亿元(+5.06...

321.68 KB共3页中文简体

2023-11-1951118积分