昆药集团短期因素公司业绩承压,轻装上阵未来可期国金证券2023-03-23.pdf

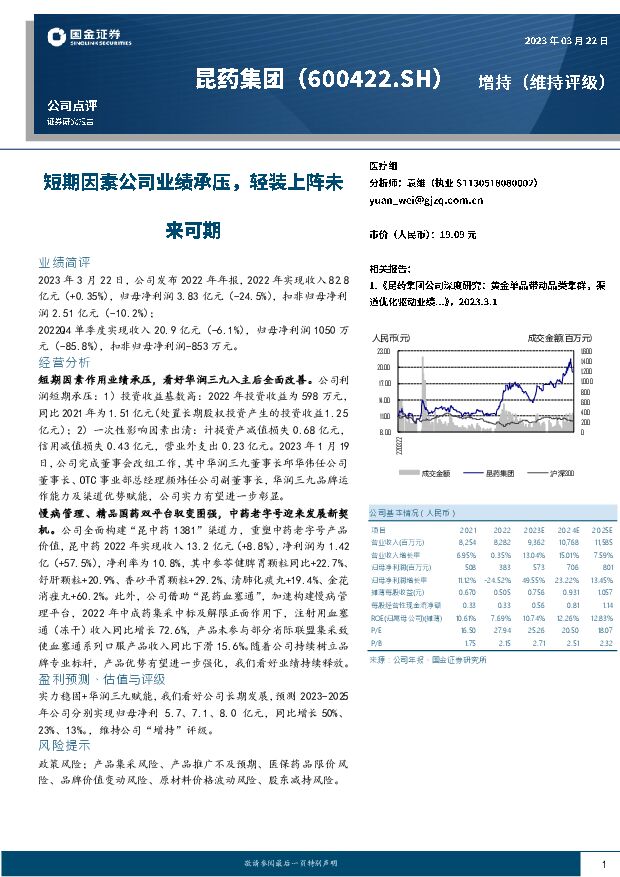

摘要:昆药集团(600422)业绩简评2023年3月22日,公司发布2022年年报,2022年实现收入82.8亿元(+0.35%),归母净利润3.83亿元(-24.5%),扣非归母净利润2.51亿元(-10.2%);2022Q4单季度实现收入20.9亿元(-6.1%),归母净利润1050万元(-85.8%),扣非归母净利润-853万元。经营分析短期因素作用业绩承压,看好华润三九入主后全面改善。公司利润短期承压:1)投资收益基数高:2022年投资收益为598万元,同比2021年为1.51亿元(处置长期股权投资产生的投资收益1.25亿元);2)一次性影响因素出清:计提资产减值损失0.68亿元,信用减值损失0.43亿元,营业外支出0.23亿元。2023年1月19日,公司完成董事会改组工作,其中华润三九董事长邱华伟任公司董事长、OTC事业部总经理颜炜任公司副董事长,华润三九品牌运作能力及渠道优势赋能,公司实力有望进一步彰显。慢病管理、精品国药双平台驭变图强,中药老字号迎来发展新契机。公司全面构建“昆中药1381”渠道力,重塑中药老字号产品价值,昆中药2022年实现收入13.2亿元(+8.8%),净利润为1.42亿(+57.5%),净利率为10.8%,其中参苓健脾胃颗粒同比+22.7%、舒肝颗粒+20.9%、香砂平胃颗粒+29.2%、清肺化痰丸+19.4%、金花消痤丸+60.2%。此外,公司借助“昆药血塞通”,加速构建慢病管理平台,2022年中成药集采中标及解限正面作用下,注射用血塞通(冻干)收入同比增长72.6%,产品未参与部分省际联盟集采致使血塞通系列口服产品收入同比下滑15.6%。随着公司持续树立品牌专业标杆,产品优势有望进一步强化,我们看好业绩持续释放。盈利预测、估值与评级实力稳固+华润三九赋能,我们看好公司长期发展,预测2023-2025年公司分别实现归母净利5.7、7.1、8.0亿元,同比增长50%、23%、13%。,维持公司“增持”评级。风险提示政策风险;产品集采风险、产品推广不及预期、医保药品限价风险、品牌价值变动风险、原材料价格波动风险、股东减持风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业行业研究:胰岛素专项接续集采拟中选结果公布,看好国产替代进程进一步加速 国金证券 2024-04-24(5页) 附下载

附下载")

事件2024年4月23日,国家组织药品联合采购办公室公布全国药品集中采购(胰岛素专项接续)拟中选结果...

676.12 KB共5页中文简体

3小时前020积分

-

扬农化工 业绩符合预期,静待行业拐点 国金证券 2024-04-24(4页) 附下载

扬农化工(600486)事件4月22日,公司发布2024年1季报,公司2024年1季度实现营收31....

1011.51 KB共4页中文简体

3小时前018积分

-

苑东生物 集采影响渐清,制剂高端化与国际化驱动成长 国金证券 2024-04-24(4页) 附下载

苑东生物(688513)2024年4月22日,公司公告,2023年全年营收11.17亿元,同比下降4...

718.29 KB共4页中文简体

3小时前018积分

-

应流股份 两机业务持续突破,低空经济催化长期成长 国金证券 2024-04-24(4页) 附下载

应流股份(603308)4月23日,公司发布23年年报和24年一季报,23年公司实现收入24.12亿...

904.77 KB共4页中文简体

3小时前018积分

-

银泰黄金 矿产金量利齐升促进业绩增长 国金证券 2024-04-24(4页) 附下载

银泰黄金(000975)事件4月23日,公司发布24年一季报,1Q24实现营收27.73亿元,环比+...

889.89 KB共4页中文简体

3小时前018积分

-

中熔电气 毛利率压力渐显,海外市场未来可期 国金证券 2024-04-24(4页) 附下载

中熔电气(301031)2024年4月23日公司披露年报、一季报,2023年实现营收10.6亿元,同...

939.49 KB共4页中文简体

3小时前018积分

-

苑东生物 集采影响渐清,制剂高端化与国际化驱动成长 国金证券 2024-04-24(4页) 附下载

苑东生物(688513)2024年4月22日,公司公告,2023年全年营收11.17亿元,同比下降4...

718.29 KB共4页中文简体

3小时前018积分

-

应流股份 两机业务持续突破,低空经济催化长期成长 国金证券 2024-04-24(4页) 附下载

应流股份(603308)4月23日,公司发布23年年报和24年一季报,23年公司实现收入24.12亿...

904.77 KB共4页中文简体

3小时前018积分

-

银泰黄金 矿产金量利齐升促进业绩增长 国金证券 2024-04-24(4页) 附下载

银泰黄金(000975)事件4月23日,公司发布24年一季报,1Q24实现营收27.73亿元,环比+...

889.89 KB共4页中文简体

3小时前018积分

-

中熔电气 毛利率压力渐显,海外市场未来可期 国金证券 2024-04-24(4页) 附下载

中熔电气(301031)2024年4月23日公司披露年报、一季报,2023年实现营收10.6亿元,同...

939.49 KB共4页中文简体

3小时前018积分

-

盐津铺子 渠道多点开花,Q1净利率持续改善 国金证券 2024-04-24(4页) 附下载

盐津铺子(002847)业绩简评4月23日公司发布2024年一季报,实现营业收入亿元12.23,同比...

888.39 KB共4页中文简体

3小时前018积分

-

盐津铺子 渠道多点开花,Q1净利率持续改善 国金证券 2024-04-24(4页) 附下载

盐津铺子(002847)业绩简评4月23日公司发布2024年一季报,实现营业收入亿元12.23,同比...

888.39 KB共4页中文简体

3小时前018积分

-

聚光科技 现金流超预期,资产负债及毛利改善 国金证券 2024-04-24(7页) 附下载

聚光科技(300203)4月22日晚间,公司发布2023年年报。报告期内,公司实现营业收入31.8亿...

1.48 MB共7页中文简体

3小时前018积分

-

聚光科技 现金流超预期,资产负债及毛利改善 国金证券 2024-04-24(7页) 附下载

聚光科技(300203)4月22日晚间,公司发布2023年年报。报告期内,公司实现营业收入31.8亿...

1.48 MB共7页中文简体

3小时前018积分

-

善水科技 业绩阶段性承压,募投项目继续推进 国金证券 2024-04-24(4页) 附下载

善水科技(301190)2024年4月22日公司发布年报及1季报,2023年实现营业收入4.95亿元...

976.05 KB共4页中文简体

3小时前018积分

-

善水科技 业绩阶段性承压,募投项目继续推进 国金证券 2024-04-24(4页) 附下载

善水科技(301190)2024年4月22日公司发布年报及1季报,2023年实现营业收入4.95亿元...

976.05 KB共4页中文简体

3小时前018积分

-

金雷股份 行业竞争加剧致Q1盈利承压,多元化布局高端传动产能 国金证券 2024-04-24(4页) 附下载

金雷股份(300443)业绩简评2024年4月23日,公司发布年报及一季报,2023年实现营收19....

988.94 KB共4页中文简体

3小时前018积分

-

华能国际 火电业绩亮眼,风电装机提速 国金证券 2024-04-24(4页) 附下载

华能国际(600011)2024年4月23日晚间公司披露24年一季报,1Q24实现营收653.7亿元...

956.84 KB共4页中文简体

3小时前018积分

-

金雷股份 行业竞争加剧致Q1盈利承压,多元化布局高端传动产能 国金证券 2024-04-24(4页) 附下载

金雷股份(300443)业绩简评2024年4月23日,公司发布年报及一季报,2023年实现营收19....

988.94 KB共4页中文简体

3小时前018积分

-

华能国际 火电业绩亮眼,风电装机提速 国金证券 2024-04-24(4页) 附下载

华能国际(600011)2024年4月23日晚间公司披露24年一季报,1Q24实现营收653.7亿元...

956.84 KB共4页中文简体

3小时前018积分