华自科技储能业务厚积薄发,市场开拓踏浪而行太平洋2023-03-23.pdf

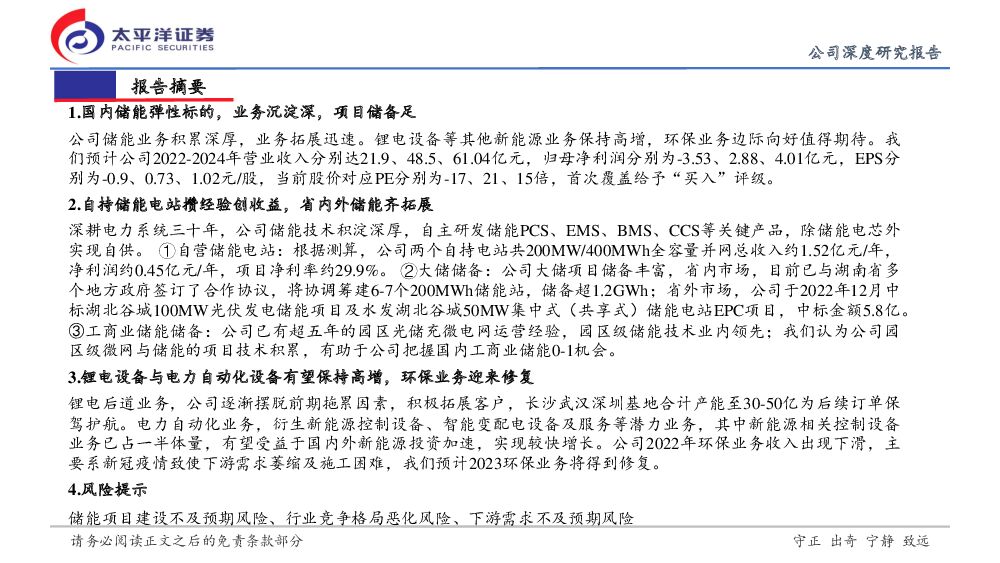

摘要:华自科技(300490)1.国内储能弹性标的,业务沉淀深,项目储备足公司储能业务积累深厚,业务拓展迅速。锂电设备等其他新能源业务保持高增,环保业务边际向好值得期待。我们预计公司2022-2024年营业收入分别达21.9、48.5、61.04亿元,归母净利润分别为-3.53、2.88、4.01亿元,EPS分别为-0.9、0.73、1.02元/股,当前股价对应PE分别为-17、21、15倍,首次覆盖给予“买入”评级。2.自持储能电站攒经验创收益,省内外储能齐拓展深耕电力系统三十年,公司储能技术积淀深厚,自主研发储能PCS、EMS、BMS、CCS等关键产品,除储能电芯外实现自供。①自营储能电站:根据测算,公司两个自持电站共200MW/400MWh全容量并网总收入约1.52亿元/年,净利润约0.45亿元/年,项目净利率约29.9%。②大储储备:公司大储项目储备丰富,省内市场,目前已与湖南省多个地方政府签订了合作协议,将协调筹建6-7个200MWh储能站,储备超1.2GWh;省外市场,公司于2022年12月中标湖北谷城100MW光伏发电储能项目及水发湖北谷城50MW集中式(共享式)储能电站EPC项目,中标金额5.8亿。③工商业储能储备:公司已有超五年的园区光储充微电网运营经验,园区级储能技术业内领先;我们认为公司园区级微网与储能的项目技术积累,有助于公司把握国内工商业储能0-1机会。3.锂电设备与电力自动化设备有望保持高增,环保业务迎来修复锂电后道业务,公司逐渐摆脱前期拖累因素,积极拓展客户,长沙武汉深圳基地合计产能至30-50亿为后续订单保驾护航。电力自动化业务,衍生新能源控制设备、智能变配电设备及服务等潜力业务,其中新能源相关控制设备业务已占一半体量,有望受益于国内外新能源投资加速,实现较快增长。公司2022年环保业务收入出现下滑,主要系新冠疫情致使下游需求萎缩及施工困难,我们预计2023环保业务将得到修复。4.风险提示储能项目建设不及预期风险、行业竞争格局恶化风险、下游需求不及预期风险

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

新能源周报(第83期):硅料带动光伏探底,电动车短期超预期 太平洋 2024-04-22(34页) 附下载

:硅料带动光伏探底,电动车短期超预期 太平洋 2024-04-22(34页) 附下载")

报告摘要行业整体策略:硅料带动光伏探底,电动车短期超预期从小米等新车型的推动看,电动车的需求有望持续...

1.91 MB共34页中文简体

1天前220积分

-

生物医药Ⅱ行业周报:血液透析远期市场空间广阔,国产企业有望加速进口替代 太平洋 2024-04-22(18页) 附下载

报告摘要本周我们讨论国产血液透析器械公司的投资逻辑。1、血液净化有多种方式,血液透析和连续性肾脏替代...

1.75 MB共18页中文简体

1天前220积分

-

医药行业周报:Seagen靶向整合素β6的ADC疗法在中国获批临床 太平洋 2024-04-22(3页) 附下载

报告摘要市场表现:2024年4月19日,医药板块涨跌幅-0.62%,跑赢沪深300指数0.17pct...

401.02 KB共3页中文简体

1天前220积分

-

基础化工行业周报:磷矿石价格维持高位,纯碱现货价格上涨 太平洋 2024-04-22(31页) 附下载

报告摘要1.重点行业和产品情况跟踪磷化工:磷肥出口预期带动,磷矿石价格维持高位。近期,在磷肥出口预期...

2.42 MB共31页中文简体

1天前220积分

-

化工新材料行业周报:低空经济前景光明,生物能源及材料未来可期 太平洋 2024-04-22(27页) 附下载

报告摘要1.重点行业和产品情况跟踪碳纤维材料:低空经济意义重大、前景光明,碳纤维材料或将受益。4月1...

2.3 MB共27页中文简体

1天前220积分

-

家电行业周报:TCL电子涨幅翻倍领跑家电板块,TCL实业广交会两天成交额破1.8亿美元 太平洋 2024-04-22(17页) 附下载

报告摘要市场行情回顾:1)指数方面,本周家电板块上涨5.57%,2024年初至今家电板块涨幅为16....

1.05 MB共17页中文简体

1天前220积分

-

纺织服装行业周报:纺服&零售周报,3月社零同比+3.1%,制造端拐点向上趋势明确 太平洋 2024-04-22(16页) 附下载

报告摘要年报披露期:本周百隆东方、小商品城、科思股份、新澳股份、珀莱雅发布23年年报(及一季报)。1...

2 MB共16页中文简体

1天前220积分

-

机械行业周报:波士顿动力推出全新Atlas,人形机器人迈入电动新时代 太平洋 2024-04-22(20页) 附下载

报告摘要本期(4月15日-4月19日),沪深300上涨1.9%,机械板块下跌0.8%,在所有一级行业...

767.28 KB共20页中文简体

1天前120积分

-

电池及储能行业周报:新型储能市场发展迅速,落后产能加速出清 东海证券 2024-04-22(11页) 附下载

投资要点:市场表现:本周(4/15-4/21)申万电池板块整体下跌2.80%,跑输沪深300指数4....

1.14 MB共11页中文简体

1天前220积分

-

传媒互联网行业周报:Meta发布Llama 3,五一档预售票房突破2300万 太平洋 2024-04-22(25页) 附下载

报告摘要Meta发布Llama3开源模型,并在全系应用部署AI助手4月19日Meta发布开源大模型L...

1.15 MB共25页中文简体

1天前220积分

-

电子行业周报 太平洋 2024-04-22(10页) 附下载

一、重点公司公告【东山精密】公司发布23年年报:营业收入336.51亿元,同比增长6.56%;归母净...

1.02 MB共10页中文简体

1天前220积分

-

亿帆医药 2024年轻装上阵,期待商业化加速兑现 太平洋 2024-04-22(5页) 附下载

亿帆医药(002019)事件4月20日,公司发布2023年年度报告,2023年公司实现营业收入40....

620.02 KB共5页中文简体

1天前218积分

-

香飘飘 香飘飘:2024Q1利润高弹性增长,即饮成长势头正劲 太平洋 2024-04-22(5页) 附下载

香飘飘(603711)事件:公司发布2023年报&2024年一季报,其中2023年全年实现收入36....

983.33 KB共5页中文简体

1天前218积分

-

行动教育 业绩符合预期,大客户战略持续推进 太平洋 2024-04-22(5页) 附下载

附下载")

行动教育(605098)事件:公司发布2023年年报,报告期内公司实现营业收入6.72亿/+49.0...

622.58 KB共5页中文简体

1天前218积分

-

胜宏科技 24Q1业绩亮眼,中高端产品放量 太平洋 2024-04-22(4页) 附下载

胜宏科技(300476)事件:公司发布23年年报:营业总收入79.31亿元,同比增长0.58%,归母...

590.08 KB共4页中文简体

1天前218积分

-

金徽酒 一季度开门红表现稳健,产品结构持续优化 太平洋 2024-04-22(5页) 附下载

金徽酒(603919)事件:金徽酒发布2024年一季报,2024Q1实现营收10.76亿元,同比+2...

617.2 KB共5页中文简体

1天前218积分

-

金禾实业 23年业绩承压,定远二期项目进展顺利 太平洋 2024-04-22(5页) 附下载

金禾实业(002597)事件:公司发布2023年年报,2023年公司实现营收53.11亿元,同比-2...

593.14 KB共5页中文简体

1天前218积分

-

华特气体 业绩同比承压,扩充特气品类,推进国际化布局 太平洋 2024-04-22(5页) 附下载

华特气体(688268)事件:公司发布2023年年报,2023年公司实现营收15.00亿元,同比-1...

598.93 KB共5页中文简体

1天前218积分

-

盾安环境 盾安环境:2024Q1业绩端快速增长,汽车热管理业务表现亮眼 太平洋 2024-04-22(5页) 附下载

附下载")

盾安环境(002011)事件:2024年4月18日,盾安环境发布2023年年报及2024年一季报。2...

612.31 KB共5页中文简体

1天前218积分

-

安图生物 安图生物点评报告:一季度利润超预期,新品迭出拭目以待 太平洋 2024-04-22(5页) 附下载

安图生物(603658)事件:4月19日,公司发布2023年年度报告:全年实现营业收入44.44亿元...

669.02 KB共5页中文简体

1天前218积分