金盘科技储能业务放量在即,乘数字化东风扶摇直上西南证券2023-03-23.pdf

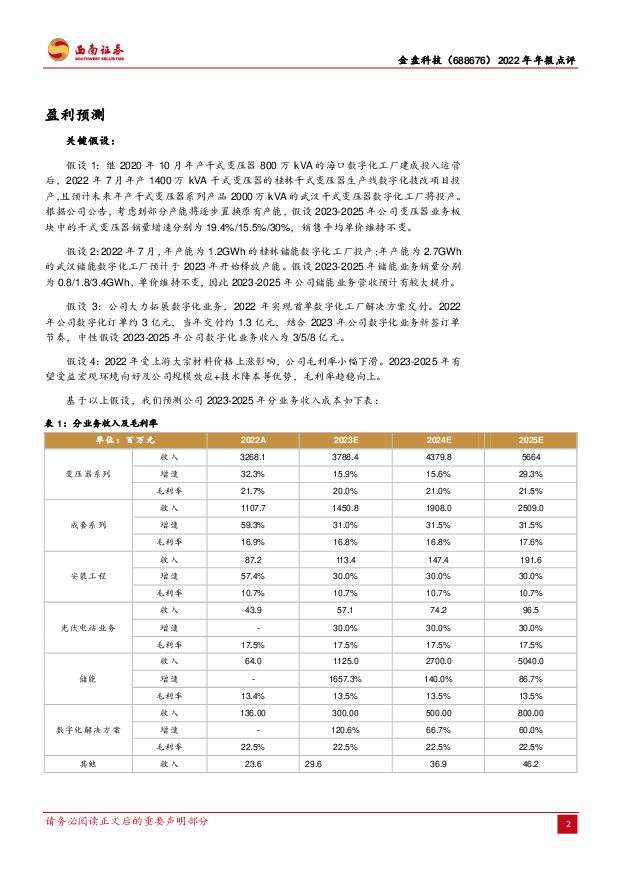

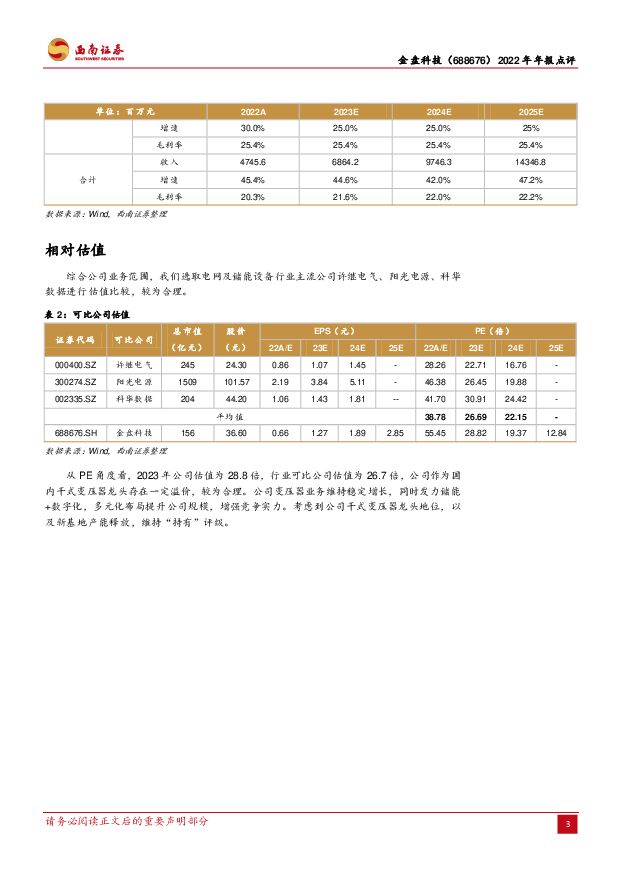

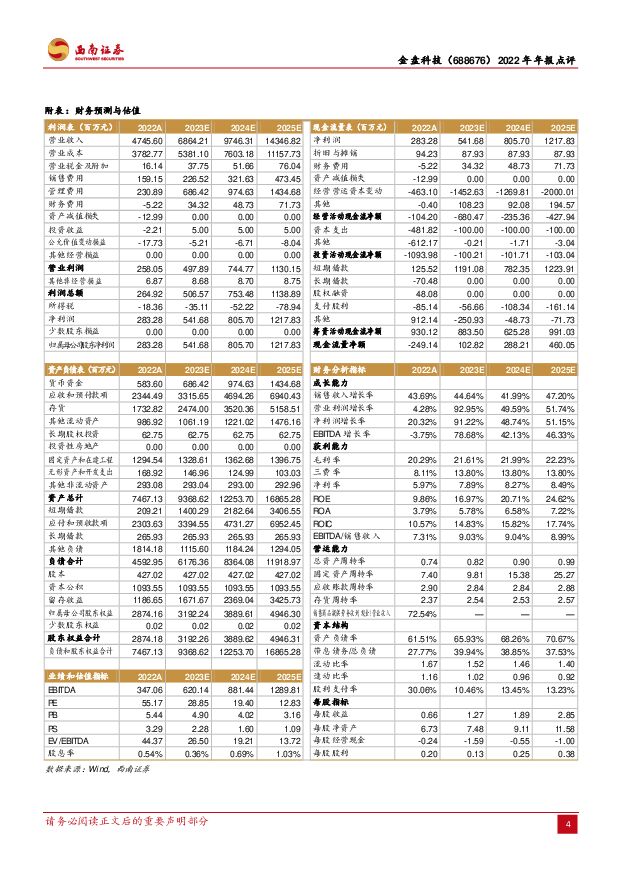

摘要:金盘科技(688676)投资要点事件:2022 年,公司实现营收 47.5 亿元,同比增长 43.7%;实现归母净利润2.8亿元,同比增长 20.7%;扣非归母净利润 2.3亿元,同比增长 16.2%。其中四季度公司实现营收 15.6亿元,同比增长 53.5%;实现归母净利润 1.2亿元,同比增长 71.6%;扣非归母净利润0.7 亿元,同比增长 27.4%。主营业务发展态势向好,盈利有望逐步改善。收入端:2022年,公司实现多业务齐头并进,新能源/新型基础设施/工业企业电气配套收入分别增长 49.9%/113.2%/ 122.2%。利润端:受上游硅钢价格上涨影响,2022 年公司毛利率为20.3%,同比下降 3.2pp;净利率为 6%,同比下降 1.2pp,但拐点初显:22Q3毛利率环比+1.4pp,22Q4 环比+2pp。我们认为,公司受益产能释放后的规模效应以及高毛利的数字化业务占比提升,公司盈利能力有望逐步恢复向上。费用端: 公司费用率管控优异,2022 年销售 /管理 /财务费用率分别为3.4%/10.1%/-0.1%,分别同比下降 0.1/0.3/1.2pp。行业高景气提振公司发展。干式变压器:2023年国家将持续推进电网投资建设,干式变压器需求向高能效发展,公司未来市场占有率将进一步提升。且风电中“干变+箱变上置”相比于传统的“油变+箱变下置”,可节省线缆和损耗成本,渗透率有望逐步提升。储能:受益风光并网数量的增长、电力技术的转型升级,储能市场化趋势日益显著,公司利用技术同源发展储能,打造第二增长曲线。数字化:在“十四五”规划下,企业数字化转型进入快速增长阶段,2022年公司实现首单数字化工厂整体解决方案交付验收,取得 0 到 1 突破,打开增长空间。干变龙头发力储能+数字化,订单饱满支撑业绩稳增,研发持续加大彰显雄心。2022 年是公司储能业务及数字化解决方案的首年,期间储能业务收入 0.7亿元,数字化业务 1.4 亿元。3月,公司获得山西、湖南共 3.4亿储能订单,超 2022年全年储能订单总额,呈高速增长态势。此外,公司坚持数字赋能,产能持续扩大,乘数字化转型之势有望迎快速发展。2022 年公司研发投入 2.5 亿元,研发费用率为 5.2%,同比增长 0.4pp,高研发投入稳固产品竞争优势。盈利预测与投资建议。预计公司 2023-2025 年营收分别为 68.6 亿元、97.5 亿元、143.5 亿元,未来三年归母净利润增速分别为 91.2%/48.7%/51.2%。公司加速进行数字化转型升级、积极拓展储能业务市场,业绩有望稳定增长,维持“持有”评级。风险提示:新能源装机不及预期的风险;原材料价格上涨风险;汇率波动影响公司海外业务营收的风险;储能及数字化业务建设及产能释放不及预期的风险

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

荣泰健康 2023年年报点评:按摩椅需求承压,盈利能力改善实现业绩增长 西南证券 2024-04-17(6页) 附下载

附下载")

荣泰健康(603579)投资要点事件:公司发布2023年年报,2023年公司实现营收18.6亿元,同...

1.03 MB共6页中文简体

1天前018积分

-

2024年一季度经济数据点评:数据表现亮眼,但结构上有分化 西南证券 2024-04-17(11页) 附下载

超预期的经济增长,为实现全年目标打好基础。2024年一季度国内生产总值同比增长5.3%,增速比202...

1.47 MB共11页中文简体

1天前015积分

-

通信中小盘周报:现货黄金再创新高;智己L6引领固态电池 西南证券 2024-04-16(13页) 附下载

附下载")

投资要点本周走势回顾:本周(2024年4月8日-2024年4月12日)沪深300指数下跌2.6%,通...

1.52 MB共13页中文简体

2天前220积分

-

汽车行业周报:3月新能源渗透率达37%,整车板块迎政策预期强化 西南证券 2024-04-15(21页) 附下载

附下载")

投资要点行情回顾:上周,SW汽车板块下跌0.8%,沪深300下跌2.6%。估值上,截止4月12日收盘...

2.61 MB共21页中文简体

2天前220积分

-

宁德时代发布天恒储能系统,智己、广汽发布固态电池山西证券2024-04-13 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

448.68 KB共页中文简体

2天前220积分

-

基药目录专题报告:关注基药目录品种前瞻 西南证券 2024-04-14(43页) 附下载

2018版基药目录已经执行近6年,2024年有望发布新版基药目录。基药发展历史较长,我国已经发布5版...

2.51 MB共43页中文简体

2天前220积分

-

海外科技前瞻系列专题:怎么看AIPC的市场空间西南证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

4 MB共页中文简体

2天前120积分

-

机器人行业周报:麦格纳宣布与人形厂商合作,逐际动力发布人形最新进展 西南证券 2024-04-15(11页) 附下载

附下载")

投资要点行情回顾:本周(4月8日-4月14日)机器人指数收跌。中证机器人指数下跌2.7%,跑输沪深3...

1.63 MB共11页中文简体

2天前220积分

-

海工系列一:走向深海之路,海工景气回暖 西南证券 2024-04-15(24页) 附下载

展望2024年国际油价,预计大概率宽幅震荡。美国能源信息署(EIA)三月能源报告预测2024年Bre...

2.36 MB共24页中文简体

2天前220积分

-

公用事业—电力天然气周报:新型储能有望加快入市,特许经营权最长期限延长至40年信达证券2024-04-13 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.73 MB共页中文简体

2天前220积分

-

电力设备与新能源行业周报:宁德时代发布全新储能产品“天恒”,光伏中游价格普遍下滑 中泰证券 2024-04-15(30页) 附下载

锂电:宁德时代发布天恒储能系统:大容量+零衰减,电芯能量密度:430Wh/L,循环寿命:15000次...

3.09 MB共30页中文简体

2天前220积分

-

公用事业行业周报(2024年第15周):新型储能加速入市,市政基础设施更新正当时民生证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.08 MB共页中文简体

2天前220积分

-

电力设备及新能源行业周报:宁德时代发布储能新品,欧盟开展风机反补贴调查 平安证券 2024-04-15(21页) 附下载

本周(2024.4.8-4.12)新能源细分板块行情回顾。风电指数(866044.WI)下跌1.97...

2.57 MB共21页中文简体

2天前220积分

-

第89届CMEF中国国际医疗博览会专题记录:从CMEF展览看脑机接口非侵入式发展方向 西南证券 2024-04-15(15页) 附下载

前言:本次第89届CMEF中国国际医疗博览会中脑机接口主题是一个亮点。近年来,脑机接口技术在医疗领域...

2.08 MB共15页中文简体

2天前220积分

-

电力设备行业周报:储能新品密集发布,新技术有望带来格局优化 华安证券 2024-04-15(30页) 附下载

附下载")

主要观点:电动车:3月国内新能源车销量同环比提升,4月销量或有超预期可能,板块景气度有望持续。3月国...

2.05 MB共30页中文简体

2天前220积分

-

电力设备及新能源周报:巴西光伏需求向好,能源局强调规范储能并网调度民生证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.18 MB共页中文简体

2天前020积分

-

电池及储能行业周报:固态电池装车提速,宁德“天恒”重磅亮相 东海证券 2024-04-15(12页) 附下载

附下载")

投资要点:市场表现:本周(4/8-4/14)申万电池板块整体下跌4.02%,跑输沪深300指数1.4...

1.23 MB共12页中文简体

2天前220积分

-

电力设备:储能景气度底部回升国联证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

948.24 KB共页中文简体

2天前220积分

-

储能观察系列(3):宁德时代发布新品“天恒储能系统” 甬兴证券 2024-04-16(3页) 附下载

事件描述据宁德时代官方微信公众号,宁德时代发布新一代储能产品“天恒储能系统”,该产品具备“5年零衰减...

410.68 KB共3页中文简体

2天前020积分

-

万孚生物 聚焦体外诊断POCT,打造国内国际双循环 西南证券 2024-04-16(33页) 附下载

万孚生物(300482)投资要点推荐逻辑: 1) 依托九大技术平台形成丰富产品管线,万孚 POCT ...

3.85 MB共33页中文简体

2天前218积分