妙可蓝多22年逆风前行,将步入改善通道国金证券2023-03-23.pdf

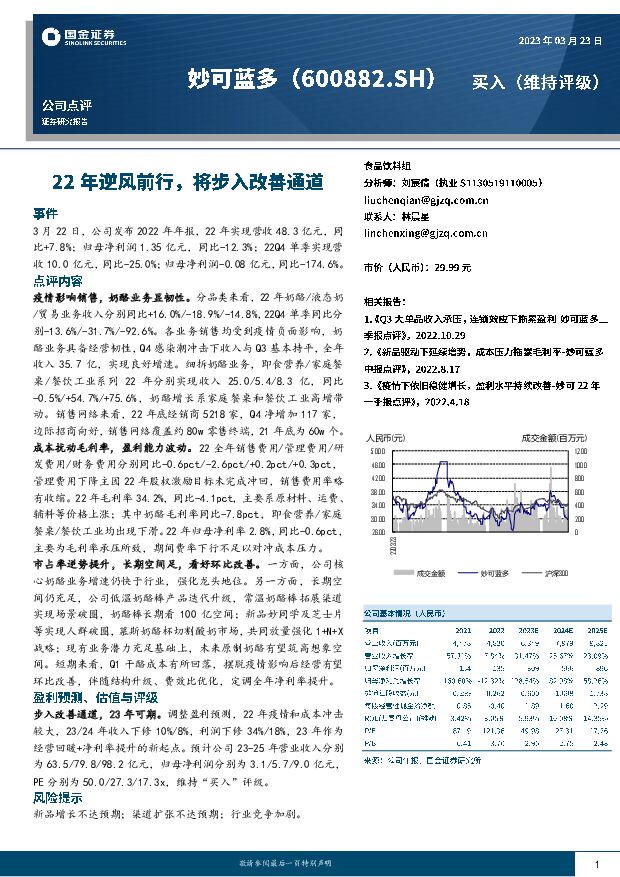

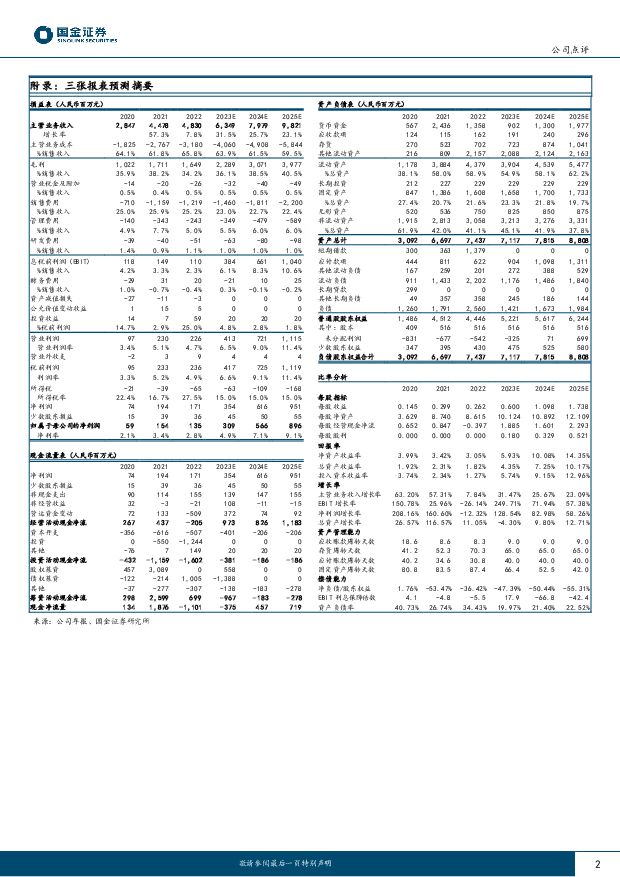

摘要:妙可蓝多(600882)事件3月22日,公司发布2022年年报,22年实现营收48.3亿元,同比+7.8%;归母净利润1.35亿元,同比-12.3%;22Q4单季实现营收10.0亿元,同比-25.0%;归母净利润-0.08亿元,同比-174.6%。点评内容疫情影响销售,奶酪业务显韧性。分品类来看,22年奶酪/液态奶/贸易业务收入分别同比+16.0%/-18.9%/-14.8%,22Q4单季同比分别-13.6%/-31.7%/-92.6%。各业务销售均受到疫情负面影响,奶酪业务具备经营韧性,Q4感染潮冲击下收入与Q3基本持平,全年收入35.7亿,实现良好增速。细拆奶酪业务,即食营养/家庭餐桌/餐饮工业系列22年分别实现收入25.0/5.4/8.3亿,同比-0.5%/+54.7%/+75.6%,奶酪增长系家庭餐桌和餐饮工业高增带动。销售网络来看,22年底经销商5218家,Q4净增加117家,边际招商向好,销售网络覆盖约80w零售终端,21年底为60w个。成本扰动毛利率,盈利能力波动。22全年销售费用/管理费用/研发费用/财务费用分别同比-0.6pct/-2.6pct/+0.2pct/+0.3pct,管理费用下降主因22年股权激励目标未完成冲回,销售费用率略有收缩。22年毛利率34.2%,同比-4.1pct,主要系原材料、运费、辅料等价格上涨;其中奶酪毛利率同比-7.8pct,即食营养/家庭餐桌/餐饮工业均出现下滑。22年归母净利率2.8%,同比-0.6pct,主要为毛利率承压所致,期间费率下行不足以对冲成本压力。市占率逆势提升,长期空间足,看好环比改善。一方面,公司核心奶酪业务增速仍快于行业,强化龙头地位。另一方面,长期空间仍充足,公司低温奶酪棒产品迭代升级,常温奶酪棒拓展渠道实现场景破圈,奶酪棒长期看100亿空间;新品妙同学及芝士片等实现人群破圈,慕斯奶酪杯切割酸奶市场,共同放量强化1+N+X战略;现有业务潜力充足基础上,未来原制奶酪有望筑高想象空间。短期来看,Q1干酪成本有所回落,摆脱疫情影响后经营有望环比改善,伴随结构升级、费效比优化,定调全年净利率提升。盈利预测、估值与评级步入改善通道,23年可期。调整盈利预测,22年疫情和成本冲击较大,23/24年收入下修10%/8%,利润下修34%/18%,23年作为经营回暖+净利率提升的新起点。预计公司23-25年营业收入分别为63.5/79.8/98.2亿元,归母净利润分别为3.1/5.7/9.0亿元,PE分别为50.0/27.3/17.3x,维持“买入”评级。风险提示新品增长不达预期;渠道扩张不达预期;行业竞争加剧。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料行业研究:再论千元高端龙头量价策略 国金证券 2024-04-18(19页) 附下载

附下载")

引言本文主要探讨了千元价位在高集中度、弱复苏β下,头部参与品牌当下营销端采取的量价策略,及对核心单品...

1.98 MB共19页中文简体

1小时前020积分

-

钱江摩托 海外理顺&国内率先出击,大排量摩托车龙头持续发力 国金证券 2024-04-18(4页) 附下载

钱江摩托(000913)业绩简评2024年4月17日公司披露年报,全年实现营收50.98亿元,同比-...

973.63 KB共4页中文简体

1小时前018积分

-

科思股份 1Q24业绩符合预期,防晒剂新品加速放量驱动成长 国金证券 2024-04-18(4页) 附下载

科思股份(300856)业绩简评公司4月16日公告4Q23营收6.26亿元、同增21.27%、环比增...

898.44 KB共4页中文简体

1小时前018积分

-

龙迅股份 单季度收入再创新高,汽车电子新品持续拓展 国金证券 2024-04-18(4页) 附下载

龙迅股份(688486)业绩简评2024年4月17日,公司发布2024年一季报。1)2023年公司实...

876.43 KB共4页中文简体

1小时前018积分

-

乐歌股份 23业绩略超预期,跨境电商+海外仓双轮驱动成长 国金证券 2024-04-18(4页) 附下载

乐歌股份(300729)业绩简评4月17日公司披露23年报,23A营收39亿元(同比+21.6%),...

942.36 KB共4页中文简体

1小时前018积分

-

兰石重装 核电订单高增长,完成新材料领域布局 国金证券 2024-04-18(4页) 附下载

兰石重装(603169)事件公司2024年4月17日发布2023年报,23年实现营业收入51.62亿...

771.45 KB共4页中文简体

1小时前018积分

-

恒瑞医药 创新驱动强劲,出海布局达成多项里程碑 国金证券 2024-04-18(6页) 附下载

恒瑞医药(600276)业绩简评2024年4月17日,公司发布2023年年度报告以及2024Q1报告...

1.01 MB共6页中文简体

1小时前018积分

-

华东医药 医美板块快速增长,创新管线兑现可期 国金证券 2024-04-18(4页) 附下载

华东医药(000963)业绩简评2024年4月17日,公司发布2023年年度报告。2023年公司全年...

904.96 KB共4页中文简体

1小时前018积分

-

嘉友国际 业务规模持续增长 业绩同比提升 国金证券 2024-04-18(4页) 附下载

嘉友国际(603871)业绩简评2024年4月17日,嘉友国际发布2023年年度报告。2023年公司...

857 KB共4页中文简体

1小时前018积分

-

爱博医疗 集采落地加速放量,收购助力业务布局 国金证券 2024-04-18(4页) 附下载

爱博医疗(688050)2024年4月17日,公司发布2023年年度报告。2023年公司实现收入9....

838.58 KB共4页中文简体

1小时前018积分

-

见微知著系列之七十二:产能周期,见底了吗? 国金证券 2024-04-18(21页) 附下载

2024年一季度产能利用率再度“触底”,“设备更新”等政策支持下,产能周期能否开启回升、行业层面如何...

2.36 MB共21页中文简体

1小时前015积分

-

汽车及汽车零部件行业研究:电池投资时钟-电池赛道景气度与产能、库存周期 国金证券 2024-04-17(17页) 附下载

附下载")

投资逻辑电池作为周期成长赛道,需求增速、产能和库存周期是产业链基本面的核心影响因素。今年以来,产能利...

2.01 MB共17页中文简体

1天前020积分

-

2024年3月经济数据点评:经济或处于温和复苏初期 国金证券 2024-04-17(11页) 附下载

附下载")

事件:2024年一季度GDP同比5.3%、预期4.9%、前值5.2%。3月,工业增加值当月同比4.5...

1.08 MB共11页中文简体

1天前215积分

-

政策与ESG专题报告:《新国九条解读之退市制度—关于上市公司退市风险》 国金证券 2024-04-17(5页) 附下载

附下载")

事件2024年4月12日,证监会发布《关于严格执行退市制度的意见》。基于此,沪深北三大交易所分别对相...

697.48 KB共5页中文简体

1天前215积分

-

A股流动性策略双周报:A股流动性观察 国金证券 2024-04-17(20页) 附下载

1、市场资金面研判: 市场流动性明显收紧近 10 日(3.28-4.12),市场流动性明显收紧,一方...

2.19 MB共20页中文简体

1天前010积分

-

食品饮料行业周报:飞天批价企稳回升,情绪筑底推荐配置 国金证券 2024-04-15(12页) 附下载

白酒板块:周内飞天茅台批价波动明显,根据今日酒价,上周末散瓶飞天批价跌破2600至2580元,周二跌...

1.21 MB共12页中文简体

2天前220积分

-

能源周观点:伊朗克制回击,短期油价上涨空间不大 国金证券 2024-04-16(15页) 附下载

附下载")

原油油价展望:伊朗对以色列的回击较克制,短期油价上涨空间较小,布油主连或仍处于95美元/桶以下,由于...

3.89 MB共15页中文简体

2天前220积分

-

轻工造纸行业研究:它博会召开关注头部国产品牌势能提升,纸浆板块罢工结束供给端扰动暂减弱 国金证券 2024-04-15(16页) 附下载

附下载")

行业观点更新家居:内销方面,虽然3月以来渠道经销商调研反馈接单相对较弱,但根据国金数字未来实验室数据...

2.5 MB共16页中文简体

2天前220积分

-

农林牧渔行业研究:如何看待3月能繁母猪存栏数据 国金证券 2024-04-15(13页) 附下载

行情回顾:本周(2024.4.8-2024.4.12)农林牧渔(申万)指数收于2615.02点(-6...

1.78 MB共13页中文简体

2天前020积分

-

咖啡的觉醒年代系列(一):如何看待中国咖啡需求的天花板?国金证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

3.01 MB共页中文简体

2天前220积分