宏观跟踪报告:美联储3月议息会议传递的信号-联储关注物价稳定,市场聚焦金融风险浙商证券2023-03-23.pdf

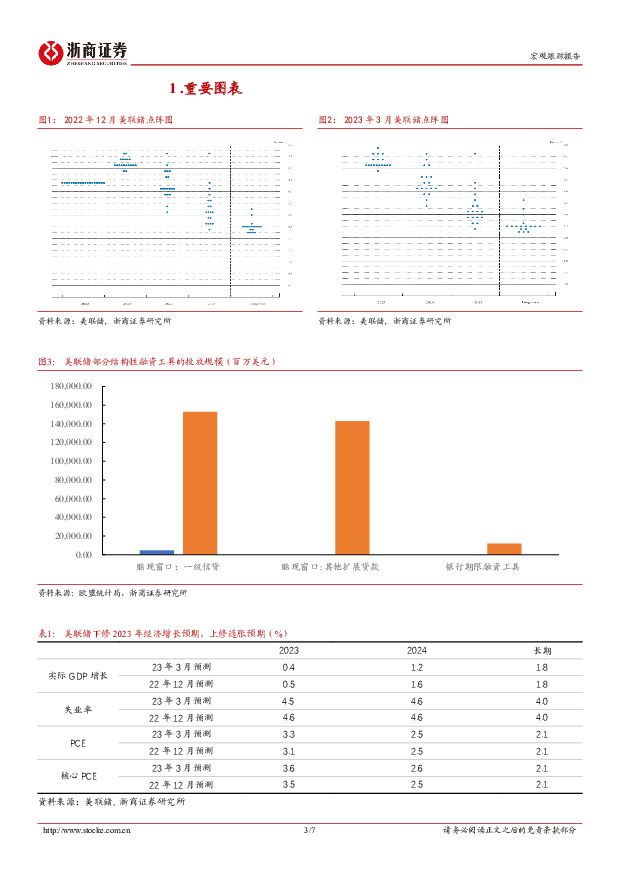

摘要:核心观点3月美联储在继续加息25BP的同时并未给出加息结束或年内降息的鸽派信号,整体来看依然将物价稳定作为首要目标,但利率终点的指引相较银行风波前的市场预期有明显下修。我们认为当前金融稳定的风险因素仍然较多,央行越关注通胀问题,市场越需关注金融风险。本月联储继续加息可能会使得未来的金融稳定承压,如果未来风险持续传导发酵,联储可能急转弯通过总量宽松应对风险,年内降息概率仍然较大。当前流动性风险演绎依然具有高度不确定性,3月点阵图的参考价值较弱。美联储在加息同时并未给出明确的鸽派信号,仍将物价稳定作为当前首要目标利率区间方面,美联储加息25BP将基准利率区间上调至4.75%-5%区间,符合市场预期,但超出我们预期。缩表方面,美联储将按950亿美元/月的原定计划继续执行。对于未来的政策路径:一是未来的加息节奏,本次议息会议声明指向本轮加息尚未结束(使用“someadditionalpolicyfirming”的措辞),未来可能需要继续加息并使得政策利率更加坚实的进入限制性区间。但利率终点的指引相较银行风波前的市场预期有明显下修。二是对于金融风险,议息声明指向美联储认为当前银行系统依然稳健,近期的流动性风险可能使得银行收紧信贷条件并削减企业和居民部门的需求。关于金融风险对加息的扰动,鲍威尔在会后问答中指出美联储确实曾因此考虑暂停加息。三是关于年内降息,鲍威尔会后问答中指出当前的基准路径是年内不降息(Ratecutsarenotinourbasecase),但未来的政策路径依然将相机抉择。整体来看,本次议息会议美联储仍然将物价稳定作为当前政策的第一考量,在继续加息的同时并未给出加息结束或年内降息的鸽派信号,整体鹰派程度高于会前市场预期,截至报告时标普500指数大幅下挫;美元指数和美债利率维持震荡。经济预测指向存在就业质量下行,劳动力市场韧性使得通胀粘性强于此前预期本月发布的经济数据预测中,美联储将2023年的GDP预期下修至0.4%,此前预测值为0.5%。2023年失业率预测小幅下修至4.5%,此前预期为4.6%。整体预测结果继续指向当前美国存在就业质量下行的特征。通胀方面,美联储上修2023年PCE增速预期至3.3%,此前预测值为3.1%;核心PCE增速预期上修至3.6%,此前预测值为3.5%。这一结果指向通胀粘性强于此前预期,主要仍然源于劳动力市场的韧性,高企不下的岗位空缺数使得失业者可以迅速再就业,预计2023年下半年就业市场和工资增速才会出现明显降温。流动性恐慌放大市场结构性问题,“见招拆招”式的解决方案较难根除核心问题当前全球金融市场面临的问题是:流动性恐慌情绪发酵继而放大了较多市场中隐藏的结构性问题,从而使得过去一周以来风险接二连三暴露,诸如美国中小银行风险、瑞士信贷衍生风险以及后续潜在的欧洲金融风险等。当前美联储“见招拆招”式的解决思路难从根本上扭转市场预期。换言之,如果持续采用“定向政策解决结构问题”的做法,可能陷入解决方案永远滞后风险暴露、持续被动应对的格局。如美联储自上周起重回扩表,通过各项结构性工具向具有流动性压力的金融机构投放流动性超过3000亿美元,但至今为止美国银行压力并未见到明显缓解:一是通过贴现窗口以及新成立的银行期限融资工具BTFP向金融机构输送1602亿美元应对流动性压力;二是向硅谷、签字银行处理过程中成立的过桥银行输送1428亿流动性,用以应对提现压力(FDIC旗下存款保险基金总资产约为1255亿美元,难以足额覆盖本次涉险银行的全部存款规模。本轮风险事件中硅谷银行总资产2090亿美元,对应存款总额约1754亿美元;签字银行总资产1104亿美元,对应存款总额826亿美元)。综上,贴现窗口等结构性政策主要由遭遇流动性冲击的银行按需申请,仍属于事后应对型政策,从目前来看效用并不理想,我们认为总量政策从根源上改善流动性预期方可发挥较好效果。美欧央行越关注通胀市场越需警惕金融稳定,3月点阵图提供的指引效果有限当前美欧央行处于物价稳定和金融稳定的两难之中,我们认为,短期内美、欧央行越关注物价稳定,市场越应该关注逆风紧缩下所衍生的金融稳定风险。我们曾于前期报告《从硅谷银行救助看联储政策展望》中指出:“美联储救助越果断,流动性风险修复越快,政策犹豫不决往往容易拉长危机应对的战线。如上文所述,我们认为现状的解决方案仍需依赖总量层面的宽松并根本性扭转市场预期,本月联储继续加息可能会使得未来的金融稳定进一步承压,如果未来风险事件持续传导发酵,联储可能急转弯通过总量宽松(如暂停加息缩表,甚至迅速转向降息)应对风险。在此背景下,考虑到当前流动性风险的演绎依然具有高度不确定性,美联储点阵图的指引作用也大幅降低。虽然本月联储点阵图指向年末政策利率位于5.0%-5.25%区间(即当前政策利率已靠近但尚未触及本轮加息峰值),但我们认为这一路径提供的参考价值较为有限。诸多潜在不确定因素中,应重点关注欧洲金融风险对美国的反向传导在上文提及的诸多风险中,我们认为未来应重点关注欧洲金融风险对美国的反向传导,尤其是3月欧央行的持续性紧缩可能加大欧洲金融风险的不确定性。从欧洲来看,未来仍有三大风险需要重点关注:一是瑞士信贷风险随后可能引发的恐慌情绪,一方面源于各类风险敞口的交易对手方(例如衍生品领域430亿美元的风险敞口可能波及其他银行机构);另一方面源于市场在瑞信之后寻找下一个风险薄弱环节(如德意志银行股价自3月9日银行风险发酵以来股价下跌14%,跌幅大于欧洲银行STOXX指数的整体跌幅9%;对应德意志银行的信用违约互换CDS报价近日来也大幅跳升)二是欧央行大幅加息背景下,部分银行在资产端存在减值风险(波兰、匈牙利、捷克、罗马尼亚等国银行是典型代表,流动资产构成以国债和地方政府债务为主占比分别达到90%,84%、81%和79%),负债端存在稳定性风险(欧盟成员国中,瑞典、芬兰银行负债端债券融资占比分别为26%、22%,远高于欧盟平均水平11%)。三是欧债本身基本面较为薄弱,可能与流动性挤兑压力产生负循环,除了欧洲银行外对部分欧债持有较多的海外金融机构(尤其是美国)也有负面传导效应。截至2021年末,从欧元区19国看,美国共计持有欧债8555亿美元,占美国持有所有海外债券头寸的20%,其中政府主权债1770亿美元;从欧洲五大债务压力国看,美国共计持有相关欧债2327亿美元,其中政府主权债615亿美元。金融稳定风险下,持续看好黄金年内配置价值美债方面,短期流动性风险悬而未决,金融稳定和物价稳定的两难依然会使得政策预期混乱,10年期美债利率可能保持震荡态势。美元方面,近期美元指数明显回落,未来需重点观测欧洲债务及银行机构是否会在本轮挤兑压力下受到连带影响,一旦风险产生外溢可能驱动美元指数反弹。黄金方面,考虑到美国流动性风险未定、欧洲债务以及银行机构同样有潜在风险,避险情绪下我们持续看好年内黄金表现。风险提示欧洲主权债务压力不及预期;美国通胀超预期恶化

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

银行业跟踪:优化国有金融资本定位,引导国有行信贷均衡投放 东兴证券 2024-04-29(12页) 附下载

附下载")

周观点上周财政部副部长廖岷在全人常会议上作《国务院关于金融企业国有资产管理情况专项报告审议意见的研究...

1.19 MB共12页中文简体

10小时前91620积分

-

基础化工行业研究周报:金融助力石化业绿色低碳转型,MMA、纯碱价格上涨 天风证券 2024-04-29(20页) 附下载

上周指24年4月15-21日(下同),本周指24年4月22-28日(下同)。本周重点新闻跟踪近日,中...

2.19 MB共20页中文简体

10小时前15220积分

-

金融行业周报:加快建设金融强国,金融板块持仓分化 平安证券 2024-04-29(17页) 附下载

核心观点加快建设金融强国,金融板块持仓分化1、加快建设金融强国,打造金融业“国家队”。4月25日,受...

1.66 MB共17页中文简体

10小时前32920积分

-

非银金融行业周报:市场情绪催化非银板块估值修复,把握券商并购+国资增资主线机会 国金证券 2024-04-29(13页) 附下载

并购事件催化券商板块大涨,预计并购主题还将持续演绎。4月26日券商指数大涨6.04%,主要受前日行业...

1.96 MB共13页中文简体

10小时前57820积分

-

非银金融:互联网金融平台:科技与牌照共驱流量变现 国联证券 2024-04-29(26页) 附下载

互联网金融平台:业务逐渐多元,流量加速变现1)行业发展脉络:业务结构由单一逐渐多元化,产品创新与牌照...

1.57 MB共26页中文简体

10小时前35220积分

-

非银行业周报:打造金融“国家队”,看好国央企金融价值重估 华福证券 2024-04-29(9页) 附下载

本周观点:本周各险企陆续披露一季报,从平安、太保、国寿来看,净利润表现扭转前期市场担忧,NBV普遍延...

995.06 KB共9页中文简体

10小时前23920积分

-

非银行金融行业跟踪:金融行业做大做强预期不断提升,建议继续关注并购重组主线 东兴证券 2024-04-29(8页) 附下载

证券:本周市场日均成交额环比减少约900亿至0.85万亿;两融余额(4月25日,周四)微降至1.52...

808 KB共8页中文简体

10小时前60720积分

-

非银金融专题研究报告:政策│如何理解国务院的金融企业国有资产管理报告?——优化国有金融资本管理,来推动金融国企提质增效 中泰证券 2024-04-29(12页) 附下载

投资要点核心观点:《关于金融企业国有资产管理情况专项报告审议意见的研究处理情况和整改问责情况的报告》...

713.39 KB共12页中文简体

10小时前20220积分

-

优化国有金融企业资本布局,信贷结构有 信达证券 2024-04-27(14页) 附下载

本期内容提要:近期,国务院发布关于金融企业国有资产管理情况专项报告审议意见的研究处理情况和整改问责情...

1.25 MB共14页中文简体

1天前56320积分

-

公用事业行业周报:ESG周报:金融监管总局印发《关于推动绿色保险高质量发展的指导意见》;极端天气导致欧洲去年经济损失超百亿欧元 德邦证券 2024-04-28(16页) 附下载

投资要点:热点聚焦:国内:为充分发挥保险在促进经济社会发展全面绿色转型中的重要作用,近日金融监管总局...

1.5 MB共16页中文简体

1天前18320积分

-

非银金融行业:财政发力,政策积极,非银或现趋势性机会 信达证券 2024-04-28(15页) 附下载

附下载")

本期内容提要:核心观点:政策面上,高层定调将进一步优化国有金融资本布局,集中力量打造金融业“国家队”...

1.52 MB共15页中文简体

1天前15720积分

-

非银金融行业周报:关注非银beta机会,看好寿险和并购题材券商 开源证券 2024-04-28(10页) 附下载

周观点:关注非银beta机会,看好寿险和并购题材券商本周券商和保险指数分别+5.82%/+5.02%...

1.07 MB共10页中文简体

1天前36220积分

-

非银行金融行业周报:公募费改全面落地,高质量发展渐行渐稳 山西证券 2024-04-26(11页) 附下载

投资要点公募费率改革措施全面落地。4月19日,证监会制定发布《公开募集证券投资基金证券交易费用管理规...

1001.99 KB共11页中文简体

1天前75420积分

-

非银金融行业周报:反复验证下行业供给侧改革或将拉开序幕,板块补涨行情或将开启 国海证券 2024-04-28(15页) 附下载

附下载")

核心观点:重磅文件交叉验证,均揭示非银金融行业供给侧改革或将拉开序幕。本周四(2024/04/25)...

817.08 KB共15页中文简体

1天前23720积分

-

非银金融:24Q1金融板块持仓点评:整体持仓水平仍位于低位 国联证券 2024-04-26(11页) 附下载

附下载")

非银、银行板块的基金重仓持股比例分别为0.94%、2.33%2024Q1非银、银行板块的基金重仓持股...

726.39 KB共11页中文简体

1天前96320积分

-

《关于金融企业国有资产管理情况专项报告审议意见的研究处理情况和整改问责情况的报告》解读:打造金融业“国家队”,利好央国企金融机构估值释放 东吴证券 2024-04-28(5页) 附下载

附下载")

投资要点事件:《关于金融企业国有资产管理情况专项报告审议意见的研究处理情况和整改问责情况的报告》(后...

375.73 KB共5页中文简体

1天前13820积分

-

金融高频数据周报:从金融压力指数观察流动性 中国银河 2024-04-28(8页) 附下载

核心观点:从金融压力指数观察流动性:进入4月全球金融市场风险上升。金融研究办公室(OFR)开发的金融...

1.25 MB共8页中文简体

1天前55915积分

-

金融行业周报:公募佣金新规助力投资者降低交易成本 华龙证券 2024-04-24(9页) 附下载

附下载")

上周(4月15日至4月19日)A股市场整体下行,沪深300指数上涨1.89%,全年上涨3.22%;非...

1.12 MB共9页中文简体

5天前73920积分

-

综合金融服务行业周报:公募基金费改第二阶段正式落地;3月寿险保费增长提速 海通国际 2024-04-24(19页) 附下载

附下载")

2024年以来日均股基交易额维持高位,两融余额持续增长。资本市场各项改革持续推进,头部券商优势显著。...

2.56 MB共19页中文简体

5天前42020积分

-

浙商证券 2023年业绩稳健增长,期待与国都证券的整合成效 财信证券 2024-04-24(4页) 附下载

附下载")

浙商证券(601878)投资要点:事件:浙商证券公布2023年年报,公司2023年实现营收176.3...

732.91 KB共4页中文简体

5天前57118积分