房地产行业事件点评:招商蛇口:短期业绩与盈利水平承压,看好后续优质土储兑现及多类型REITs平台构建中银证券2023-03-22.pdf

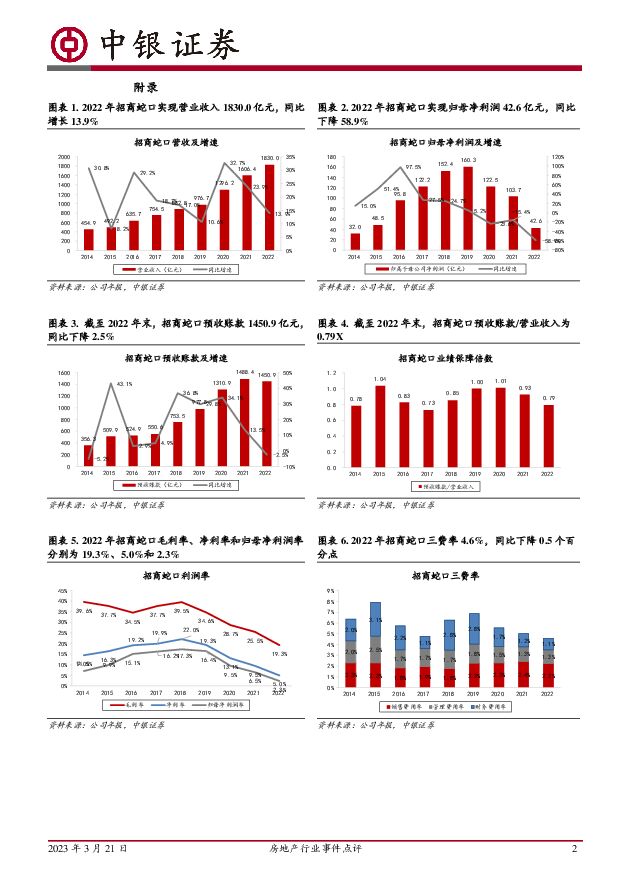

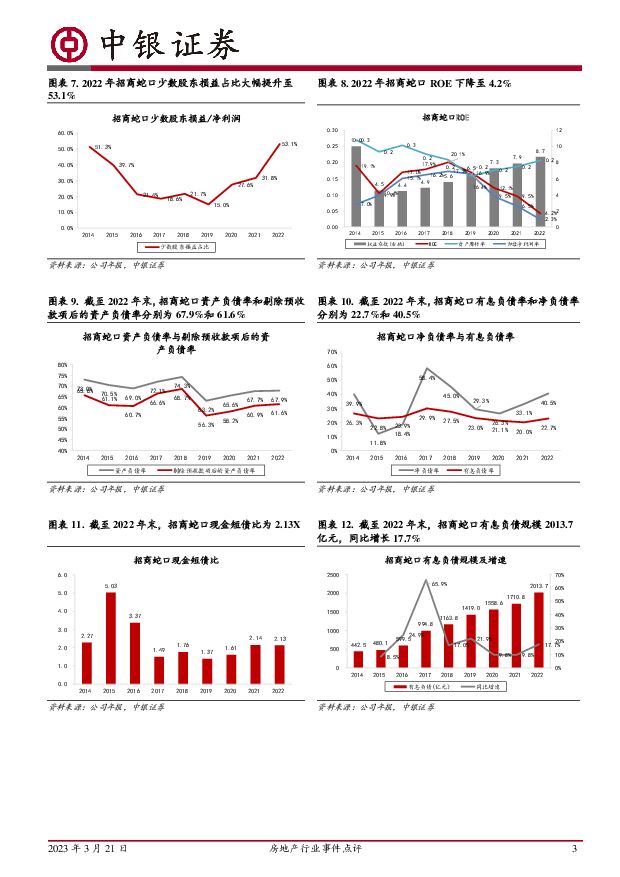

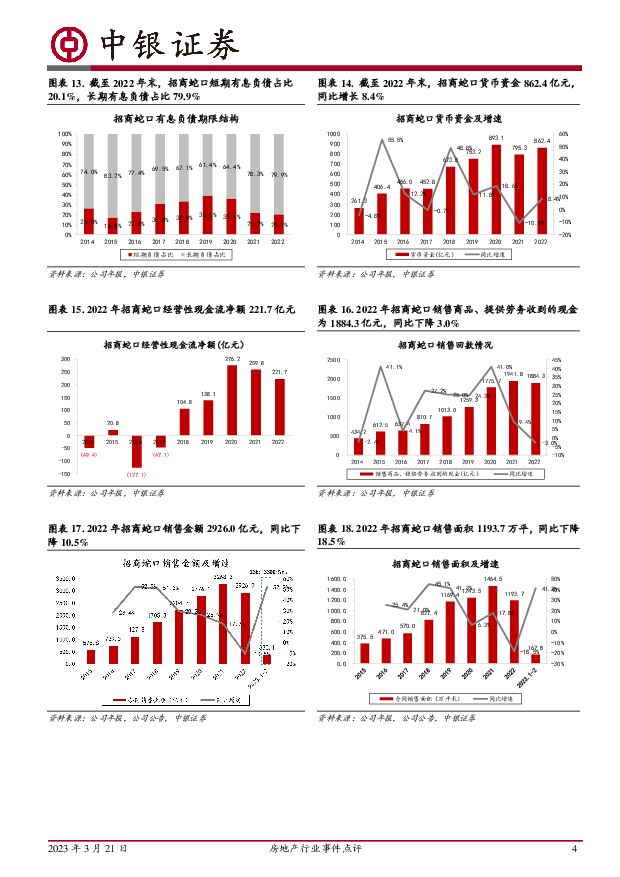

摘要:事件:招商蛇口发布2022年年报,实现营业收入1830.0亿元,同比+13.9%;归母净利润42.6亿元,同比-58.9%。公司拟每10股派发现金红利2.3元(含税),分红率为16.9%。公司背靠招商局集团,集团资源丰富,综合开发运营经验丰富,信用及融资优势显著,行业供需修复后有望持续提升市占率和业绩表现。此外,公司积极践行当前行业“新发展模式”和“资产负债表优化”的政策方向。核心观点营业收入稳步增长,多方因素共致盈利水平短暂承压。2022年公司营业收入同比增长13.9%;归母净利润同比减少58.9%。营业收入稳步增长,一方面开发业务实现营收1655.6亿元,同比增长14.0%,因为房地产项目竣工交付并结转的面积同比增长,2022年公司竣工面积1314.1万平,同比增长3.3%;另一方面城市服务业务(包括物业管理、邮轮、会展、康养等业务)实现收入132.2亿元,同比增长23.1%。归母净利润下滑的主要原因:1)受市场下行影响,房地产业务结算毛利率下降,2022年开发业务毛利率21.1%,同比下降5.94个百分点。2)响应国家房租减免政策要求,2022年减免租金合计8.4亿元。3)因市场变化,公司计提存货、投资性房地产、长期股权投资等资产减值准备以及计提应收款项信用减值准备同比增加20.3亿元。4)公司转让子公司产生投资收益同比减少。2022年公司实现投资收益20.2亿元,同比大幅减少45.9%。上年同期,以公司万融大厦、万海大厦两处产业园物业作为底层资产的蛇口产园REIT上市,产生税后收益14.6亿元。5)少数股东损益占净利润的比重大幅提升了21.4个百分点至53.1%。公司盈利能力有所下滑。2022年公司毛利率、净利率、归母净利润率分别为19.3%、5.0%、2.3%,同比分别下降6.2、4.5、4.1个百分点,ROE也因此下降4.5个百分点至4.2%。公司预收款项合计为1450.9亿元,同比下降2.5%,预收款项/营业收入的比例为0.79,同比下降0.13,短期内的业绩仍有一定压力。公司财务稳健,在手现金仍能保持稳健增长;通过拉长债务久期及调整融资品种,有效降低融资成本。1)从现金来看,截至2022年末,公司货币资金862.4亿元,同比增长8.4%。2022年公司经营性现金流净额221.7亿元,同比下降14.6%,一方面是因为销售回款的减少,销售商品、提供劳务收到的现金为1884.3亿元,同比下降3.0%,另一方面是因为购地与建安支出增加,购买商品、接受劳务支付的现金为1313.7亿元,同比增长5.7%。2)从融资来看,截至2022年末,公司有息负债规模2013.7亿元,同比增长17.7%,其中短期有息负债占比较2021年下降1.6个百分点至20.1%;公司剔除预收账款的资产负债率61.6%、净负债率40.5%、现金短债比为2.1X,“三道红线”始终处于绿档。公司充分利用良好信用优势,把握融资窗口期,全年新增50亿元中期票据、100亿元公司债、100亿元超短期融资券额度注册;完成市场首单并购中票(30亿元)、绿色中票(5.5亿元)等创新品种发行。2022年公司在公开市场融资合计327.2亿元,截至2022年末,公司融资成本3.89%,同比大幅下降59BP。此外,公司第一时间抓住政策窗口期,快速启动股权融资,拟发行股份购买前海自贸投资6.83%的权益(拥有前海妈湾约455万方建面的土地),标的资产交易价格合计为89.2亿元;同时,拟向35名特定投资者非公开发行23.2亿股股份,募集配套资金不超过85亿元。开发业务:销售市占率首破2%,投资聚焦高能级城市,稳定开发业务基本盘。1)销售:2022年公司实现销售面积1193.7万平,同比下降18.5%,销售额2926.0亿元,同比下降10.5%,销售规模虽随行业景气度下行有所下滑,但销售规模行业排名提升至第六位,市场占有率提升至2.19%,同比提升了0.3个百分点。在高能级城市深耕卓有成效,公司在上海、合肥、苏州、南通、徐州的市占率超10%,上海单城销售金额突破740亿元;公司有12个城市进入当地销售金额前五位,其中上海、苏州、合肥、南通排名TOP1;深圳、南京、徐州进入TOP3;温州、西安、无锡、重庆、金华位居TOP5。2023年1-2月公司销售增幅显著,实现销售额和销售面积383.1亿元、167.8万平,同比分别增长52.0%和41.2%。2023年公司计划销售金额为3300亿元,较2022年实际销售金额有12.8%的增长。2)拿地:2022年公司累计获取56宗地块,总建面726万平,同比下降53.4%;拿地总金额约1279亿元,同比下降40.9%;权益拿地金额766亿元,拿地权益比例为59.9%,同比提升3.1个百分点;由于投资更聚焦高能级城市,楼面均价1.76万元/平,同比增长31.5%;拿地强度(拿地金额/销售金额)43.7%,虽同比下降23个百分点,但仍具韧性。公司在“强心30城”和“深耕6+10城”的投资金额占比分别达94%和90%,单城投放权益地价高达31亿元,先后获取上海10宗、深圳5宗、合肥5宗优质土地。公司2022年新增项目中有22个项目实现当年拿地当年开盘,首开当日平均去化率77%,贡献销售金额约300亿元。公司积极拓展优质城市更新项目,立足大湾区,聚焦深圳、广州、佛山、东莞,2022年新增土储300万平,新增货值600亿元。截至2022年末,公司累计获取城市更新项目共25个,规划计容建面约1200万平,总货值超过4000亿元。此外,公司积极助力出险房企纾困,2022年先后与佳兆业集团、半岛城邦房地产、富力集团签署战略合作协议,积极探讨合作的可能性。截至2022年末公司土地储备4000万平,2023年可售货值6000亿元,一二线城市占比高达80%。3)受销售景气度下行的影响,公司2022年开工量腰斩,但竣工仍保持稳定增长。公司2022年新开工面积897.7万平,同比下降50.4%;竣工面积1314.1万平,同比增长3.3%。2023年计划新开工与竣工面积分别为1000、1600万平,同比增速分别可达11.4%和21.8%。资产运营业务:公司持有型物业储备丰富、业态多样,随着不同类型REITs平台的构建,未来将进一步盘活存量资产,助力公司资产运营业务的发展。2022年公司管理范围内全口径资产运营收入(下文均为未扣除租金减免金额的收入)57.1亿元(扣除租金减免后收入约49.6亿元),EBITDA30.4亿元,同比分别增长6.2%和6.9%。公司已形成蛇口产园REIT和招商局商业房托境内外双REITs平台。目前公司正在积极推动蛇口产园REIT扩募工作,拟注入位于深圳市光明区的光明科技园加速器二期项目。1)商业业态:2022年末在管项目33个,总经营建面288万平;在建及筹开项目41个,涉及建面404万平。2022年公司商业运营收入12.9亿元,EBITDA4.7亿元。招商荟会员总数突破500万,同比提升63%。2)写字楼业态:2022年新开业写字楼共6个,截至2022年末,在营项目30个,总经营建面113万平,其中80%布局在一线城市;在建项目11个,总建面111万平。2022年公司写字楼运营收入11.6亿元,EBITDA8.3亿元。3)产业园业态:公司目前主要运营管理网谷、意库和智慧城等产业园产品线,布局国内核心一二线16个城市。2022年末产业园在营项目33个,总经营建面257万平。2022年公司产业园运营收入12.1亿元,EBITDA8.2亿元。4)长租公寓业态:2022年末公司长租公寓布局21个城市,在营项目41个,总经营建面108万平,房源2.67万间;在建及筹开项目28个,总建面64万平,房源1.39万间。2022年长租公寓运营收入10.3亿元,EBITDA6.8亿元。2022年公司重资产拓展聚焦获取保障性租赁住房以储备REITs的优质底层资产,在深圳、上海共落地3个保障性租赁住房项目,新增管理面积4.9万平,新增房源1262间;轻资产拓展聚焦深耕重点城市,2022年在深圳新增轻资产管理面积6.2万平,房源2644间。2022年公司新开业上海祝桥、深圳海涛、杭州闻博花城和合肥城市主场等4个“壹间”项目,新开业房源691间。5)酒店业态:2022年末,公司酒店业务布局国内15个城市和2个海外国家,在营酒店项目15个,总经营建面50万平。2022年公司酒店运营收入5.4亿元。在资产运营业务方面,公司践行“双百战略”,规划在2025年末营收超过百亿,商业及核心写字楼项目超过100个。城市服务:1)物业管理:物业管理市场拓展持续发力,2022年实现新签年度合同额31.8亿元;收并购方面,实现对标的公司上航物业、南航物业、汇勤物业、新中物业的财务并表。截至2022年末,招商积余物业在管项目达1884个,覆盖127个城市,管理面积3.11亿平,其中非住占比58.5%,非住宅业态的优势进一步巩固,积极布局了公共服务、园区、办公、城市服务等细分赛道,其中公共物业管理面积在非住业态中占比32%。招商积余2022年营收130.2亿元,同比增长23.0%;归母净利润5.9亿元,同比增长15.7%。2)邮轮业务:公司积极开辟邮轮新航线,布局新业务。“招商伊敦号”邮轮2022年共落地6条新航线;与深圳免税集团强强联合,落地中国首艘五星旗邮轮海南离岛免税项目;创新水上客运业务经营模式,开展“航线+目的地”营销组合,从单纯交通向交通+文旅模式转变。3)康养业务:公司康养业务聚焦深圳南山蛇口探索社区居家业务模式,以招商街道、蛇口街道为重点,与招商积余合作推进机构社区居家、康养医护。2022年新获取4个外部管理输出类项目;按计划推进太子湾、常熟两个医院的建设及筹开工作,其中常熟医院预计于2023年开业。4)会展业务:2022年深圳国际会展中心在1.5个月有效办展时间内承办展会16次,参会企业1.96万家,实现展览面积191万平,位居全国第一。投资建议受行业调整影响,2022年公司毛利率下行及减值计提压力较大,业绩明显承压。但我们认为,公司当前的销售与投资端均表现出一定强韧性,后续随着优质项目入市结转,预计未来业绩压力将逐步消化。公司背靠招商局集团,集团资源丰富,综合开发运营经验丰富,信用及融资优势显著,行业供需修复后有望持续提升市占率和业绩表现。此外,公司积极践行当前行业“新发展模式”和“资产负债表优化”的政策方向。一方面,公司搭建了招商局商业房托基金及蛇口产园REIT双REITs平台,逐步构建持有型物业“投-融-建-管-退”的闭环模式,引领构建行业发展的新模式。另一方面,公司把握股权融资放开的政策机遇,借助优质资产注入叠加配套融资,有望进一步优化资产质量,改善公司资产负债结构,助力公司在行业洗牌中脱颖而出。我们建议持续关注。风险提示:房地产调控升级;销售超预期下行;融资收紧。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

房地产市场周报:商品房市场表现平淡,房地产政策仍需优化 财信证券 2024-04-17(20页) 附下载

附下载")

本周观点:4月第二周新房销售延续同比回落态势,全国房价继续下行,土地市场成交规模亦持续缩量,市场整体...

1.96 MB共20页中文简体

1天前020积分

-

房地产行业点评报告:各线住宅价格环比降幅收窄,同比降幅继续扩大 开源证券 2024-04-17(8页) 附下载

新房价格环比降幅整体收窄,同比降幅继续扩大从新建商品住宅环比情况来看,一、二、三线城市环比分别-0....

1.14 MB共8页中文简体

1天前220积分

-

房地产行业点评:投资销售延续下行,传统旺季相对平淡 平安证券 2024-04-17(5页) 附下载

事项:国家统计局公布2024年1-3月全国房地产开发投资及销售数据,其中投资额2.2万亿元,同比下降...

687.03 KB共5页中文简体

1天前220积分

-

房地产行业点评:销售端降幅收窄,资金端降幅扩大 华福证券 2024-04-17(3页) 附下载

附下载")

投资要点:事件:4月16日,国家统计局公布2024年1-3月行业数据,前3个月房地产开发投资同比下降...

518.71 KB共3页中文简体

1天前020积分

-

房地产行业统计局2024年1-3月房地产数据点评:销售量价下行但降幅收窄,投融资额降幅持续扩大 国信证券 2024-04-17(8页) 附下载

附下载")

事项:统计局公布 2024 年 1-3 月房地产投资和销售数据。 2024 年 1-3 月, 商品房...

454.91 KB共8页中文简体

1天前020积分

-

2024年1-3月全国房地产企业拿地TOP100排行榜中国指数研究院2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.72 MB共页中文简体

2天前220积分

-

2024年1-3月中国房地产企业销售业绩排行榜中国指数研究院2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.5 MB共页中文简体

2天前220积分

-

2024年清明假期旅游数据点评:人次收入良好增长,人均消费首次超19年水平中银证券2024-04-13 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

419.41 KB共页中文简体

2天前320积分

-

食品饮料行业周报:1季度行业营收稳健增长可期,大众价格带表现较好 中银证券 2024-04-15(16页) 附下载

附下载")

上周食品饮料板块跑输沪深300,在各板块中涨跌幅排名靠后。1季度行业营收稳健增长可期,大众价格带表现...

1.05 MB共16页中文简体

2天前120积分

-

社会服务行业双周报:清明假期收官数据表现良好,“五一”出行热度有望延续 中银证券 2024-04-15(16页) 附下载

附下载")

前两交易周(2024.04.01-2023.04.12)社会服务板块上涨0.70%,在申万一级31个...

1.2 MB共16页中文简体

2天前220积分

-

交通运输行业周报:3月快递业务量和收入预计同比增长超两成,五一假期即将来临机票预订量明显增加 中银证券 2024-04-15(26页) 附下载

附下载")

航运方面,未来油运运力供给走向仍不明朗,油运价格或受原油产量支撑。快递行业方面,3月快递业务量和收入...

2.01 MB共26页中文简体

2天前220积分

-

建筑行业周报:住建部部署推进建筑和市政基础设施设备更新工作 中银证券 2024-04-15(12页) 附下载

住建部近日印发《推进建筑和市政基础设施设备更新工作实施方案》,加快行业领域设施设备补齐短板、升级换代...

553.57 KB共12页中文简体

2天前220积分

-

化工行业周报:国际油价小幅下跌,TDI价格上涨 中银证券 2024-04-14(14页) 附下载

4月份建议关注:1、大宗商品价格上行,关注大型能源央企及相关油服公司在新时代背景下的改革改善与经营业...

635.62 KB共14页中文简体

2天前220积分

-

房地产行业第15周周报:本周新房成交同比降幅扩大、二手房同比降幅收窄;北京、广州上调公积金贷款额度 中银证券 2024-04-16(29页) 附下载

核心观点新房成交面积环比降幅收窄,同比降幅扩大。40个城市新房成交面积为232.0万平方米,环比下降...

2.71 MB共29页中文简体

2天前020积分

-

房地产行业研究:居民中长贷回正,多城下调供地计划 国金证券 2024-04-15(21页) 附下载

行业点评本周A股地产、港股地产、物业板块均下跌。本周(4.6-4.12)申万A股房地产板块涨跌幅为-...

2.31 MB共21页中文简体

2天前220积分

-

房地产行业周报:清明节后首周多地成交改善,居民中长期贷款同比少增 德邦证券 2024-04-16(11页) 附下载

附下载")

投资要点:市场回顾2024.4.7-4.12,上证综指数下跌1.62%,沪深300指数下跌2.58%...

2.01 MB共11页中文简体

2天前020积分

-

房地产行业周报:第15周新房成交同比增速回落、供销比回升 海通国际 2024-04-15(13页) 附下载

投资要点:上周1大中城市新房成交情况:2024年第15周30大中城市新房成交面积为151万平方米,环...

1.85 MB共13页中文简体

2天前220积分

-

房地产市场周报:商品房销售继续下行,政策支持力度有待加强 财信证券 2024-04-16(20页) 附下载

投资要点本周观点:4月首周新房销售承压,30城商品房销售量同环比均大幅下降,土地市场供需两端也有所缩...

2.03 MB共20页中文简体

2天前220积分

-

房地产行业研究周报:国务院提出推动REITs市场高质量发展 中泰证券 2024-04-14(18页) 附下载

一周行情回顾本周REITs指数上涨1.11%,沪深300累计下跌2.58%,中证500指数下跌1.8...

1.74 MB共18页中文简体

2天前020积分

-

房地产行业研究周报:高频成交回落,避险情绪升温 天风证券 2024-04-15(18页) 附下载

行业追踪(2024.4.06-2024.4.12)基本面波动性引发板块震荡回落4月8日-12日,申万...

1.63 MB共18页中文简体

2天前020积分