建材&新材料行业周报:浮法玻璃库存连续下降,看好玻璃需求业绩回暖西南证券2023-03-22.pdf

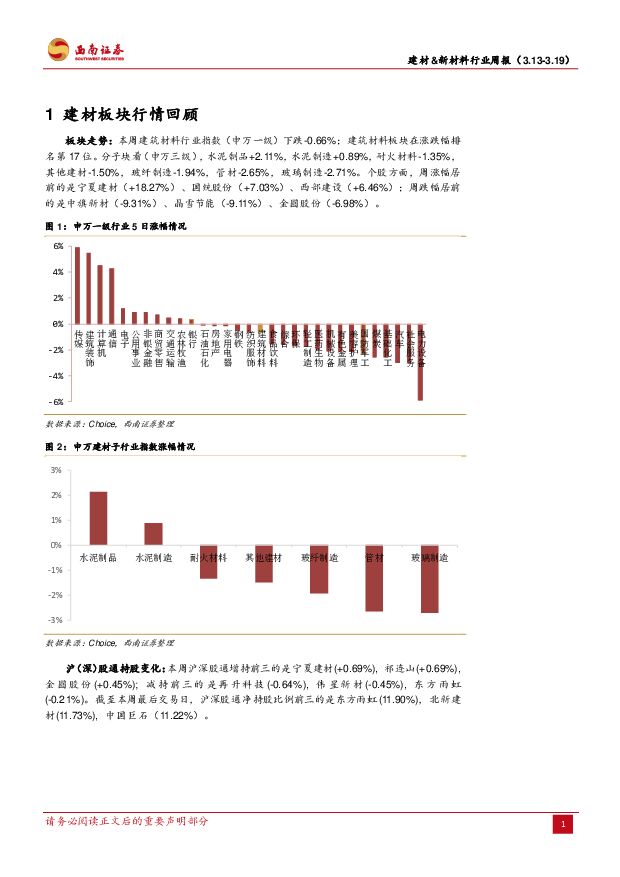

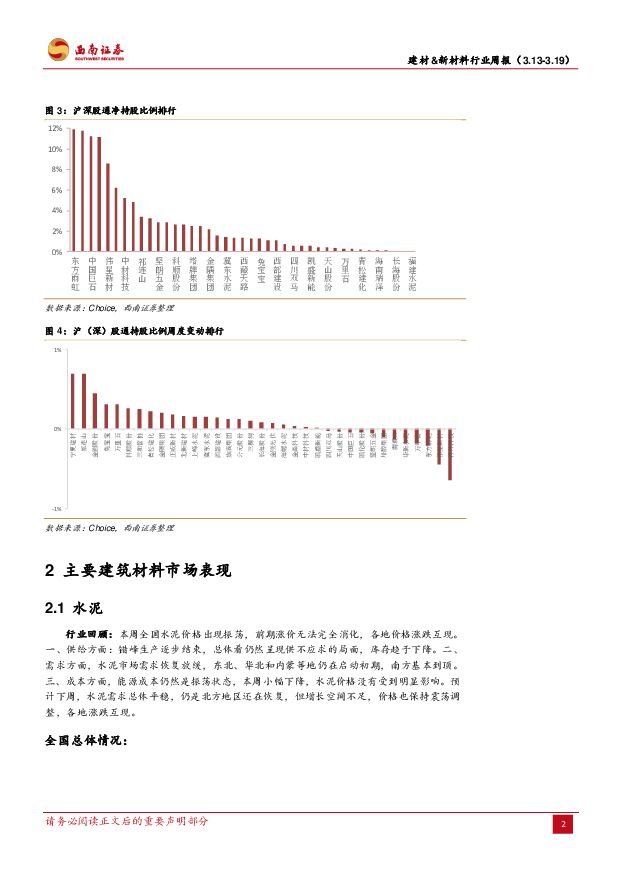

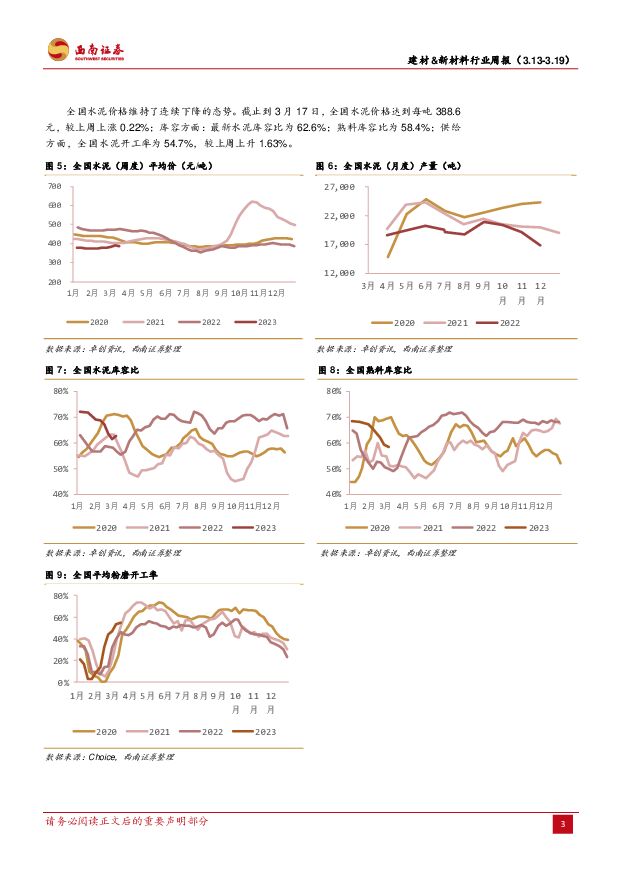

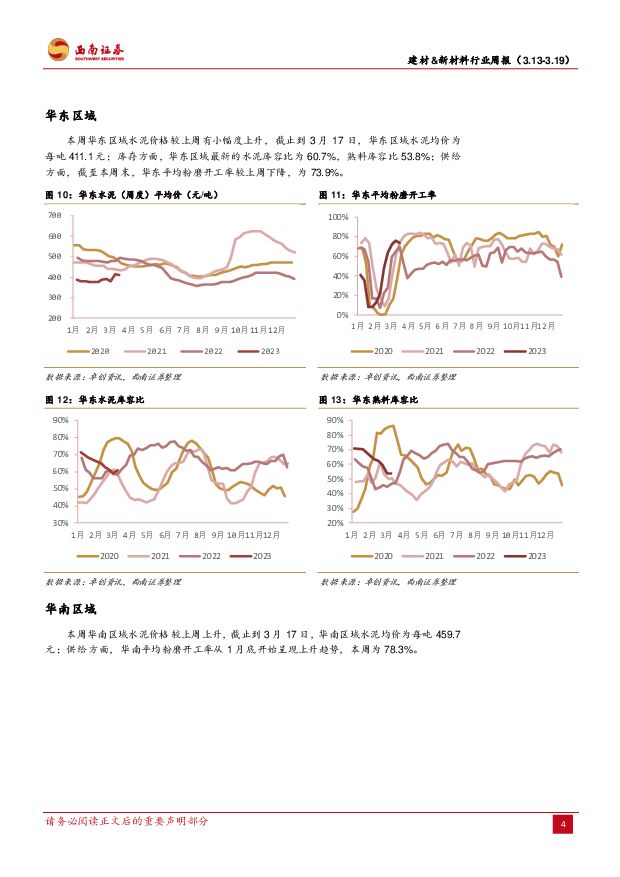

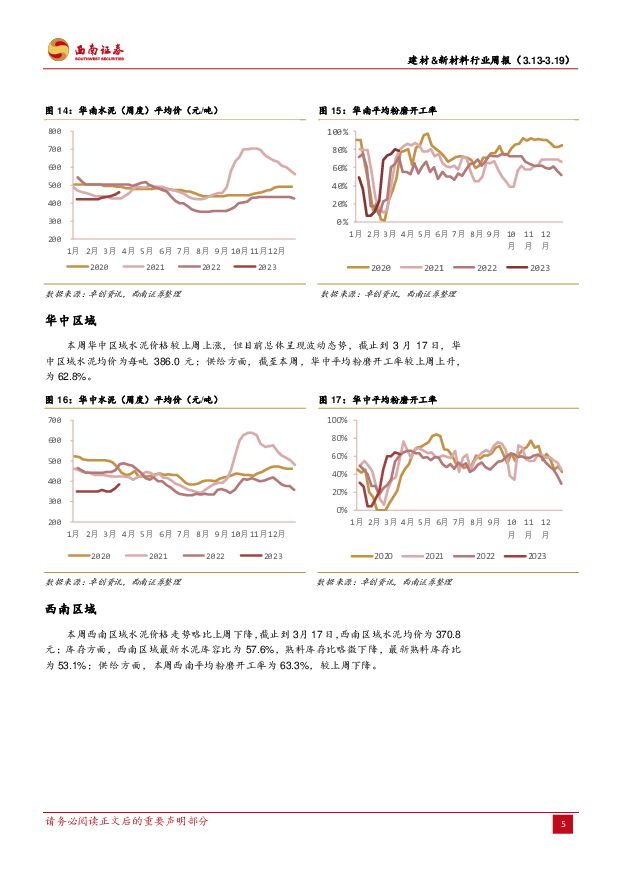

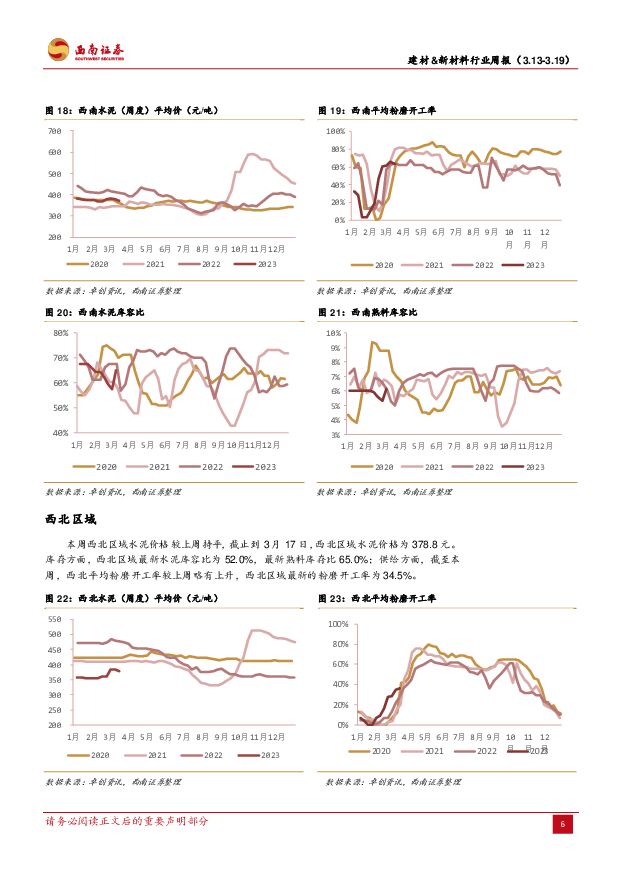

摘要:投资要点要闻点评:根据卓创资讯数据,浮法玻璃行业库存近两周连续下降。行业跟踪]库存从3月3日的7102万重箱下降到3月17日6160万重箱,降幅13.3%。浮法玻璃全国均价微幅上涨,从3月10日的81.3元/重箱,上涨到3月17日的82.1元/重箱,涨幅0.9%。行业库存的连续下降及价格的微幅回升,显示玻璃下游需求初现淡季回暖趋势,预计随着“两会”后各地“保交楼,稳增长”项目推进加速,浮法玻璃需求回暖趋势将持续,其节奏大概率为先降库存,再涨价格。考虑到23年供给面同比并无明显增量产能投产/复产,以及原材料纯碱价格有望在H2大幅下降,我们鉴定看好浮法玻璃企业业绩回升。核心观点:新材料板块:推荐1)关注OCA光学胶百亿赛道国产替代,及锂电池绝缘材料放量龙头斯迪克。2)下游需求持续景气的光伏/电动车软磁材料龙头铂科新材;建材板块:浮法玻璃行业库存连续两周下降,预示下游竣工装修需求回暖,在纯碱成本H2有望大幅下行背景下,我们建议重点关注浮法玻璃龙头企业的左侧投资机会,相关标的:旗滨集团,信义玻璃,南玻A。装修建材:近期地产相关政策在保障供给、化解房企资金风险两方面发力,中央经济工作会议定调2023年地产发展方向,“保交楼、稳民生、防风险”主基调将有力支撑竣工端建材持续弹性复苏。2022年中小企业受下游需求景气度下降、疫情反复、原材料价格上行的多重不利影响,出清速度加快,行业集中度持续提升,细分行业龙头有望在2023年继续保持市场份额的扩张。在行业利好政策频发叠加防疫政策进一步优化的情况下,持续看好竣工端建材市场基本面和估值的双修复。相关标的:坚朗五金、蒙娜丽莎、兔宝宝、北新建材、东方雨虹、科顺股份、北新建材、伟星新材、中国联塑。水泥:近期全国水泥价格转为下行,需求偏弱。从供给看,北方省份大部分停窑,南方省份部分停窑,但熟料库存整体处于高位;截止到3月17日,最新全国水泥价格达到每吨388.6元(YoY-18.4%),较上周下跌0.2%,最新全国水泥开工率为54.7%(YoY+8.5pp),较上周上涨1.6pp。库容方面:最新水泥库容比为62.6%(YoY+5.8pp),较上周上涨1.2pp,熟料库容比为58.4%(YoY+9.4pp),较上周下跌1.0pp。成本方面:主要燃料价格继续下降,但对水泥价格没有向下影响,主要原因是部分水泥企业已经停窑。相关标的:华新水泥、上峰水泥。玻璃:近期浮法玻璃市场价格出现部分松动,区域出货存在差异,销区市场成交较好。截止到3月17日,全国浮法玻璃价格为82.1元/重量箱(YoY-20.4%),较上周上涨0.9%。库存方面:最新浮法玻璃库存较上周减少576万重量箱,达到6160万重量箱(YoY+14.67%),较上周下降8.6%。近期国内光伏玻璃市场整体交投平稳,场内观望情绪较浓。截止到3月17日,光伏玻璃最新价格为24.7元,较上周下降。成本支撑下,加之库存压力不大,仍有个别厂家持观望心态。相关标的:旗滨集团、信义玻璃、南玻A、信义光能。玻纤:本周无碱池窑粗纱市场价格略微下降。截止到3月17日,全国无碱玻纤纱均价为每吨4802.0元(YoY-32.7%),与上周下降1.6%。电子纱市场整体供需表现相对平稳,多数池窑厂仍自用织布为主,少量货源外售,整体各厂库存增速较慢。当前中下游老客户提货为主,多数池窑厂短期或维持偏稳运行。相关标的:中材科技、中国巨石。风险提示:地产销售恢复不及预期;基建投资不及预期;消费电子复苏不及预期;新能源基建不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

创新器械专题:神经介入-从脑卒中看神经介入器械投资图谱 西南证券 2024-04-18(74页) 附下载

附下载")

前言与三问:脑卒中(俗称为“中风”)这个属于急性脑血管疾病的医学名词近年来越来越多地为大众所熟知和重...

4.66 MB共74页中文简体

1天前020积分

-

光伏行业1-2月度报告:装机维持高增,玻璃价格坚挺 山西证券 2024-04-18(13页) 附下载

附下载")

光伏装机及发电量:2024年1-2月国内光伏新增装机36.7GW,同增80.3%,大超市场预期,主要...

1.83 MB共13页中文简体

1天前220积分

-

皖能电力 2023年年报点评:发电业务稳增,新机组投产可期 西南证券 2024-04-18(6页) 附下载

皖能电力(000543)投资要点事件:公司发布2023年年报,报告期内公司实现营收278.7亿元,同...

1.18 MB共6页中文简体

1天前218积分

-

行动教育 2023年年报点评:合同负债新高,业绩增长可持续性增强 西南证券 2024-04-18(6页) 附下载

行动教育(605098)投资要点业绩总结:行动教育发布2023年报,公司2023年实现营收6.7亿,...

1.23 MB共6页中文简体

1天前218积分

-

兰石重装 核电订单高增长,完成新材料领域布局 国金证券 2024-04-18(4页) 附下载

兰石重装(603169)事件公司2024年4月17日发布2023年报,23年实现营业收入51.62亿...

771.45 KB共4页中文简体

1天前218积分

-

非金属新材料行业深度研究:AI赋能人形机器人,PEEK及碳纤维或迎新增长极 天风证券 2024-04-17(23页) 附下载

附下载")

AI赋能人形机器人,或开启产业化元年2023年12月,特斯拉发布人形机器人OptimusGen2,相...

2.12 MB共23页中文简体

2天前020积分

-

荣泰健康 2023年年报点评:按摩椅需求承压,盈利能力改善实现业绩增长 西南证券 2024-04-17(6页) 附下载

荣泰健康(603579)投资要点事件:公司发布2023年年报,2023年公司实现营收18.6亿元,同...

1.03 MB共6页中文简体

2天前218积分

-

2024年一季度经济数据点评:数据表现亮眼,但结构上有分化 西南证券 2024-04-17(11页) 附下载

超预期的经济增长,为实现全年目标打好基础。2024年一季度国内生产总值同比增长5.3%,增速比202...

1.47 MB共11页中文简体

2天前015积分

-

新材料产业周报:2023年中国半导体设备市场同比增长29% 京东方柔性AMOLED出货量创新高 国海证券 2024-04-14(33页) 附下载

附下载")

投资要点:核心逻辑新材料是化工行业未来发展的一个重要方向,正处于下游需求迅速爆发阶段,随着政策支持与...

3.29 MB共33页中文简体

3天前220积分

-

通信中小盘周报:现货黄金再创新高;智己L6引领固态电池 西南证券 2024-04-16(13页) 附下载

附下载")

投资要点本周走势回顾:本周(2024年4月8日-2024年4月12日)沪深300指数下跌2.6%,通...

1.52 MB共13页中文简体

3天前520积分

-

太阳能行业周报:硅料价格加速下跌,2.0mm玻璃价格大幅上涨山西证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

415.66 KB共页中文简体

3天前220积分

-

汽车行业周报:3月新能源渗透率达37%,整车板块迎政策预期强化 西南证券 2024-04-15(21页) 附下载

附下载")

投资要点行情回顾:上周,SW汽车板块下跌0.8%,沪深300下跌2.6%。估值上,截止4月12日收盘...

2.61 MB共21页中文简体

3天前520积分

-

建筑材料行业周报:长三角水泥熟料提价,关注建材底部机会 开源证券 2024-04-15(23页) 附下载

长三角水泥熟料提价,关注建材底部机会4月3日,生态环境部发布关于公开征求《企业温室气体排放核算与报告...

3.42 MB共23页中文简体

3天前220积分

-

建材建筑周观点:提价频发,水泥&玻纤龙头利润预期修复 民生证券 2024-04-15(23页) 附下载

附下载")

封面观点:①玻纤复价视角,4月13日中国巨石发布调价通知函,细纱薄布价格在历史?底部已徘徊近三年,4...

2.26 MB共23页中文简体

3天前220积分

-

基药目录专题报告:关注基药目录品种前瞻 西南证券 2024-04-14(43页) 附下载

2018版基药目录已经执行近6年,2024年有望发布新版基药目录。基药发展历史较长,我国已经发布5版...

2.51 MB共43页中文简体

3天前220积分

-

海外科技前瞻系列专题:怎么看AIPC的市场空间西南证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

4 MB共页中文简体

3天前120积分

-

建筑材料3月动态报告:基建投资助力需求回升,消费建材零售端改善中国银河2024-04-12 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.69 MB共17页中文简体

3天前120积分

-

化工新材料行业周报:全球首款固态电池走向量产应用,相关材料值得关注 太平洋 2024-04-15(28页) 附下载

附下载")

报告摘要1.重点行业和产品情况跟踪锂电化工新材料:上汽智己L6搭载全球首款固态电池,相关锂电材料值得...

2.28 MB共28页中文简体

3天前220积分

-

化工新材料行业周报:关注制造业回暖带来的大宗品基本面改善 平安证券 2024-04-15(15页) 附下载

核心观点:石油化工:地缘政治局势严峻,OPEC+减产约束力增强,供应趋紧推涨油价。截至4.12,据i...

1.95 MB共15页中文简体

3天前220积分

-

机器人行业周报:麦格纳宣布与人形厂商合作,逐际动力发布人形最新进展 西南证券 2024-04-15(11页) 附下载

附下载")

投资要点行情回顾:本周(4月8日-4月14日)机器人指数收跌。中证机器人指数下跌2.7%,跑输沪深3...

1.63 MB共11页中文简体

3天前220积分