快递2月数据点评:业务量增速略低预期,主要产区价格战强度受控东兴证券2023-03-22.pdf

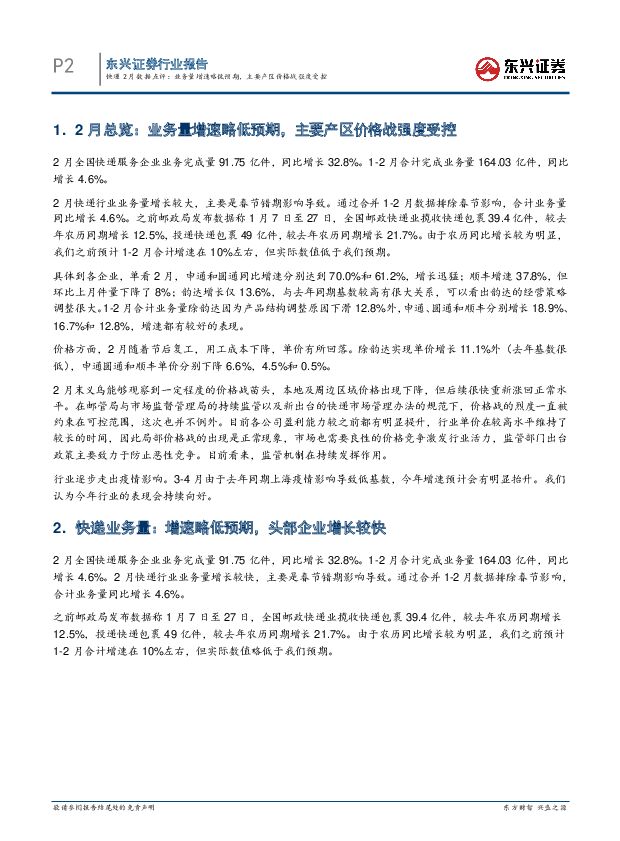

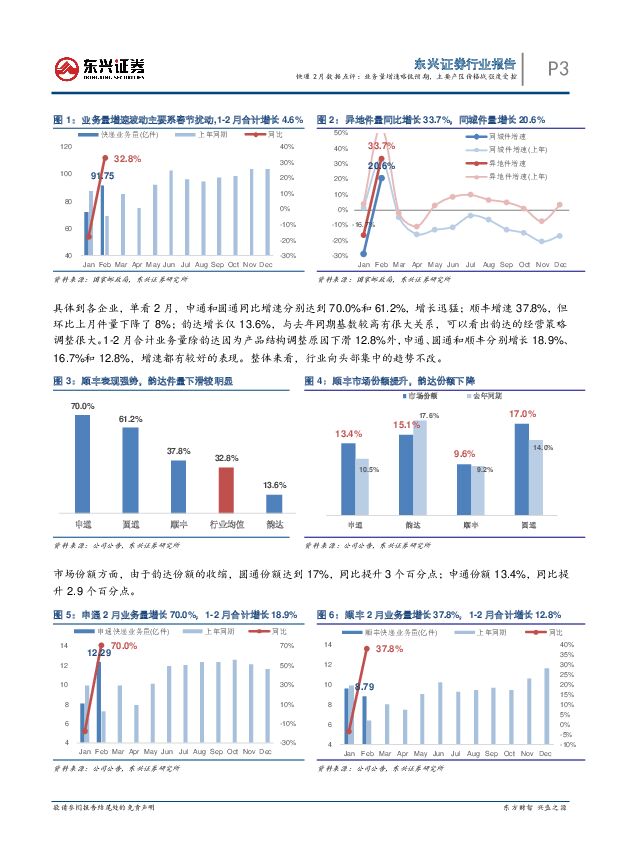

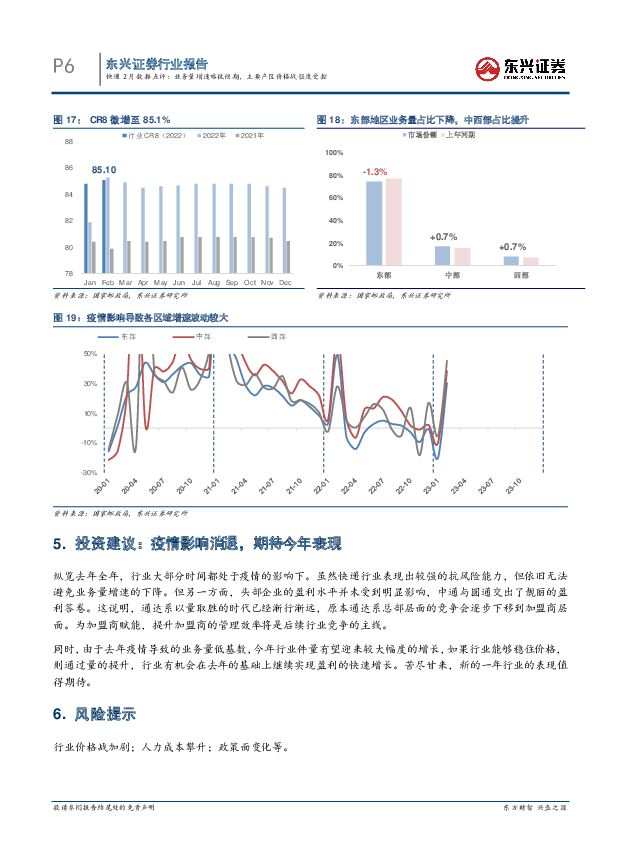

摘要:事件:2月全国快递服务企业业务完成量91.75亿件,同比增长32.8%。1-2月合计完成业务量164.03亿件,同比增长4.6%。点评:行业增速略低于预期值,头部企业增长较快:2月快递行业业务量增长较大,主要是春节错期影响导致。通过合并1-2月数据排除春节影响,合计业务量同比增长4.6%。之前邮政局发布数据称1月7日至27日,全国邮政快递业揽收快递包裹39.4亿件,较去年农历同期增长12.5%,投递快递包裹49亿件,较去年农历同期增长21.7%。由于农历同比增长较为明显,我们之前预计1-2月合计增速在10%左右,但实际数值略低于我们预期。具体到各企业,单看2月,申通和圆通同比增速分别达到70.0%和61.2%,增长迅猛;顺丰增速37.8%,但环比上月件量下降了8%;韵达增长仅13.6%,与去年同期基数较高有很大关系,可以看出韵达的经营策略调整很大。1-2月合计业务量除韵达因为产品结构调整原因下滑12.8%外,申通、圆通和顺丰分别增长18.9%、16.7%和12.8%,增速都有较好的表现。单价略降,主要产区价格战处于可控范畴:2月随着节后复工,用工成本下降,单价有所回落。除韵达实现单价增长11.1%外(去年基数很低),申通圆通和顺丰单价分别下降6.6%,4.5%和0.5%。2月末义乌等快递主要产区能够观察到一定程度的价格战苗头,本地及周边地区价格出现下降,但后续很快重新涨回正常水平。在邮管局与市场监督管理局的持续监管以及新出台的快递市场管理办法的规范下,价格战的烈度一直被约束在可控范围,这次也并不例外。目前各公司盈利能力较之前都有明显提升,行业单价在较高水平维持了较长的时间,因此局部价格战的出现是正常现象,市场也需要良性的价格竞争激发行业活力,监管部门出台政策主要致力于防止恶性竞争。目前看来,监管机制在持续发挥作用。投资建议:由于去年疫情导致的业务量低基数,今年行业件量有望迎来较大幅度的增长,如果行业能够稳住价格,则通过量的提升,行业有很大机会在去年的基础上继续实现盈利快速增长。苦尽甘来,新的一年行业的表现值得期待。风险提示:行业价格战加剧;人力成本攀升;政策面变化等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

玉龙股份 2023年报点评:矿业双轮驱动战略提效,矿山类业务进入强成长周期 东兴证券 2024-04-18(5页) 附下载

附下载")

玉龙股份(601028)事件:公司发布2023年度报告。公司2023实现营业收入24.24亿元,同比...

777.7 KB共5页中文简体

2小时前018积分

-

新洋丰 复合肥盈利水平有望恢复,项目建设强化产业链一体化布局 东兴证券 2024-04-18(5页) 附下载

新洋丰(000902)新洋丰发布2023年年报:公司全年实现营业收入151.00亿元,YoY-5.3...

827.84 KB共5页中文简体

2小时前018积分

-

航空机场3月数据点评:淡季数据走弱,换季带来国际长航线供给端修复 东兴证券 2024-04-17(11页) 附下载

事件:上市航司发布3月运营数据。行业进入淡季后需求有所下降,客座率与运力投放都呈现一定程度的下滑。国...

961.35 KB共11页中文简体

1天前020积分

-

食品饮料行业:茅台批价还会跌吗?东兴证券2024-04-12 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

790.23 KB共页中文简体

2天前220积分

-

交通运输行业周报:3月快递业务量和收入预计同比增长超两成,五一假期即将来临机票预订量明显增加 中银证券 2024-04-15(26页) 附下载

附下载")

航运方面,未来油运运力供给走向仍不明朗,油运价格或受原油产量支撑。快递行业方面,3月快递业务量和收入...

2.01 MB共26页中文简体

2天前220积分

-

交通运输行业周报:快递需求韧性凸显,地缘政治影响拉动航运板块 国信证券 2024-04-15(23页) 附下载

核心观点航运:本周受地缘政治因素影响,原油运输及散运景气度有所提升,原油方面,受伊朗和以色列摩擦升级...

993.08 KB共23页中文简体

2天前220积分

-

纺织服装行业报告:纺织产业链订单转好,格局优化东兴证券2024-04-12 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.43 MB共页中文简体

2天前220积分

-

非银行金融行业跟踪:新“国九条”及配套政策有望加快资本市场各参与主体正循环的形成 东兴证券 2024-04-15(8页) 附下载

附下载")

证券:本周日均成交额环比减少约1300亿至0.84万亿;两融余额(周四,4月11日)微降至1.54万...

797.31 KB共8页中文简体

2天前220积分

-

房地产周报:销售降幅略微收窄,北京广州提升公积金贷款额 东兴证券 2024-04-16(9页) 附下载

市场行情:本周A股地产板块表现弱于大盘、H股地产板块表现弱于大盘。本周(4.8-4.12)A股房地产...

939.06 KB共9页中文简体

2天前220积分

-

房地产统计局数据点评:3月销售维持弱势,开发投资同比跌幅扩大 东兴证券 2024-04-16(8页) 附下载

销售:3月新房销售同比跌幅略微收窄,销售维持弱势,销售均价显著下行,以价换量趋势持续。2024年1-...

863.85 KB共8页中文简体

2天前120积分

-

电子行业:深圳大力推动智能终端产业发展,AIoT、DAAS等产品将持续渗透 东兴证券 2024-04-16(4页) 附下载

附下载")

事件:为加快培育发展智能终端产业集群,促进产业迈向全球价值链高端,近日,《深圳市推动智能终端产业高质...

468.13 KB共4页中文简体

2天前420积分

-

宁波银行 2023年年报点评:规模高增,盈利平稳 东兴证券 2024-04-12(8页) 附下载

宁波银行(002142)事件:4月9日,宁波银行公布2023年年报(此前已披露业绩快报),全年实现营...

1.02 MB共8页中文简体

2天前218积分

-

美国3月非农数据点评:降息仍由通胀主导,年内降息概率略有下降东兴证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.3 MB共页中文简体

2天前215积分

-

美国3月CPI数据点评:美国二三季度降息无望,年内降息必要性下降 东兴证券 2024-04-12(8页) 附下载

事件:美国3月CPI环比0.4%,预期0.3%,前值0.4%;同比3.5%,预期3.4%,前值3.2...

1.24 MB共8页中文简体

2天前015积分

-

首席周观点:2024年第15周 东兴证券 2024-04-12(9页) 附下载

事件:公司23年实现营业收入1505.6亿元,同比+18.04%;实现归母净利润747.34亿元,同...

908.37 KB共9页中文简体

2天前010积分

-

北向资金行为跟踪系列一百:流出消费板块 东兴证券 2024-04-12(25页) 附下载

摘要本周要点:上周两个交易日北向资金整体净流出,配置盘、交易盘累计净流入分别为3.31亿元、-36....

1.35 MB共25页中文简体

2天前010积分

-

银行行业国有行2023年业绩综述:盈利承压在预期之内,高股息价值仍突出 东兴证券 2024-04-09(11页) 附下载

附下载")

业绩概览:盈利进一步承压符合预期。2023年,国有行营收、净利润增速预计之内环比下降。拆解来看,息差...

998.46 KB共11页中文简体

1周前220积分

-

中国海油 2023年报点评:业绩符合预期,资本支出上调助推产储量齐升 东兴证券 2024-04-09(6页) 附下载

附下载")

中国海油(600938)事件:中国海油发布公司2023年年度报告,2023年实现营业收入4160.0...

387.09 KB共6页中文简体

1周前718积分

-

房地产行业周报:新房销售继续下行,郑州推进住房“卖旧买新、以旧换新” 东兴证券 2024-04-08(9页) 附下载

附下载")

市场行情:本周A股地产板块表现弱于大盘、H股地产板块表现弱于大盘。本周(4.1-4.3)A股房地产指...

928.04 KB共9页中文简体

1周前220积分

-

非银行金融行业跟踪:建议继续关注行业政策的边际变化 东兴证券 2024-04-08(8页) 附下载

附下载")

证券:上周日均成交额环比增加约300亿至0.97万亿;两融余额(周二,4月2日)微升至1.55万亿。...

709.09 KB共8页中文简体

1周前720积分