云铝股份铝价下跌与限电减产影响公司利润,2023Q1业绩仍将承压山西证券2023-03-22.pdf

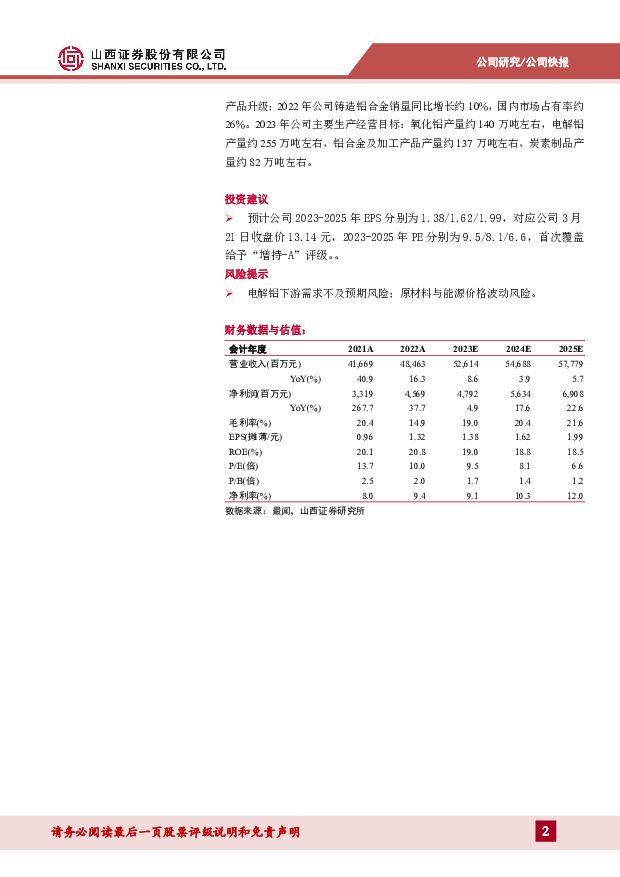

摘要:云铝股份(000807)事件描述公司发布2022年年度报告,2022年公司实现营收484.63亿元,同比增长16.08%;实现归母净利润45.69亿元,同比增长37.07%;基本每股收益1.32元。其中,2022Q4公司实现营收109.14亿元,同比增长14.33%,环比减少14.49%;实现归母净利润8.05亿元,同比增长823.35%,环比减少26.66%;基本每股收益0.23元。事件点评产销量创新高,毛利率下降致业绩承压。量:2022年公司生产原铝259.67万吨,同比增长12.89%;生产铝合金及加工产品139.55万吨,同比增长12.37%;铝产品销量为267.31万吨,同比增长10.86%。利:2022年公司电解铝单吨毛利约3004元,同比减少29%,毛利率由25.68%下滑至17.18%;铝加工品单吨毛利约2424元,同比减少16%,毛利率由16.24%下滑至13.16%。虽然公司产销量创新高,但受原材料以及能源价格上涨影响,主营业务利润同比减少15.70%。根据百川盈孚数据,2022年电解铝行业平均单吨成本为17681元,较2021年平均成本上涨18.83%。限电减产影响持续,2023Q1业绩承压。经测算,公司电解铝2022Q1-Q4分季度毛利率分别为20.19%、18.99%、16.20%、12.67%,主要系2022年9月以来限电减产影响,海鑫水电铝项目二期投产转固定资产,折旧摊销成本增加。根据百川盈孚数据,云南2022Q4电解铝总产量105万吨,较2022Q3减少19万吨,降幅为16%。2023年云南降水量低于往年同期,2月再次压减企业用电负荷,据SMM统计,此次减产后,云南电解铝企业减产规模由20%左右扩大至35%-42%,公司2023Q1业绩或因持续限电减产而承压。具备一体化低碳低成本优势,持续优化产品结构。公司依托云南的水电资源,已经形成年产氧化铝140万吨、绿色铝305万吨、阳极炭素80万吨、石墨化阴极2万吨、铝合金157万吨的绿色铝一体化产业规模优势。目前公司氧化铝自给率约30%,阳极碳素自给率约70%,与索通发展合资建设年产90万吨阳极炭素项目顺利投产后,公司权益炭素产能达到113.5万吨,阳极炭素自给率会得到进一步提升。公司绿色铝碳排放约为煤电铝的20%,且云南水电具备低成本优势,公司2022年电解铝单吨盈利能力(3004元)高于行业平均水平(据百川盈孚数据2349元)。据北极星电力网数据,2023年3月云南、新疆、蒙东、河南、山东、山西工商业电价分别为291.6、265.8、279.9、506.4、392.2、419.1元/MWh。2022年公司转让浩鑫铝箔100%股权,不再直接从事铝板带箔业务,大力拓展铝合金产品市场,致力于向中高端铝合金产品升级;2022年公司铸造铝合金销量同比增长约10%,国内市场占有率约26%。2023年公司主要生产经营目标:氧化铝产量约140万吨左右,电解铝产量约255万吨左右,铝合金及加工产品产量约137万吨左右,炭素制品产量约82万吨左右。投资建议预计公司2023-2025年EPS分别为1.38/1.62/1.99,对应公司3月21日收盘价13.14元,2023-2025年PE分别为9.5/8.1/6.6,首次覆盖给予“增持-A”评级。。风险提示电解铝下游需求不及预期风险;原材料与能源价格波动风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

煤炭信用专题报告:冀中化债启示录 山西证券 2024-04-18(38页) 附下载

附下载")

投资要点:以煤为主的多元化地方国企: 冀中能源集团第一大股东和实控人为河北省国资委, 股权结构较为复...

2.41 MB共38页中文简体

6小时前020积分

-

边缘AI行业深度:边缘AI硬件,引领硬件创新时代 山西证券 2024-04-18(37页) 附下载

投资要点:边缘AI是云端算力的有效补充,也是AI应用落地的必要工具,长期成长空间巨大,当前已处于爆发...

2.94 MB共37页中文简体

6小时前020积分

-

通信周跟踪:Marvell AI Day发布重要演讲,光互联迎长期机遇 山西证券 2024-04-18(17页) 附下载

投资要点行业动向:1、4月11日,Marvell召开AIDay,发布《AcceleratedInfr...

1.5 MB共17页中文简体

6小时前020积分

-

光伏行业1-2月度报告:装机维持高增,玻璃价格坚挺 山西证券 2024-04-18(13页) 附下载

光伏装机及发电量:2024年1-2月国内光伏新增装机36.7GW,同增80.3%,大超市场预期,主要...

1.83 MB共13页中文简体

6小时前020积分

-

皖能电力 装机、发电量双提升,煤价降低助力业绩大增 山西证券 2024-04-18(5页) 附下载

皖能电力(000543)事件描述公司发布2023年年度报告:报告期内公司实现营业收入278.67亿元...

415.52 KB共5页中文简体

6小时前018积分

-

天山铝业 公司事件点评报告:一体化布局持续推进,电池箔及氧化铝投产 华鑫证券 2024-04-18(5页) 附下载

天山铝业(002532)事件天山铝业发布2023年年度报告:2023年公司营业收入为289.75亿元...

309 KB共5页中文简体

6小时前018积分

-

神火股份 公司点评报告:煤铝价格下跌拖累盈利,业绩有望企稳回升 中原证券 2024-04-18(5页) 附下载

神火股份(000933)事件:公司发布2023年年报,2023年公司实现营业收入376.25亿元,同...

319.29 KB共5页中文简体

6小时前018积分

-

巨化股份 产品价格大幅下降致业绩承压,配额龙头受益于制冷剂景气度上行 山西证券 2024-04-18(5页) 附下载

巨化股份(600160)事件描述公司发布2023年年报,公司2023年全年实现营收206.55亿元,...

414.57 KB共5页中文简体

6小时前018积分

-

华电国际 盈利显著改善,看好龙头电企估值提升 山西证券 2024-04-18(5页) 附下载

华电国际(600027)事件描述公司发布2023年年度报告:报告期内公司实现营业收入1171.76亿...

431.12 KB共5页中文简体

6小时前018积分

-

铖昌科技 星载TR核心市场地位不变,机载地面等领域拓展顺利 山西证券 2024-04-18(5页) 附下载

铖昌科技(001270)事件描述:公司发布2023年年度报告。2023年,公司实现营收2.87亿元,...

426.25 KB共5页中文简体

6小时前018积分

-

存储行业深度报告:把握行业周期反转机会,存储产业链国产替代空间大 山西证券 2024-04-17(44页) 附下载

附下载")

投资要点:供给端:库存趋于正常化,三大存储原厂资本支出聚焦于HBM、DDR5等高端存储,行业整体产量...

3.11 MB共44页中文简体

1天前020积分

-

煤炭月度供需数据点评:3月原煤供给收缩,制造业投资高增 山西证券 2024-04-17(8页) 附下载

投资要点:月度供需数据:供给:前3月原煤供给同比下降。2024年1-3月,原煤累计产量实现11.05...

1.24 MB共8页中文简体

1天前020积分

-

社零数据点评:3月社零增速低于市场预期,体育运动需求继续展现韧性 山西证券 2024-04-17(6页) 附下载

附下载")

事件描述:4月16日,国家统计局公布2024年3月社零数据。事件点评:3月社零增速低于市场预期,消费...

801.81 KB共6页中文简体

1天前020积分

-

2024年3月经济数据点评:需求平稳,生产有所调整 山西证券 2024-04-17(6页) 附下载

附下载")

投资要点:继去年四季度经济回摆后,2024年一季度国内经济在政策驱动下企稳,但结构分化,名义增速偏弱...

668.23 KB共6页中文简体

1天前015积分

-

3C设备系列报告(二):苹果XR有望引领新周期,重点利好Micro OLED、Pancake设备需求 山西证券 2024-04-16(34页) 附下载

:苹果XR有望引领新周期,重点利好Micro OLED、Pancake设备需求 山西证券 2024-04-16(34页) 附下载")

投资要点:XR规模化蓄势待发,预计24-27年全球VR出货量CAGR达52%。伴随着生态成熟与新品迭...

1.67 MB共34页中文简体

2天前120积分

-

2024年一季度煤炭债复盘:融资环境改善,行业或迎发债窗口期山西证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

870.86 KB共页中文简体

2天前220积分

-

太阳能行业周报:硅料价格加速下跌,2.0mm玻璃价格大幅上涨山西证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

415.66 KB共页中文简体

2天前220积分

-

煤炭行业周报:炼焦煤可以乐观起来 山西证券 2024-04-14(18页) 附下载

附下载")

投资要点动态数据跟踪动力煤:淡季效应延续,价格弱势震荡。煤炭产地安监严格常态化,产地煤炭供应变化不大...

7.93 MB共18页中文简体

2天前220积分

-

农业行业周报:建议重视融资端对生猪产能去化趋势的影响 山西证券 2024-04-16(20页) 附下载

附下载")

本周(4月8日-4月14日)沪深300指数涨跌幅为-2.58%,农林牧渔板块涨跌幅为-6.05%,板...

4.17 MB共20页中文简体

2天前020积分

-

消费者服务行业周报:五一假期出行预订量同比增长显著 山西证券 2024-04-15(10页) 附下载

本周主要观点及投资建议五一假期出行酒店预订量同比增长显著。去哪儿网数据显示,2024年五一假期热门城...

744.89 KB共10页中文简体

2天前220积分