金山办公22年业绩稳增显韧性,信创+AI持续发力安信证券2023-03-22.pdf

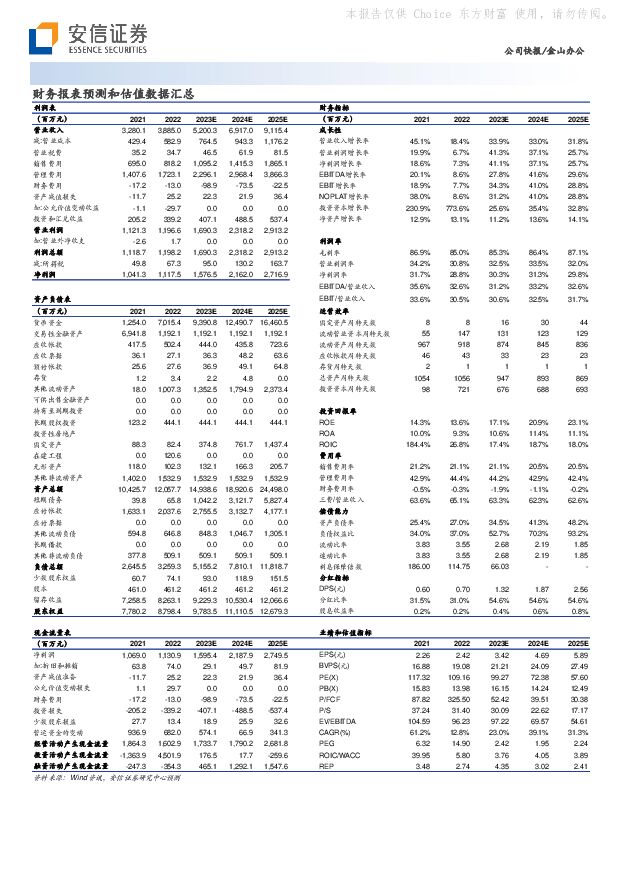

摘要:金山办公(688111)事件概述1)3月22日,金山办公发布了《2022年年度报告》。公司全年实现营业收入38.85亿元,同比增长18.44%;归母净利润11.18亿元,同比增长7.33%;扣非归母净利润为9.39亿元,同比增长11.71%。与此前披露的快报基本一致。主营业务中,国内个人办公服务订阅业务收入20.50亿元,同比增长39.91%;国内机构订阅及服务业务收入6.92亿元,同比增长55.06%;国内机构授权业务收入8.36亿元,同比减少13.18%;互联网广告及其他业务收入3.06亿元,同比减少24.45%。2)同日,公司发布《关于筹划境外发行全球存托凭证并在瑞士证券交易所上市的提示性公告》。本次发行募集资金在扣除相关发行费用后,拟用于公司技术及产品研发、市场推广,并加强海外布局及全球品牌建设,提升公司海外声誉,进一步深化推进公司国际化战略。订阅业务占比持续提升,机构订阅实现高增长根据公司年报,全年订阅业务总体收入27.42亿元,同比增长43.45%,收入占比71%,同比提升12个pct。1)个人办公服务订阅业务:公司通过不断升级个人产品使用体验,提升用户粘性,促进用户转化。实现付费用户持续增长。优化付费会员结构,提升会员付费质量,推动国内个人办公服务订阅业务同比增长39.91%。在全球PC及手机出货量疲软的不利影响下,公司主要产品月度活跃设备数仍保持逆势增长。截至2022年12月底,公司主要产品月度活跃设备数为5.73亿,同比增长5.33%。其中WPSOfficePC版月度活跃设备数2.42亿,同比增长10.50%;WPSOffice移动版月度活跃设备数3.28亿,同比增长2.18%。公司累计年度付费个人用户数达到2,997万,同比增长18.12%。2)机构订阅业务实现高增:公司深度服务国内机构客户数字办公需求,在效率提升、数据管理、安全管控、行业场景应用等领域充分发挥作用,持续推进政企端云一体化及协作办公进程。公司数字办公平台(云和协作产品)相关收入同比增长57%,数字办公产品全年新增政企客户3990家,带动国内机构订阅及服务业务高速增长。在公有云服务市场,公司借助数字办公平台全套产品不同阶梯版本,持续引导客户高频使用云和协作应用,企业用户活跃度及付费粘性持续提升。公有云SaaS在期付费企业数同比增长51%,付费企业续约率超70%,金额续费率超100%,带动公有云领域相关收入同比增长超100%。积极迭代信创产品及服务,深受党政及行业客户认可公司从金融、运营商、能源等行业信创客户实际替换需求出发,引导推行Windows/Linux双版本年场地模式,并深化其云和协作办公进程,增加公司可持续性收入。同时,公司积极参与金融行业信创的各项试点,完成并通过了金融信创生态实验室的适配验证,取得了一行两会、证券交易所、银行、保险、券商等客户的一致认可;并在以大型银行为代表的多个客户项目上落地了信创云文档项目,为用户带来信创形态下的端云一体化办公服务,论证了公司信创平台的办公服务能力,助力公司端云一体模式在信创行业的快速复制。在WPSOffice端产品方面,公司信创版本产品不断迭代改进,根据公司年报,截至2022年底,公司在信创领域配合完成1345家客户验收,验收通过率100%,用户反馈良好。高研发投入保持创新活力,持续积淀AI能力根据公司年报,2022年研发投入13.31亿元,同比增长23.08%,占收入比约34%,研发人员共计2,922人,同比增长3.95%,占总员工数比例约68%,为公司产品创新注入稳定动力。2022年,公司完成了WPSOffice的“端云一体化”转型,使客户端和云服务紧密结合,实现数字办公领域的云原生解决方案。在AI领域,公司积极探索结合AIGC、LLM技术的下一代人机交互体验,并在文档翻译、听读、中英文校对、语音及音频转写、智能辅助写作及排版、表格数据智能分析、PPT一键生成及美化等场景进行融合。公司自主研发的文档图片识别与理解、文档转化技术已达到国内领先水平,OCR和机器翻译技术水平位列国内第一梯队。2022年,金山办公利用AI能力帮助用户校对总字数达3,340亿个,全年OCR处理图片数量达146亿份,智能美化功能月活跃用户数量达237万。今年公司将重点加大在AI领域的研发投入,持续引入并储备AIGC及LLM领域的优质技术和人才,挖掘全新的AI应用场景,重构传统办公产品应用及服务模式。投资建议:金山办公是国内领先的办公服务厂商,受益于行业信创持续推进,叠加AI技术提升产品智能化体验,我们预计公司2023-25年实现营业收入52.00/69.17/91.15亿元,归母净利润15.77/21.62/27.17亿元。维持买入-A的投资评级,给予6个月目标价375.18元,相当于2024年80倍动态市盈率。风险提示:核心技术研发不及预期;产品推广和产业生态建设不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

AI搜索行业深度:大模型催生搜索行业变革机遇,产品百花齐放效果几何? 东吴证券 2024-04-17(53页) 附下载

附下载")

核心观点AI搜索产品涌现,逐步提升搜索效率和体验。 回顾搜索引擎发展阶段,高效、精准满足用户需求是一...

9.69 MB共53页中文简体

1天前020积分

-

非金属新材料行业深度研究:AI赋能人形机器人,PEEK及碳纤维或迎新增长极 天风证券 2024-04-17(23页) 附下载

AI赋能人形机器人,或开启产业化元年2023年12月,特斯拉发布人形机器人OptimusGen2,相...

2.12 MB共23页中文简体

1天前020积分

-

通信行业点评:Marvell AI Day释放增量信息,持续坚定看好光模块 天风证券 2024-04-17(8页) 附下载

for the AI Era”会议,公司在会上分享了经营业务、算力网络、光互联等相关信息。公司AI加...

1019.15 KB共8页中文简体

1天前020积分

-

计算机行业周报:华为发布AI PC新品,鸿蒙生态再迎里程碑式进展 上海证券 2024-04-17(14页) 附下载

市场回顾过去一周(4.8-4.12)上证综指下跌1.62%,创业板指下跌4.21%,沪深300指数下...

634.6 KB共14页中文简体

1天前020积分

-

传媒:AI应用持续推进,端侧需求日益显现 华金证券 2024-04-17(3页) 附下载

投资要点热点事件:4月17日,昆仑万维宣布「天工3.0」基座大模型与「天工SkyMusic」音乐大模...

292.73 KB共3页中文简体

1天前020积分

-

2024年社服行业年度策略:被“AI”包围的“新消费”中航证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

6.66 MB共页中文简体

2天前020积分

-

半导体行业月报:AI PC新品密集发布,渗透率有望快速提升 中原证券 2024-04-14(37页) 附下载

投资要点:3月国内半导体板块表现相对较弱。2024年3月国内半导体板块(中信)下跌3.33%,同期沪...

2.44 MB共37页中文简体

2天前220积分

-

AI应用专题之四:秘塔AI搜索:有望重塑用户搜索体验国联证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

2.3 MB共页中文简体

2天前220积分

-

半导体:AI有望推动新一轮半导体周期上行天风证券2024-04-12 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.61 MB共页中文简体

2天前220积分

-

通信行业周报:MarvellAIDAY总结:AI光互联发展潜力大开源证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

2.84 MB共页中文简体

2天前220积分

-

通信行业周报2024年第15周:北美AI芯片竞争激烈,Marvell展示光互联规划 国信证券 2024-04-15(32页) 附下载

核心观点行业要闻追踪:英特尔和META均发布新一代AI芯片。英特尔发布Gaudi3芯片。性能方面,在...

2.63 MB共32页中文简体

2天前020积分

-

新兴产业行业研究周报:苹果入局AI PC,AI成为全球科技竞争的新高地 天风证券 2024-04-15(2页) 附下载

本周关注: 苹果 M4 芯片曝光,专注提高 AI 性能,将会覆盖整个 Mac 产品线,预计 2024...

280.95 KB共2页中文简体

2天前220积分

-

通信行业研究周报:Marvell AI day指引光互联高增,大模型持续迭代看好算力持续性 天风证券 2024-04-15(11页) 附下载

本周行业动态(04.08~04.13):1.Marvell AI Day举办公司执行副总裁Loi N...

1.35 MB共11页中文简体

2天前220积分

-

天工AI搜索:国内第一款AI搜索产品的强势迭代信达证券2024-04-12 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.04 MB共页中文简体

2天前220积分

-

通信行业周报:AI驱动光互联创新,1.6T光模块进程加快 中泰证券 2024-04-15(19页) 附下载

投资要点本周沪深300下跌2.57%,创业板下跌4.22%,其中通信板块下跌1.45%,板块价格表现...

1003.1 KB共19页中文简体

2天前020积分

-

通信Marvell AI Day总结:AI改变集群网络架构,光互联市场弹性充足 国信证券 2024-04-15(10页) 附下载

事项:美国东部时间4月11日,Marvell举办AcceleratedInfrastructuref...

919.06 KB共10页中文简体

2天前220积分

-

通信行业行业周报:增值电信试点扬帆起,云网智联AI+潮共涌 中国银河 2024-04-14(18页) 附下载

核心观点(2024年4月8日-2024年4月14日):一周通信板块指数下跌,智能控制器、载波通信及电...

827.79 KB共18页中文简体

2天前020积分

-

电子行业周报:英特尔Lunar Lake、苹果M4、高通X Elite的推出将加速AI PC产业化落地 华安证券 2024-04-15(29页) 附下载

本周行情回顾从指数表现来看,本周(2024-04-08至2024-04-12),上证指数周涨跌幅-1...

9.64 MB共29页中文简体

2天前220积分

-

通信行业专题研究:夯实算力基础,助力AI产业发展国联证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

510.09 KB共页中文简体

2天前020积分

-

全球科技行业周报:Adobe加快构建文生视频AI模型,工信部印发《推动工业领域设备更新实施方案》 华安证券 2024-04-15(25页) 附下载

主要观点:本周行情回顾从指数表现来看,本周(2024-04-08至2024-04-12),上证指数周...

1.19 MB共25页中文简体

2天前020积分