密尔克卫全年业绩符合预期项目建设有序推进国金证券2023-03-22.pdf

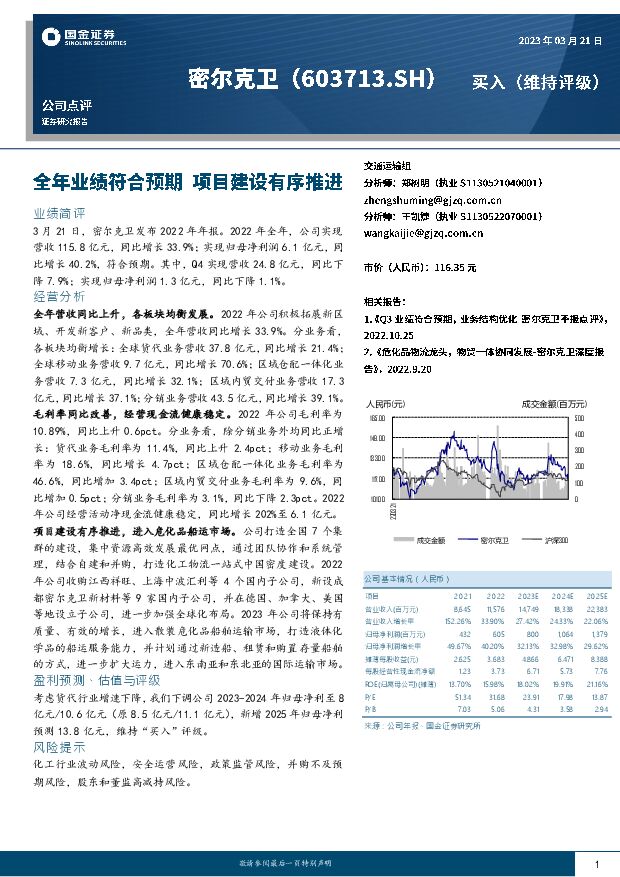

摘要:密尔克卫(603713)业绩简评3月21日,密尔克卫发布2022年年报。2022年全年,公司实现营收115.8亿元,同比增长33.9%;实现归母净利润6.1亿元,同比增长40.2%,符合预期。其中,Q4实现营收24.8亿元,同比下降7.9%;实现归母净利润1.3亿元,同比下降1.1%。经营分析全年营收同比上升,各板块均衡发展。2022年公司积极拓展新区域、开发新客户、新品类,全年营收同比增长33.9%。分业务看,各板块均衡增长:全球货代业务营收37.8亿元,同比增长21.4%;全球移动业务营收9.7亿元,同比增长70.6%;区域仓配一体化业务营收7.3亿元,同比增长32.1%;区域内贸交付业务营收17.3亿元,同比增长37.1%;分销业务营收43.5亿元,同比增长39.1%。毛利率同比改善,经营现金流健康稳定。2022年公司毛利率为10.89%,同比上升0.6pct。分业务看,除分销业务外均同比正增长:货代业务毛利率为11.4%,同比上升2.4pct;移动业务毛利率为18.6%,同比增长4.7pct;区域仓配一体化业务毛利率为46.6%,同比增加3.4pct;区域内贸交付业务毛利率为9.6%,同比增加0.5pct;分销业务毛利率为3.1%,同比下降2.3pct。2022年公司经营活动净现金流健康稳定,同比增长202%至6.1亿元。项目建设有序推进,进入危化品船运市场。公司打造全国7个集群的建设,集中资源高效发展最优网点,通过团队协作和系统管理,结合自建和并购,打造化工物流一站式中国密度建设。2022年公司收购江西祥旺、上海中波汇利等4个国内子公司,新设成都密尔克卫新材料等9家国内子公司,并在德国、加拿大、美国等地设立子公司,进一步加强全球化布局。2023年公司将保持有质量、有效的增长,进入散装危化品船舶运输市场,打造液体化学品的船运服务能力,并计划通过新造船、租赁和购置存量船舶的方式,进一步扩大运力,进入东南亚和东北亚的国际运输市场。盈利预测、估值与评级考虑货代行业增速下降,我们下调公司2023-2024年归母净利至8亿元/10.6亿元(原8.5亿元/11.1亿元),新增2025年归母净利预测13.8亿元,维持“买入”评级。风险提示化工行业波动风险,安全运营风险,政策监管风险,并购不及预期风险,股东和董监高减持风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

主要消费产业行业研究周报:社零稳健增长,杠杆维持高位 国金证券 2024-04-22(18页) 附下载

附下载")

投资建议社零稳健增长,储蓄率略回落。2024年3月社零同比增长3.1%,一季度累计同比增长4.7%;...

1.87 MB共18页中文简体

3小时前020积分

-

农林牧渔行业研究:产能持续去化,重视猪周期投资机会 国金证券 2024-04-22(14页) 附下载

行情回顾:本周(2024.4.13-2024.4.19)农林牧渔(申万)指数收于2592.53点(-...

1.75 MB共14页中文简体

3小时前220积分

-

基础化工行业研究:化工关注度明显提升,建议重点关注轮胎和涨价品种 国金证券 2024-04-22(23页) 附下载

本周申万化工指数下跌0.89%,跑输沪深300指数1%。标的方面,轮胎和涨价标的表现强势,微盘股标的...

2.86 MB共23页中文简体

3小时前020积分

-

汽车及汽车零部件行业研究:4月电车渗透率突破50%,宁德时代24Q1业绩超预期 国金证券 2024-04-22(11页) 附下载

本周行业主要变化:1)4月19日,氢氧化锂报价9.95万元/吨,与上周持平;碳酸锂报价11.23万元...

1.47 MB共11页中文简体

3小时前020积分

-

房地产行业研究:基本面静待企稳,政策持续加码中 国金证券 2024-04-22(19页) 附下载

行业点评本周A股地产、港股地产、物业板块均下跌。本周(4.13-4.19)申万A股房地产板块涨跌幅为...

2.3 MB共19页中文简体

3小时前220积分

-

计算机行业研究:国家网络空间部队成立,重视网络安全板块投资机会! 国金证券 2024-04-22(4页) 附下载

事件简评2024年4月19日,中国人民解放军信息支援部队成立大会在北京举行,网络空间部队和信息支援部...

652.23 KB共4页中文简体

3小时前220积分

-

公用事业及环保产业行业研究周报:一季度经营数据公告透露了哪些信息? 国金证券 2024-04-22(18页) 附下载

行情回顾:本周(4.15-4.19)上证综指下跌0.29%,创业板指下跌1.76%。公用事业板块下跌...

1.45 MB共18页中文简体

3小时前020积分

-

电力设备与新能源行业研究周报:光伏3月出口强劲,关注季报后β修复,电力设备业绩订单续催化 国金证券 2024-04-22(9页) 附下载

附下载")

光伏&储能:美国对东南亚关税政策进入变动时间窗口,壁垒利润有望长期维持,利好赴美组件厂及东南亚辅材产...

1.16 MB共9页中文简体

3小时前220积分

-

赛轮轮胎 行稳致远,寻求创新突破的轮胎龙头 国金证券 2024-04-22(27页) 附下载

赛轮轮胎(601058)投资逻辑:稳定性:依托全面的产品规划和前瞻的海外布局打造竞争优势。公司在成立...

3.42 MB共27页中文简体

3小时前218积分

-

振华风光 业绩高增长,持续高研发拓展新产品 国金证券 2024-04-22(11页) 附下载

振华风光(688439)事件2024年4月19日,公司发布23年年报,实现营收13.0亿(同比+66...

1.5 MB共11页中文简体

3小时前018积分

-

中际旭创 行业景气度向上,公司处于高增长轨道 国金证券 2024-04-22(4页) 附下载

中际旭创(300308)业绩简评2024年4月21日,公司发布2023年年报及2024年一季报:1)...

985.92 KB共4页中文简体

3小时前218积分

-

扬杰科技 4Q23营业收入同比改善,需求逐步复苏有望迎来业绩拐点 国金证券 2024-04-22(4页) 附下载

扬杰科技(300373)2024年4月21日公司披露2023年年度报告,2023年实现营收54.10...

1.06 MB共4页中文简体

3小时前218积分

-

固德威 渠道、技术积累深厚,静待春风来 国金证券 2024-04-22(24页) 附下载

固德威(688390)公司简介:公司为全球户储逆变器龙头,2023年国内企业中30KW以下储能逆变器...

3.43 MB共24页中文简体

3小时前018积分

-

康恩贝 聚焦主业策略明确,品牌建设成效显著 国金证券 2024-04-22(4页) 附下载

康恩贝(600572)2024年4月19日,公司发布2023年年度报告。2023年公司实现收入67....

885.78 KB共4页中文简体

3小时前018积分

-

金晶科技 光伏业务量利齐增,TCO打造增长新引擎 国金证券 2024-04-22(4页) 附下载

金晶科技(600586)业绩简评2024年4月19日,公司披露年报,2023年实现营收79.70亿元...

885.26 KB共4页中文简体

3小时前018积分

-

海晨股份 布局自动化业务,深圳项目23年底扭亏 国金证券 2024-04-22(4页) 附下载

海晨股份(300873)业绩简评2024年4月21日,海晨股份发布2023年报。2023年公司实现营...

970.66 KB共4页中文简体

3小时前018积分

-

博硕科技 23年营收高速增长,业务积极扩张 国金证券 2024-04-22(4页) 附下载

博硕科技(300951)业绩简评公司于2024年4月21日公司披露2023年报和2024年一季报,2...

1015.37 KB共4页中文简体

3小时前018积分

-

贝斯特 业绩符合预期,行星滚柱丝杠已出样 国金证券 2024-04-22(4页) 附下载

贝斯特(300580)2024年4月28日,公司披露2023年年报及2024年一季报:1)2023年...

897.29 KB共4页中文简体

3小时前018积分

-

海外周度观察:如果欧央行提前降息? 国金证券 2024-04-22(17页) 附下载

历史上,美、欧货币政策周期大致同步,但美联储往往领先转向。今年,美欧经济、通胀、地产均分化,若欧央行...

3.32 MB共17页中文简体

3小时前015积分

-

有色金属行业大宗及贵金属周报:再通胀交易+矿端扰动加剧推动铜价大涨 国金证券 2024-04-21(14页) 附下载

附下载")

本周(4.15~4.19)内A股上涨,沪深300指数收涨1.89%,有色金属跑输大盘,收跌2.31%...

2.42 MB共14页中文简体

1天前220积分