皓元医药持续提升一体化服务能力,产能建设推动业绩增长国金证券2023-03-22.pdf

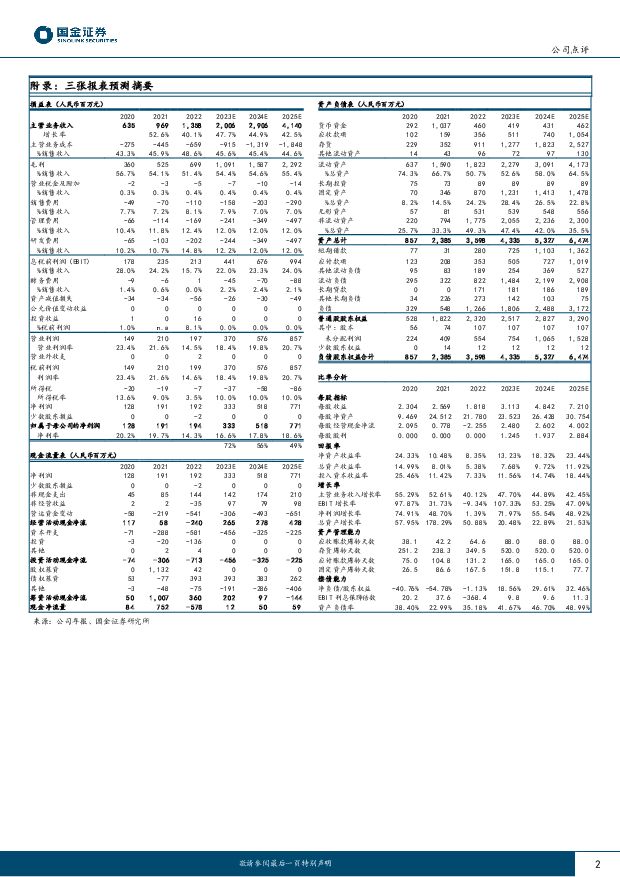

摘要:皓元医药(688131)业绩简评2023 年 3 月 21 日, 皓元医药发布 2022 年报, 全年实现营业收入 13.58 亿元,同比增长 40.12%;归母净利润为 1.94 亿元,同比增长 1.39%;扣非归母净利润 1.56 亿元,同比下降 11.77%; 剔除股权激励影响,归母净利润同比增长 16.34%。经营分析公司打造领先的一体化服务平台,产业化、全球化、品牌化战略为业绩增长提供驱动力。 单季度看, 公司 Q4 实现营业收入3.88 亿元,同比增长 42.01%;归母净利润 0.36 亿元,同比下降23.84%;扣非归母净利润 0.14 亿元,同比下降 61.14%。前端业务注重技术研发,持续进行品类扩充、客户拓展和品牌建设。 2022 年分子砌块和工具化合物收入 8.27 亿元(+51.76%),其中分子砌块收入 2.46 亿元(+78.43%),工具化合物收入 5.81亿元(+42.75%)。截至 2022 年底,公司累计自研、 合成约 18000种分子砌块和工具化合物, 产品储备超 8.7 万种,其中分子砌块约 6.3 万种、工具化合物约 2.4 万种,生物大分子超过 5900 种。2022 年公司位于安徽合肥、山东烟台的研发中心和上海生化生物研发中心均投入运营, 为前端业务储备了充足产能。后端业务订单增长强劲,仿制药和创新药双轮驱动。 2022 年原料药和中间体、制剂生产收入 5.21 亿元(+24.97%),截至 2022年底后端业务在手订单约 3.7 亿元。公司累计完成超 120 个原料药和中间体产品生产工艺开发, 其中 107 个产品已具备产业化基础;仿制药项目累计 249 个,其中商业化项目 58 个; 创新药 CDMO累计承接 456 个项目。 公司在 ADC 领域具有特色技术和丰富经验,全年 ADC 项目数超 100 个。 2022 年公司收购药源药物 100%股权,马鞍山项目一期 1 个车间开始试生产、新建的 2 条 ADC 产线投入运营, 各基地间形成联动协同, 全方位提升一体化服务能力。盈利预测、估值与评级我 们 预 计 2023-2025 年 公 司 归 母 净 利 润 分 别 为3.33/5.18/7.71 亿元,对应 PE 分别为 37/24/16 倍,维持“买入”评级。风险提示需求下降风险、 技术创新风险、核心技术人员流失风险、行业竞争加剧风险、 宏观环境风险、政策变化风险、汇率风险等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料行业研究:再论千元高端龙头量价策略 国金证券 2024-04-18(19页) 附下载

附下载")

引言本文主要探讨了千元价位在高集中度、弱复苏β下,头部参与品牌当下营销端采取的量价策略,及对核心单品...

1.98 MB共19页中文简体

1天前220积分

-

医药行业周报:礼来巴瑞替尼新适应症国内获批上市 太平洋 2024-04-18(3页) 附下载

报告摘要市场表现:2024年4月17日,医药板块涨跌幅+2.22%,跑赢沪深300指数0.68pct...

386.76 KB共3页中文简体

1天前220积分

-

医药生物深度报告:国产医疗器械竞争力提升,出海大势所趋 中邮证券 2024-04-18(10页) 附下载

附下载")

事件:欧盟或将对中国医疗器材采购启动调查根据彭博社4月15日消息,欧盟或将对中国医疗器械采购启动调查...

607 KB共10页中文简体

1天前020积分

-

中海油服 公司动态研究报告:油服行业景气度提升,持续打造世界一流能源服务公司 华鑫证券 2024-04-18(19页) 附下载

中海油服(601808)投资要点上游勘探开发支出增加,公司业绩显著提升2023年全球上游勘探开发投资...

1.53 MB共19页中文简体

1天前218积分

-

小商品城 2023年年报及2024年一季报点评:打造优质贸易服务生态,1Q24主业利润超预期 民生证券 2024-04-18(3页) 附下载

附下载")

小商品城(600415)业绩简述:1)2023:实现营收113.00亿元/yoy+48.3%,归母净...

953.67 KB共3页中文简体

1天前218积分

-

钱江摩托 海外理顺&国内率先出击,大排量摩托车龙头持续发力 国金证券 2024-04-18(4页) 附下载

钱江摩托(000913)业绩简评2024年4月17日公司披露年报,全年实现营收50.98亿元,同比-...

973.63 KB共4页中文简体

1天前218积分

-

科思股份 1Q24业绩符合预期,防晒剂新品加速放量驱动成长 国金证券 2024-04-18(4页) 附下载

科思股份(300856)业绩简评公司4月16日公告4Q23营收6.26亿元、同增21.27%、环比增...

898.44 KB共4页中文简体

1天前218积分

-

龙迅股份 单季度收入再创新高,汽车电子新品持续拓展 国金证券 2024-04-18(4页) 附下载

附下载")

龙迅股份(688486)业绩简评2024年4月17日,公司发布2024年一季报。1)2023年公司实...

876.43 KB共4页中文简体

1天前218积分

-

乐歌股份 23业绩略超预期,跨境电商+海外仓双轮驱动成长 国金证券 2024-04-18(4页) 附下载

乐歌股份(300729)业绩简评4月17日公司披露23年报,23A营收39亿元(同比+21.6%),...

942.36 KB共4页中文简体

1天前118积分

-

兰石重装 核电订单高增长,完成新材料领域布局 国金证券 2024-04-18(4页) 附下载

兰石重装(603169)事件公司2024年4月17日发布2023年报,23年实现营业收入51.62亿...

771.45 KB共4页中文简体

1天前218积分

-

恒瑞医药 创新驱动强劲,出海布局达成多项里程碑 国金证券 2024-04-18(6页) 附下载

恒瑞医药(600276)业绩简评2024年4月17日,公司发布2023年年度报告以及2024Q1报告...

1.01 MB共6页中文简体

1天前218积分

-

华东医药 医美板块快速增长,创新管线兑现可期 国金证券 2024-04-18(4页) 附下载

华东医药(000963)业绩简评2024年4月17日,公司发布2023年年度报告。2023年公司全年...

904.96 KB共4页中文简体

1天前218积分

-

嘉友国际 业务规模持续增长 业绩同比提升 国金证券 2024-04-18(4页) 附下载

嘉友国际(603871)业绩简评2024年4月17日,嘉友国际发布2023年年度报告。2023年公司...

857 KB共4页中文简体

1天前218积分

-

爱博医疗 集采落地加速放量,收购助力业务布局 国金证券 2024-04-18(4页) 附下载

爱博医疗(688050)2024年4月17日,公司发布2023年年度报告。2023年公司实现收入9....

838.58 KB共4页中文简体

1天前218积分

-

国能日新 服务电站规模进一步提升,创新业务快速增长 德邦证券 2024-04-18(4页) 附下载

国能日新(301162)投资要点事件:公司发布2023年年报,2023年公司实现营收4.6亿元,同比...

777.16 KB共4页中文简体

1天前218积分

-

华东医药 23年年报点评:再生+HA+肉毒管线布局完善,医美业务盈利贡献能力有望继续提升 信达证券 2024-04-18(5页) 附下载

附下载")

华东医药(000963)事件:公司发布2023年年报,23年公司实现营业收入406.24亿元/yoy...

595.82 KB共5页中文简体

1天前218积分

-

华东医药 华东医药医美保持高速增长,医药工业创新成果逐步兑现 中银证券 2024-04-18(4页) 附下载

华东医药(000963)华东医药2023年实现营业收入406.24亿元,同比增长7.71%,实现归母...

529.38 KB共4页中文简体

1天前218积分

-

恒瑞医药 业绩端稳定增长,快速推进创新成果落地 中银证券 2024-04-18(4页) 附下载

恒瑞医药(600276)公司发布2023年报和2024一季报,业绩保持稳定增长。公司继续加大研发投入...

535.89 KB共4页中文简体

1天前218积分

-

华东医药 2023年年报点评:业绩符合预期,创新品种将陆续上市助推业绩增长 东吴证券 2024-04-18(3页) 附下载

附下载")

华东医药(000963)投资要点事件:公司公告,2023年公司实现营业收入406.24亿元(+7.7...

330.98 KB共3页中文简体

1天前218积分

-

见微知著系列之七十二:产能周期,见底了吗? 国金证券 2024-04-18(21页) 附下载

2024年一季度产能利用率再度“触底”,“设备更新”等政策支持下,产能周期能否开启回升、行业层面如何...

2.36 MB共21页中文简体

1天前215积分