金山办公订阅收入占比超70%,AI能力持续提升财通证券2023-03-22.pdf

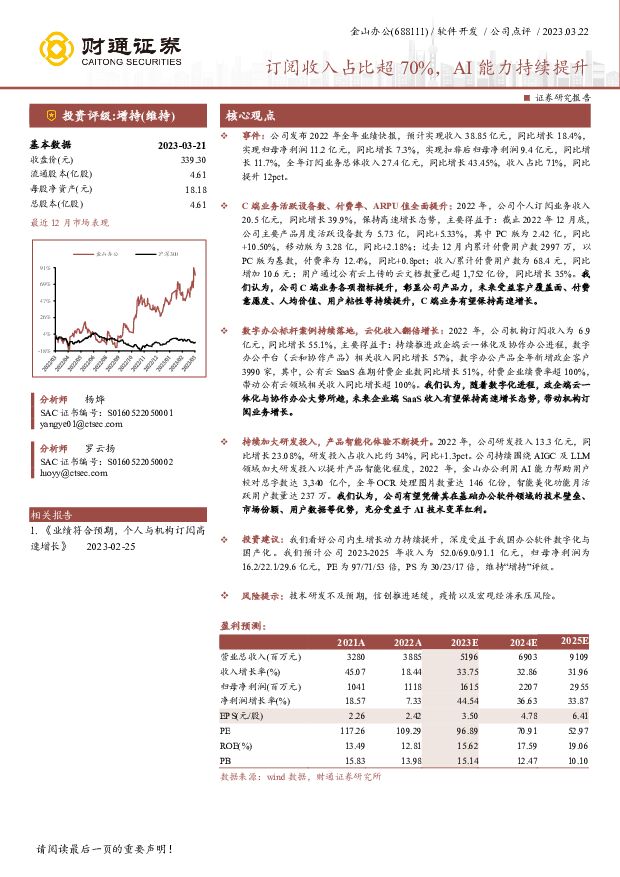

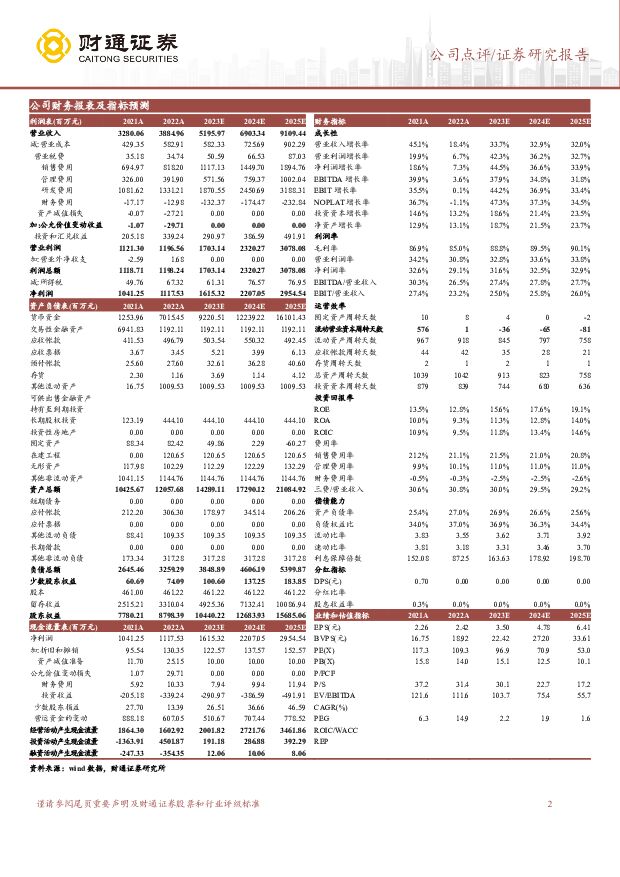

摘要:金山办公(688111)事件:公司发布2022年全年业绩快报,预计实现收入38.85亿元,同比增长18.4%,实现归母净利润11.2亿元,同比增长7.3%,实现扣非后归母净利润9.4亿元,同比增长11.7%,全年订阅业务总体收入27.4亿元,同比增长43.45%,收入占比71%,同比提升12pct。C端业务活跃设备数、付费率、ARPU值全面提升:2022年,公司个人订阅业务收入20.5亿元,同比增长39.9%,保持高速增长态势,主要得益于:截止2022年12月底,公司主要产品月度活跃设备数为5.73亿,同比+5.33%,其中PC版为2.42亿,同比+10.50%,移动版为3.28亿,同比+2.18%;过去12月内累计付费用户数2997万,以PC版为基数,付费率为12.4%,同比+0.8pct;收入/累计付费用户数为68.4元,同比增加10.6元;用户通过公有云上传的云文档数量已超1,752亿份,同比增长35%。我们认为,公司C端业务各项指标提升,彰显公司产品力,未来受益客户覆盖面、付费意愿度、人均价值、用户粘性等持续提升,C端业务有望保持高速增长。数字办公标杆案例持续落地,云化收入翻倍增长:2022年,公司机构订阅收入为6.9亿元,同比增长55.1%,主要得益于:持续推进政企端云一体化及协作办公进程,数字办公平台(云和协作产品)相关收入同比增长57%,数字办公产品全年新增政企客户3990家,其中,公有云SaaS在期付费企业数同比增长51%,付费企业续费率超100%,带动公有云领域相关收入同比增长超100%。我们认为,随着数字化进程,政企端云一体化与协作办公大势所趋,未来企业端SaaS收入有望保持高速增长态势,带动机构订阅业务增长。持续加大研发投入,产品智能化体验不断提升。2022年,公司研发投入13.3亿元,同比增长23.08%,研发投入占收入比约34%,同比+1.3pct。公司持续围绕AIGC及LLM领域加大研发投入以提升产品智能化程度,2022年,金山办公利用AI能力帮助用户校对总字数达3,340亿个,全年OCR处理图片数量达146亿份,智能美化功能月活跃用户数量达237万。我们认为,公司有望凭借其在基础办公软件领域的技术壁垒、市场份额、用户数据等优势,充分受益于AI技术变革红利。投资建议:我们看好公司内生增长动力持续提升,深度受益于我国办公软件数字化与国产化。我们预计公司2023-2025年收入为52.0/69.0/91.1亿元,归母净利润为16.2/22.1/29.6亿元,PE为97/71/53倍,PS为30/23/17倍,维持“增持”评级。风险提示:技术研发不及预期,信创推进延缓,疫情以及宏观经济承压风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

边缘AI行业深度:边缘AI硬件,引领硬件创新时代 山西证券 2024-04-18(37页) 附下载

附下载")

投资要点:边缘AI是云端算力的有效补充,也是AI应用落地的必要工具,长期成长空间巨大,当前已处于爆发...

2.94 MB共37页中文简体

1天前220积分

-

通信周跟踪:Marvell AI Day发布重要演讲,光互联迎长期机遇 山西证券 2024-04-18(17页) 附下载

投资要点行业动向:1、4月11日,Marvell召开AIDay,发布《AcceleratedInfr...

1.5 MB共17页中文简体

1天前020积分

-

通信行业周报:AI Infra全球化部署,北美云厂商算力布局加速 上海证券 2024-04-18(10页) 附下载

周行情行情回顾:过去一周(2024.4.8-4.14),上证指数、深证成指涨跌幅分别为-1.62%、...

828.69 KB共10页中文简体

1天前220积分

-

互联网传媒行业周观点:国内首款AI音乐生成大模型启动内测,谷歌发布Gemini 1.5 Pro 上海证券 2024-04-18(3页) 附下载

附下载")

主要观点4月2日,昆仑万维打造的国内首款AI音乐生成大模型“天工SkyMusic”开启邀请测试,该模...

345.51 KB共3页中文简体

1天前020积分

-

中控技术 业绩稳健增长,深化“AI+工业”布局 太平洋 2024-04-18(4页) 附下载

中控技术(688777)事件:公司发布2024年第一季度报告。2024年Q1,公司实现营业收17.3...

590.68 KB共4页中文简体

1天前218积分

-

中国移动 年报点评:营收破万亿,拓展“AI+”战略布局 中原证券 2024-04-18(6页) 附下载

附下载")

中国移动(600941)事件:公司发布2023年年报,2023年实现营收10093.1亿元,同比增长...

421.72 KB共6页中文简体

1天前218积分

-

中控技术 业绩高增长,“AI+机器人”布局流程工业新质生产力 中国银河 2024-04-18(4页) 附下载

附下载")

中控技术(688777)核心观点:事件:公司发布2024年一季度报告,报告期内实现营业收入17.38...

295 KB共4页中文简体

1天前218积分

-

沪电股份 2023年年报及2024年Q1预告点评:高端PCB领先供应商,AI需求为新增长极 国元证券 2024-04-18(4页) 附下载

沪电股份(002463)事件:3月26日,沪电股份发布2023年年度报告及2024年第一季度业绩预告...

1.18 MB共4页中文简体

1天前218积分

-

瑞芯微 业绩修复毛利企稳,关注汽车电子和AI相关布局 中国银河 2024-04-18(4页) 附下载

瑞芯微(603893)核心观点:事件公司发布2023年年报及24Q1业绩自愿性披露公告,2023年全...

396.69 KB共4页中文简体

1天前218积分

-

淳中科技 公司信息更新报告:牵手AI计算领导者,布局三大芯片 开源证券 2024-04-18(4页) 附下载

淳中科技(603516)国内领先的显控系统设备及解决方案提供商,维持“买入”评级考虑宏观环境压力等因...

822.88 KB共4页中文简体

1天前218积分

-

AI搜索行业深度:大模型催生搜索行业变革机遇,产品百花齐放效果几何? 东吴证券 2024-04-17(53页) 附下载

附下载")

核心观点AI搜索产品涌现,逐步提升搜索效率和体验。 回顾搜索引擎发展阶段,高效、精准满足用户需求是一...

9.69 MB共53页中文简体

2天前020积分

-

非金属新材料行业深度研究:AI赋能人形机器人,PEEK及碳纤维或迎新增长极 天风证券 2024-04-17(23页) 附下载

附下载")

AI赋能人形机器人,或开启产业化元年2023年12月,特斯拉发布人形机器人OptimusGen2,相...

2.12 MB共23页中文简体

2天前020积分

-

通信行业点评:Marvell AI Day释放增量信息,持续坚定看好光模块 天风证券 2024-04-17(8页) 附下载

for the AI Era”会议,公司在会上分享了经营业务、算力网络、光互联等相关信息。公司AI加...

1019.15 KB共8页中文简体

2天前220积分

-

计算机行业周报:华为发布AI PC新品,鸿蒙生态再迎里程碑式进展 上海证券 2024-04-17(14页) 附下载

附下载")

市场回顾过去一周(4.8-4.12)上证综指下跌1.62%,创业板指下跌4.21%,沪深300指数下...

634.6 KB共14页中文简体

2天前220积分

-

传媒:AI应用持续推进,端侧需求日益显现 华金证券 2024-04-17(3页) 附下载

附下载")

投资要点热点事件:4月17日,昆仑万维宣布「天工3.0」基座大模型与「天工SkyMusic」音乐大模...

292.73 KB共3页中文简体

2天前020积分

-

2024年社服行业年度策略:被“AI”包围的“新消费”中航证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

6.66 MB共页中文简体

3天前020积分

-

半导体行业月报:AI PC新品密集发布,渗透率有望快速提升 中原证券 2024-04-14(37页) 附下载

投资要点:3月国内半导体板块表现相对较弱。2024年3月国内半导体板块(中信)下跌3.33%,同期沪...

2.44 MB共37页中文简体

3天前220积分

-

AI应用专题之四:秘塔AI搜索:有望重塑用户搜索体验国联证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

2.3 MB共19页中文简体

3天前220积分

-

半导体:AI有望推动新一轮半导体周期上行天风证券2024-04-12 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.61 MB共20页中文简体

3天前220积分

-

通信行业周报:MarvellAIDAY总结:AI光互联发展潜力大开源证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

2.84 MB共23页中文简体

3天前220积分