大类资产专题:预计美联储加息25BP,商品市场风险未消华泰期货2023-03-22.pdf

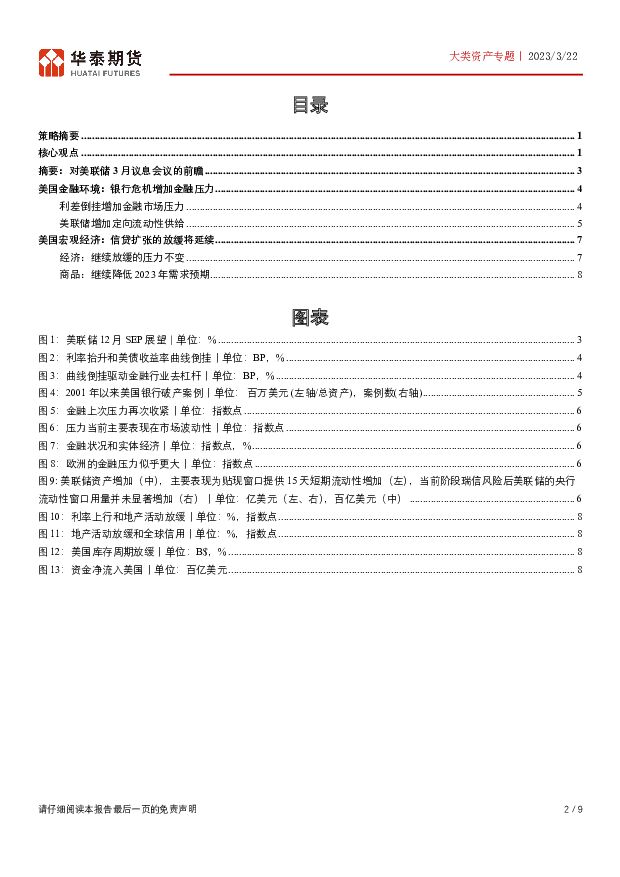

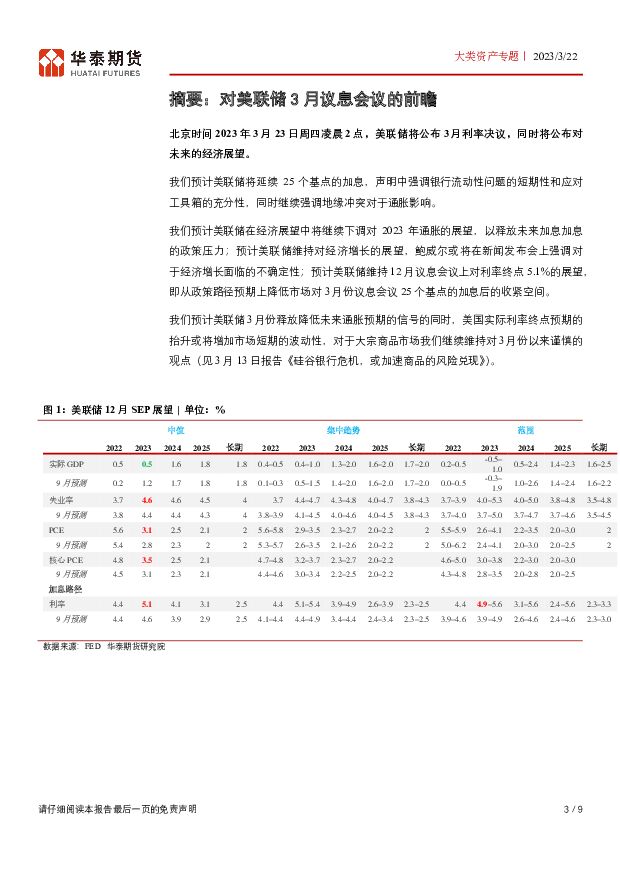

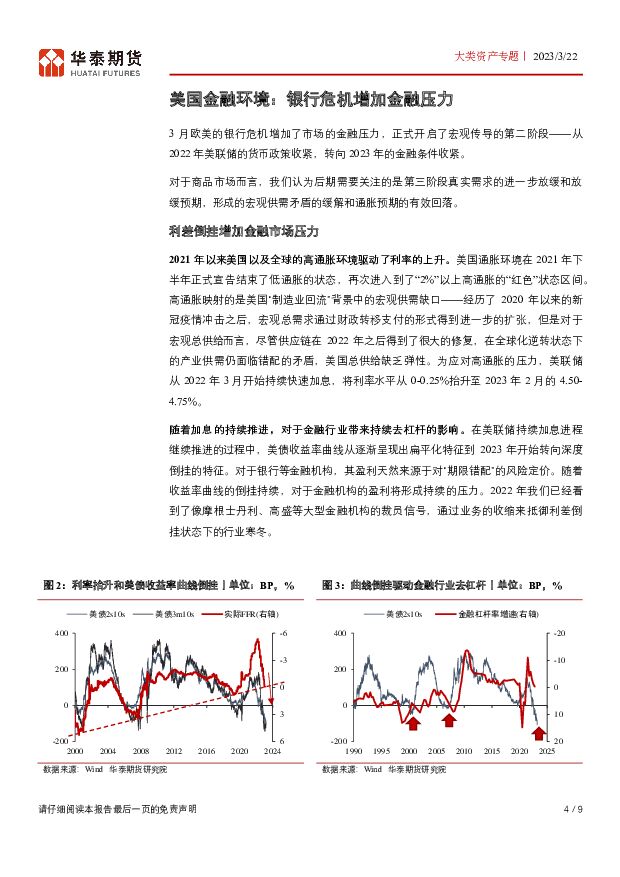

摘要:策略摘要北京时间2023年3月23日凌晨2点,美联储将公布3月利率决议,同时将公布对未来的经济展望。我们预计美联储将延续25个基点的加息,强调银行流动性问题短期性的同时,下调2023年对通胀的展望,维持对经济增长的展望和对利率终点5.1%的展望。预计实际利率终点预期的抬升或将增加市场短期的波动性,对商品维持谨慎的观点。核心观点银行事件增加金融稳定压力,但不改美联储继续加息3月银行快速破产之后,金融稳定的压力上升。从硅谷银行和签名银行的快速破产到流动性注入,美联储2022年快速加息的影响开始显现,即进入到传导链条“货币政策收紧→金融环境收紧→实体需求收缩”的第二阶段,宏观政策进入到等待需求放缓的同时,平抑市场流动性压力的观察阶段。美联储快速流动性的注入和银行风险的外溢,料不改变美联储3月继续加息的25个基点的决心。银行快速破产之后,对于美国国内,美联储通过贴现窗口为中小银行提供了短期流动性便利,在收紧信用的同时稳定了市场流动性;美国财长对于存款担保的喊话,在消耗美国制度信用的同时稳定了市场的情绪;对于美国国外,瑞士信贷在审计事件的影响下被接管,欧央行继续加息50个基点的同时降低了未来加息的展望,缓和市场压力。预计美联储3月继续加息25基点的预期不变以稳定市场,同时通过弱化对未来加息强度的表述来传递“鸽派”声音。市场将沿着传导链定价,维持对于商品谨慎的观点3月银行事件标志着前期货币政策收紧效果开始显现,商品需求的放缓影响将延续。我们维持对宏观年报《等待黎明》的判断,即2022年的快加息向2023年的需求放缓传导,周期仍然趋向于下行,即对应着通胀预期的回落过程。相应的,从金融环境压力的上升到信贷需求的放缓,无论是海外需求的继续收缩,还是国内需求改善斜率的放缓,加息周期的结束都意味着供需两端的再平衡,即需求的回落,预计大宗商品市场仍将面对需求端的回落压力。风险经济数据短期波动风险,定向流动性供给的反弹风险

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

资金制约,结构分化 一德期货 2024-04-25(22页) 附下载

附下载")

国内经济和需求结构分化制造业PMI新订单反弹至50上方,非制造业表现仍偏弱。建筑业PMI新订单趋势下...

2.49 MB共22页中文简体

2天前015积分

-

流动性专题跟踪 华泰期货 2024-04-25(48页) 附下载

ETF总结-基于路透FundFlow月度级别:3月份,债券类ETF基金净流入730.31亿美元;股票...

2.42 MB共48页中文简体

2天前015积分

-

宏观大类日报:商品止跌企稳 美元指数压力有所缓和 华泰期货 2024-04-25(7页) 附下载

策略摘要商品期货:有色、芳烃系化工(EB、PX、TA)、贵金属等待调整后买入套保;股指期货:买入套保...

774.71 KB共7页中文简体

2天前015积分

-

宏观·投研日报 国贸期货 2024-04-24(5页) 附下载

附下载")

一、大宗商品行情综述与展望降息预期延后,大宗商品多数回落周二(4月23日),国内商品期市收盘多数下跌...

330.9 KB共5页中文简体

3天前215积分

-

【宏观周报】中国经济增长模式切换,一季度GDP增长超预期 浙商期货 2024-04-24(10页) 附下载

【宏观总结20240421】国内经济:制造业投资发力,一季度GDP超预期增长2024年3月5日,十四...

3.43 MB共10页中文简体

3天前015积分

-

宏观大类日报:商品仍承压 关注中美关系风险 华泰期货 2024-04-24(7页) 附下载

策略摘要商品期货:有色、芳烃系化工(EB、PX、TA)、贵金属等待调整后买入套保;股指期货:买入套保...

788.07 KB共7页中文简体

3天前215积分

-

宏观大类日报:周期板块集体调整 关注持续性 华泰期货 2024-04-23(7页) 附下载

附下载")

策略摘要商品期货:有色、芳烃系化工(EB、PX、TA)、贵金属等待调整后买入套保;股指期货:买入套保...

3.3 MB共7页中文简体

4天前215积分

-

国际行情及新闻 国投安信期货 2024-04-23(4页) 附下载

附下载")

【重大数据或新闻】文章信息来源:路透以下为欧美市场时段(晚上5:00-早上7:00)重大新闻与市场摘...

1.15 MB共4页中文简体

4天前215积分

-

宏观汇率专题报告:【建投海外】美国经济政策组合对全球市场影响几何 中信建投期货 2024-04-23(11页) 附下载

附下载")

目录1、美国财政货币政策分化2、经济政策组合下的“三高”经济3、“三高”经济下的美联储行动4、不同国...

728.97 KB共11页中文简体

4天前215积分

-

海外宏观及大类资产周度报告 国泰期货 2024-04-22(45页) 附下载

附下载")

短期的汇率干预vs中长期的利差走阔——美元短期暂缓涨势,但强基本面因素未逆转4月17-18日,G20...

8.92 MB共45页中文简体

5天前515积分

-

宏观策略周报 一德期货 2024-04-22(24页) 附下载

附下载")

A股走强商品互博地缘局势扰动加大15日当周,国内一季度GDP同比增长5.3%,超市场预期。A股之后冲...

4.33 MB共24页中文简体

5天前415积分

-

宏观利率图表181:冲突提升波动率,关注市场调整风险 华泰期货 2024-04-22(12页) 附下载

附下载")

策略摘要以巴冲突的延续提升了市场的不确定,黄金波动率上升,航运指数快速拉升;这些都增加了成本推升的通...

2.08 MB共12页中文简体

5天前215积分

-

大类资产每周观察 正信期货 2024-04-22(27页) 附下载

附下载")

大类资产周评:美国PCE物价出炉,国内宏观预期强劲策略概述1、美国3月零售销售数据持续强劲,市场进一...

2.59 MB共27页中文简体

5天前215积分

-

宏观周报:国内经济量升价跌,美国零售超预期 铜冠金源期货 2024-04-22(13页) 附下载

附下载")

核心观点海外方面,3月美国零售超预期,汽车、地产链耐用品消费降温,而线上零售推动非耐用品消费走强;最...

1.44 MB共13页中文简体

5天前215积分

-

宏观周报:一季度经济数据受到高基数的扰动 光大期货 2024-04-22(36页) 附下载

附下载")

实体经济:投资行业整体需求保持平稳, 黑色表需平稳, 库存保持去化;水泥需求受天气影响较大, 南方降...

1.35 MB共36页中文简体

5天前215积分

-

宏观周报:国内经济延续复苏,美国二次通胀风险升温 国贸期货 2024-04-22(14页) 附下载

附下载")

观点展望后市:有利因素增多,商品或继续反弹。国内方面,一是,国内经济复2024年04月14日星期日苏...

1.14 MB共14页中文简体

5天前215积分

-

宏观周报:国内经济一季度开局良好 中东地缘冲突不确定性凸显 国信期货 2024-04-22(20页) 附下载

附下载")

开始的同比萎缩的不利局面;房地产总体不及预期,目前,房地产政策仍以边际优化、持续微调为主。一季度,出...

891.58 KB共20页中文简体

5天前515积分

-

宏观·周度报告:经济好于预期,商品走势偏强 国贸期货 2024-04-22(10页) 附下载

附下载")

观点展望后市:尽管短期内美联储降息预期存在较大的变化,美元指数反弹压制风险偏好,对商品市场存在较强的...

1020.41 KB共10页中文简体

5天前215积分

-

主流船司宣涨4月初报价,SCFI止跌回升 一德期货 2024-04-19(18页) 附下载

行情回顾本周集运指数先扬后抑随后维持偏震荡走势,在主流船商宣涨4月初现货订舱运价以及交易所放宽限仓多...

3 MB共18页中文简体

6天前215积分

-

宏观周报:央行关注长端收益率 信达期货 2024-04-19(9页) 附下载

附下载")

国外:移民带来的供应增加仍在支撑企业调查端的新增非农就业人数。但是由于很多非法移民无法在家庭调查端体...

923.78 KB共9页中文简体

6天前215积分