2022年银行理财年度报告:波澜之中,破浪前行华宝证券2023-03-21.pdf

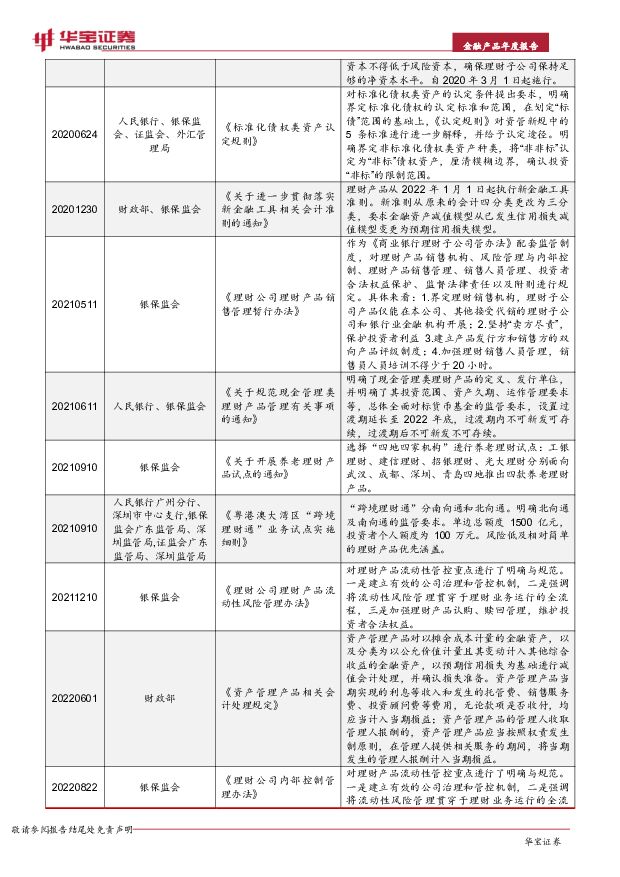

摘要:2022年是理财市场全面净值化的第一年,理财市场面临了重大考验。从宏观环境方面看,2022年中国经济面临“需求收缩、供给不足、预期转弱”的三重压力,叠加疫情反复、房地产政策调控、产业政策调整、地缘局势危机、中美摩擦等诸多影响因素,使得资产价格的波动性不断加剧。从年初开始股市出现的大幅波动,到年末债市的剧烈震荡均引发了理财产品净值回撤。在整改过渡期结束之后,银行理财产品的净值需直接面对市场波动所带来的压力,对资产价格的波动较为敏感。这也暴露了理财市场上存在的问题,包括产品设计不够完善,银行及理财公司对于产品售前销售、售后管理的能力较为缺乏,进行投资者教育的经验不足等。2023年,虽然国内经济走入修复阶段,但仍存在较多风险事件,如宏观经济增速不及预期、海外通胀高企下加息超预期、地缘风险超预期等。而为了避免再次出现2022年的“破净”事件,银行理财市场需要在以下几个方面提升能力。一方面是产品售前,银行理财机构需要提升自身专业性。1)提升产品创设需专业度,包括加强理财公司投研能力的建设,提升对于宏观、市场与行业的研判,完善大类资产配置与策略框架,提升产品的精细化程度。同时需要避免产品创设时投资的资产或是投资策略的过度聚集,需要根据资产本身的价值以及发展潜力,更好地掌握产品发行的时间和节奏;2)做好投资者适当性管理。投资者适当性的匹配是一个动态的过程,一方面,资产的风险会在合理的范围内上下波动,另一方面,投资者的风险偏好也会随着投资经历而调整,因此对于银行来说,需在每一个时点,做好风险的现状识别和未来预判,做好投资者的状态评估,并最终做好合适时间的合适产品匹配;3)完善产品代销遴选制度,包括全面提升代销产品筛选专业性、产品销售适配性和产品评价标准反馈机制;4)建立代销产品风险管理制度,当前银行理财市场上并未有标准的代谢产品评级体系,需要银行及理财公司完善对于代销理财产品的风险评级标准,包括产品风险评级标准制定、更新及重检,从而使代销风险评级匹配客户适当性管理要求。另一方面是产品售后,包括售后管理及风险预警等方面能力的提升。1)产品售后管理方面,不能单单改善产品售前方面的专业性,也需要关注产品售后的表现。同时定期调研客户投资体验反馈,并根据反馈结果,解决并改进产品售前遴选及产品创设方面的问题;2)需要建立全面的风险预警机制,将风险进行分类,分为可规避风险和不可规避风险。对于可规避风险,实时跟踪相关数据,如有发生风险的迹象,提前对于投资者进行风险警示。对于不可规避风险,当在风险发生时及时对于投资者解释风险事件发生原因并进行投资者教育,使投资者对净值波动的理解加深;3)投资者教育方面,银行需要通过定期培训、发布相关文章等方式,帮助投资者理解市场波动以及风险,并清晰认识风险和收益的关系。风险提示:本报告所载数据为市场不完全统计数据,旨在反应市场趋势而非准确数量,所载任何建议、意见及推测仅反映本公司于本报告发布当日的判断。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

钢铁行业点评报告:3月全球粗钢产量同比下滑,印度产量高增长 华宝证券 2024-04-24(6页) 附下载

附下载")

全球粗钢产量同比下滑,土耳其、印度等国增幅明显:2024年3月,全球粗钢产量1.612亿吨,同比-4...

828.62 KB共6页中文简体

1天前020积分

-

中国银行行业:24Q1美资行业绩总结:营收和计提表现优于,NII表现分化 海通国际 2024-04-24(16页) 附下载

24Q1,营收同比增速均超预期,,延续,23Q4,的情况,,非息收入占比较高的银行营收表现更好。美资...

1.12 MB共16页中文简体

1天前020积分

-

银行行业:1Q24基金持仓环比提升,高股息价值凸显 东兴证券 2024-04-24(9页) 附下载

事件:近期公募基金陆续披露2024年一季报,我们持续跟踪“普通股票型+偏股混合性+灵活配置型”口径下...

867.14 KB共9页中文简体

1天前220积分

-

非银行业主动型基金重仓数据跟踪(24Q1):板块持仓已处底部,关注左侧布局机会 平安证券 2024-04-24(13页) 附下载

核心观点一、行业数据跟踪:A股重仓市值环比继续下降,新发基金数量下滑。24Q1上证综指宽幅震荡,结构...

1.36 MB共13页中文简体

1天前020积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

1天前018积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

1天前018积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

1天前018积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

1天前018积分

-

银行间市场消费贷款ABS次级档研究 中诚信国际 2024-04-24(9页) 附下载

消费贷款证券化(以下简称“消费贷款ABS”)产品是银行间资产证券化市场的重要组成部分。2020年以来...

691.77 KB共9页中文简体

1天前015积分

-

银行间市场信用卡分期ABS次级档研究 中诚信国际 2024-04-24(7页) 附下载

信用卡分期贷款证券化(以下简称“信用卡分期ABS”)产品是银行间资产证券化市场的重要组成部分。自20...

651.69 KB共7页中文简体

1天前015积分

-

银行业跟踪:Q1新发放利率继续下行,监管关注资金空转 东兴证券 2024-04-23(12页) 附下载

附下载")

周观点上周国新办举办新闻发布会,介绍一季度金融运行和外汇收支情况。重要内容包括:(1)一季度信贷投放...

1.19 MB共12页中文简体

2天前020积分

-

银行业24Q1主动基金银行重仓点评:银行板块持仓回暖,持续关注板块股息价值 平安证券 2024-04-23(4页) 附下载

附下载")

1季度末银行板块整体持仓提升明显。A股基金2024年1季报披露完毕,据统计,1季度末包括偏股、股票型...

762.85 KB共4页中文简体

2天前220积分

-

钒行业月度报告:钢铁需求偏弱,储能需求偏好,关注钒供需结构再匹配 华宝证券 2024-04-23(7页) 附下载

投资要点上游:3月钒钛粉价格回调,主要钢企高炉铁水产量增加,推动钒渣供给增加。3月国内攀枝花和承德地...

481.15 KB共7页中文简体

2天前220积分

-

杭州银行 2023年年报、2024年一季报点评:1Q24盈利延续高增,高成长属性凸出 东兴证券 2024-04-23(8页) 附下载

杭州银行(600926)事件:4月19日,杭州银行发布2023年年报(此前已发布业绩预报)和2024...

997.24 KB共8页中文简体

2天前218积分

-

《公开募集证券投资基金证券交易费用管理规定》点评:引领资管服务化改革新起点,促进公募行业回归本源 华宝证券 2024-04-23(9页) 附下载

2024年4月19日,证监会制定发布《公开募集证券投资基金证券交易费用管理规定》(以下简称“《规定》...

432.11 KB共9页中文简体

2天前215积分

-

银行业行业动态报告:信贷节奏和结构优化,防范资金空转力度将加大 中国银河 2024-04-22(17页) 附下载

附下载")

核心观点:一季度GDP增速超预期,投资仍有改善空间、需求延续偏弱格局:2023Q1,实际GDP同比增...

915.63 KB共17页中文简体

3天前320积分

-

钢铁3月月报:3月整体需求不及预期,钢价震荡下行 华宝证券 2024-04-22(17页) 附下载

投资要点3月供给修复快于需求,钢价震荡下行:3月钢铁及成品材产量升降并存。3月粗钢产量8827万吨,...

3.88 MB共17页中文简体

3天前120积分

-

镁行业月度报告:镁产品需求市场回暖,陕西将打造镁合金千亿产业链 华宝证券 2024-04-22(7页) 附下载

投资要点金属镁生产成本下行,市场开工恢复,镁锭价格趋稳:从原料端来看,3月我国兰炭开工率44.55%...

842.56 KB共7页中文简体

3天前220积分

-

平安银行 2024年一季报点评:其他非息表现亮眼,拨备反哺利润正增 东兴证券 2024-04-22(8页) 附下载

平安银行(000001)事件:4月19日,平安银行公布2024年一季报,1Q24实现营收、拨备前利润...

916.41 KB共8页中文简体

3天前218积分

-

建设银行 资产质量平稳,负债管控有效 财信证券 2024-04-22(4页) 附下载

建设银行(601939)投资要点:建设银行发布2023年年度报告:公司2023年实现营收7697.3...

651.23 KB共4页中文简体

3天前218积分