交通运输行业周报(3月第3周):航空、机场上市公司发布2月经营数据,客座率同比大幅提升浙商证券2023-03-21.pdf

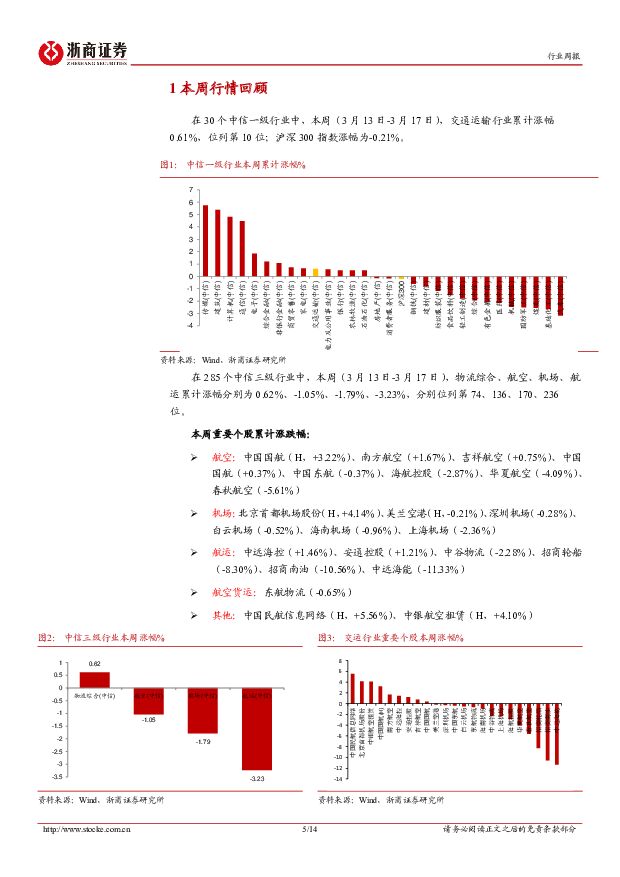

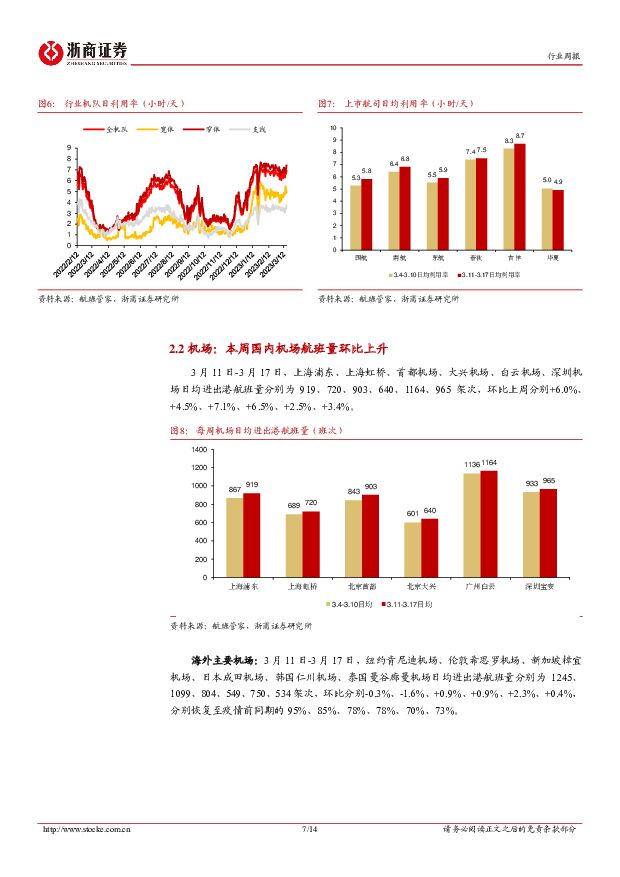

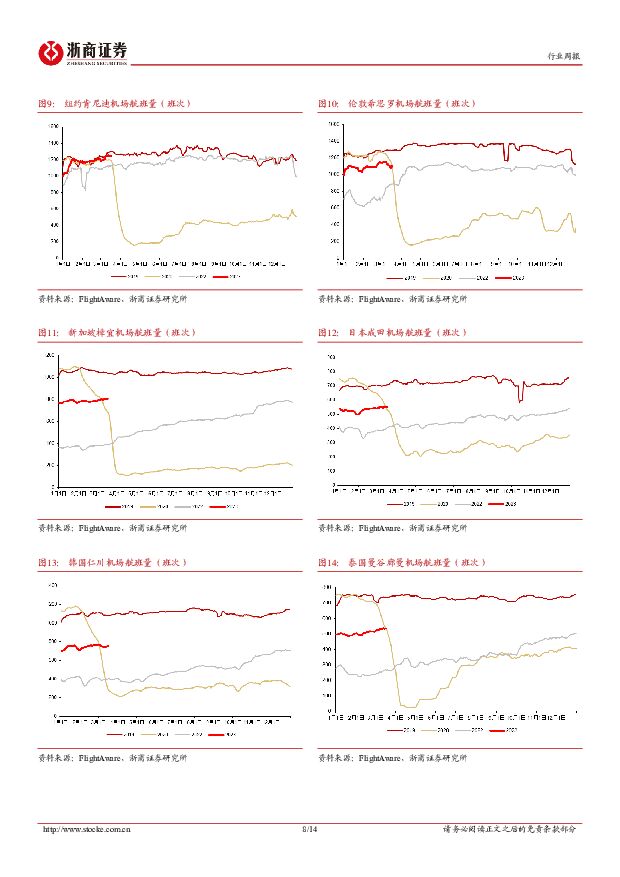

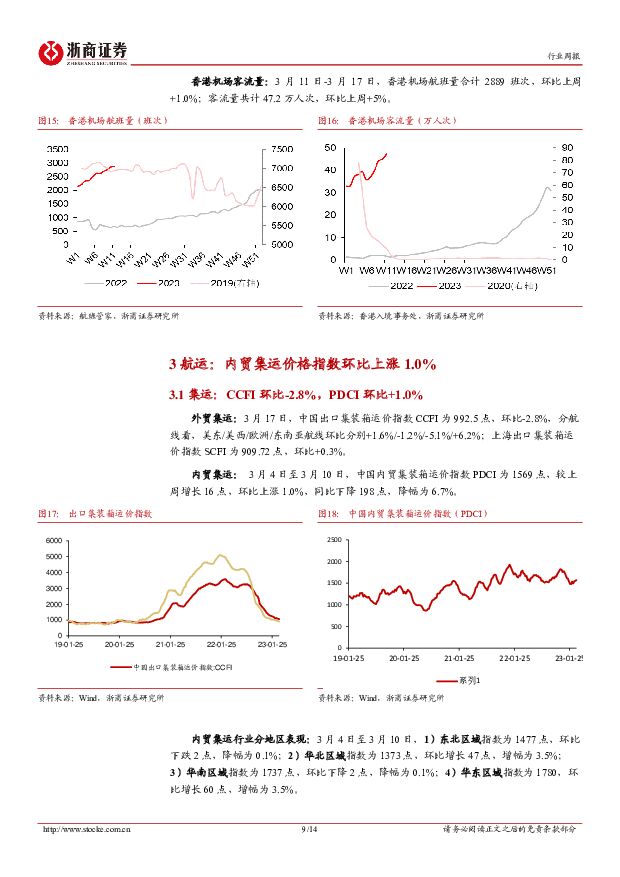

摘要:本周交通运输行业行情回顾1)在30个中信一级行业中,本周(3月13日-3月17日),交通运输行业累计涨幅0.61%,位列第10位;沪深300指数涨幅为-0.21%。2)在285个中信三级行业中,本周(3月13日-3月17日),物流综合、航空、机场、航运累计涨幅分别为0.62%、-1.05%、-1.79%、-3.23%,分别位列第74、136、170、236位。重点事件:航空、机场上市公司发布2月经营数据上海机场:2月旅客吞吐量333.34万人次,同比+30.35%,起降架次29536架次,同比+1.85%。白云机场:2月旅客吞吐量460.37万人次,同比+41.41%,起降架次34027架次,同比+11.52%。海南机场:2月旅客吞吐量235.16万人次,同比+12.32%,起降架次14618架次,同比-0.61%。深圳机场:2月旅客吞吐量379.39万人次,同比+101.85%,起降架次2.87万架次,同比+41.57%。中国国航:2月可用座位公里16028.7百万人公里,同比+51.7%;收入客公里11641.6百万,同比+71.2%;客座率为72.6%,同比+8.2百分点。南方航空:2月可利用座公里22101.70百万人公里,同比+27.51%;收入客公里16928.61百万,同比+43.04%;客座率为76.59%,同比+8.32百分点。中国东航:2月可利用座公里15848.84百万人公里,同比+26.08%;客运人公里11565.59百万,同比+43.47%;客座率为72.97%,同比+8.84百分点。吉祥航空:2月可用座位公里3483.90百万人公里,同比+12.63%;收入客公里2898.79百万人公里,同比+31.71%;客座率为83.21%,同比+12.06%。航空&机场行业:3月11日-3月17日,我国国内、国际航线客运航班日均执行量12158班次,环比上周+3%,同比2022年+123%,同比2019年-12%。航司:本周国航、南航、东航、春秋、吉祥、华夏合计执飞航班量分别为8958、13837、12760、2697、2483、1520班次,环比上周分别+5.9%、+3.8%、+4.3%、+1.3%、+4.2%、-2.6%。利用率:本周全民航机队利用率约为6.6小时/天,环比上周+0.3小时,其中宽体机利用率为4.9小时/天,环比+0.5小时/天;窄体机为7.0小时/天,环比+0.3小时/天;支线飞机为3.3小时/天,环比-0.1小时/天。国航、南航、东航、春秋、吉祥、华夏日均利率用分别为5.8、6.8、5.9、7.5、8.7、4.9小时/天,环比上周分别+0.5、+0.4、+0.4、+0.1、+0.4、-0.1小时/天。机场:3月11日-3月17日,上海浦东、上海虹桥、首都机场、大兴机场、白云机场、深圳机场日均进出港航班量分别为919、720、903、640、1164、965架次,环比上周分别+6.0%、+4.5%、+7.1%、+6.5%、+2.5%、+3.4%。香港机场数据:3月11日-3月17日,香港机场航班量合计2889班次,环比上周+1.0%;客流量共计47.2万人次,环比上周+5%。海外主要机场:3月11日-3月17日,纽约肯尼迪机场、伦敦希思罗机场、新加坡樟宜机场、日本成田机场、韩国仁川机场、泰国曼谷廊曼机场日均进出港航班量分别为1245、1099、804、549、750、534架次,环比分别-0.3%、-1.6%、+0.9%、+0.9%、+2.3%、+0.4%,分别恢复至疫情前同期的95%、85%、78%、78%、70%、73%。航运集运市场:1)外贸市场:3月17日,中国出口集装箱运价指数CCFI为992.5点,环比-2.8%,分航线看,美东/美西/欧洲/东南亚航线环比分别+1.6%/-1.2%/-5.1%/+6.2%;上海出口集装箱运价指数SCFI为909.72点,环比+0.3%。2)内贸市场:3月4日至3月10日,中国内贸集装箱运价指数PDCI为1569点,较上周增长16点,环比上涨1.0%,同比下降198点,降幅为6.7%。干散货市场:3月13日至3月17日,波罗的海干散货指数(BDI)平均为1550,环比上涨15.9%。油运市场:本周原油运输指数(BDTI)平均为1519,环比上涨1.7%;成品油运输指数(BCTI)平均为1034,环比上涨24.1%。1)原油运输:截至3月16日,VLCC TCE运价为70501美元/天,环比增长6.4%,月均环比增长4.3%;Suezmax TCE运价为75393美元/天,环比增长6.5%,月均环比增长0.3%;Aframax TCE运价为76321美元/天,环比增长5.8%,月均环比增长2.1%。2)成品油运输:MR船型TC2&TC14大西洋航线TCE运价38254美元/天,环比下跌3.7%,月均环比下跌1.3%;LR1船型TC5中东至日本航线TCE运价38631美元/天,环比增长2.0%,月均环比下跌0.7%;LR2船型TC1中东至日本航线TCE运价49216美元/天,环比下跌4.8%,月均环比增长0.2%。投资建议1)推荐上海机场、白云机场:国内出行需求边际向上,一旦国际客流恢复,机场免税销售额亦有望恢复,公司有望迎来业绩&估值双重修复。2)推荐三大航:国际运力占比高,行业供给确定性降速,需求恢复后有望出现供需错配,公司有望显现较大利润弹性。3)推荐春秋航空:低成本优势下业绩相对稳健,有望受益于休闲旅游需求率先复苏。4)推荐吉祥航空:国内运力占比较大,业绩率先回暖,国门放开前盈利表现更为稳健,长期成长性高,洲际航线有望成为新增长点。5)推荐中谷物流:内贸集装箱运输行业龙头,散改集&多式联运打开赛道成长空间,内贸竞争格局优化及运力供给短缺为运价提供支撑,随着大船订单交付,公司市场份额有望提升,新船进一步提升公司成本竞争力。6)推荐招商南油:炼厂产能转移带动贸易路线重构,俄油脱钩推动运距提升,公司为远东市场领先者,供需差扩大带动运价提升有望为公司带来强业绩弹性。7)推荐招商轮船:油运、干散行业供给确定性放缓,随着中国疫后经济复苏,有望迎来“油散双击”。公司VLCC运力规模全球第一、干散船队规模世界领先,盈利弹性大,预计后续将显著受益于油、散行业景气周期。8)推荐中远海能:当前运价持续上涨、行业供给确定性放缓,油运市场景气度上升,公司作为全球油运龙头,盈利弹性大,预计后续将显著受益于油运行业景气周期。风险提示:疫情恢复不及预期,行业需求不及预期,油价、汇率大幅波动等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

交通运输行业跟踪报告:3月行业需求有所回落,小航继续领跑 海通国际 2024-04-18(10页) 附下载

附下载")

3月进入淡季,行业供需有所回落。3月五家上市航司(中国国航、东方航空、南方航空、春秋航空、吉祥航空)...

1.75 MB共10页中文简体

1天前220积分

-

金融行业周报:新“国九条”将有效支持上市公司质量提升 利好券商与保险板块 华龙证券 2024-04-17(11页) 附下载

附下载")

本周观点:上周(4月8日至4月12日)A股市场整体下行,沪深300指数下跌2.58%,全年上涨1.3...

1.33 MB共11页中文简体

2天前020积分

-

航空机场3月数据点评:淡季数据走弱,换季带来国际长航线供给端修复 东兴证券 2024-04-17(11页) 附下载

附下载")

事件:上市航司发布3月运营数据。行业进入淡季后需求有所下降,客座率与运力投放都呈现一定程度的下滑。国...

961.35 KB共11页中文简体

2天前220积分

-

交通运输行业周报:2024年五一假期机票预订呈量价齐升,伊朗突袭以色列后中东多国领空关闭 中国银河 2024-04-17(13页) 附下载

核心观点:本周板块行情回顾:本周(4月8日-4月12日),SW一级行业中,交通运输行业累计涨跌幅为-...

659.06 KB共13页中文简体

2天前220积分

-

交通运输行业周报:极兔一季度国内包裹量达39.42亿件,巴拿马运河预计2025年恢复正常化 上海证券 2024-04-17(9页) 附下载

附下载")

行情回顾过去一周(2024/4/6-2024/4/12)上证指数报收3019.47点,跌幅为1.62...

517.71 KB共9页中文简体

2天前220积分

-

政策与ESG专题报告:《新国九条解读之退市制度—关于上市公司退市风险》 国金证券 2024-04-17(5页) 附下载

附下载")

事件2024年4月12日,证监会发布《关于严格执行退市制度的意见》。基于此,沪深北三大交易所分别对相...

697.48 KB共5页中文简体

2天前215积分

-

煤炭行业周报:新“国九条”要求强化上市公司现金分红监管,持续看好煤炭板块投资机会 国投证券 2024-04-15(15页) 附下载

附下载")

行业走势:本周上证指数下跌1.62%,沪深300指数下跌2.58%,创业板指数下跌4.21%,煤炭行...

1.17 MB共15页中文简体

3天前420积分

-

交通运输行业高股息透视:利率下行期,寻找交运赛道优质高股息资产 华福证券 2024-04-15(25页) 附下载

经济弱复苏下,国债收益率不断下行,股债息差持续扩大,高反息资产图兴饭估值的防种属性、高膜息的绝对收益...

2.37 MB共25页中文简体

3天前220积分

-

交通运输行业周报:3月快递业务量和收入预计同比增长超两成,五一假期即将来临机票预订量明显增加 中银证券 2024-04-15(26页) 附下载

附下载")

航运方面,未来油运运力供给走向仍不明朗,油运价格或受原油产量支撑。快递行业方面,3月快递业务量和收入...

2.01 MB共26页中文简体

3天前220积分

-

交通运输行业周报:五一中长航线需求旺盛,出境游市场可期 华福证券 2024-04-15(14页) 附下载

投资要点:航运板块:本周原油轮运价走势分化,成品油持续回落,干散走势分化,外贸集运复苏平稳,内贸集运...

2.01 MB共14页中文简体

3天前220积分

-

交通运输仓储行业周报:基建特许经营权延长,地缘冲突推动运价上涨 国金证券 2024-04-15(16页) 附下载

行业观点快递:2024年3月中国快递发展指数同比提升24.2%。国家邮政局发布2024年3月中国快递...

1.74 MB共16页中文简体

3天前220积分

-

军工行业周报:中国民航局颁发全球首张无人驾驶载人航空器生产许可证太平洋2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

932.35 KB共页中文简体

3天前220积分

-

交通运输行业:2024年清明出行预测报告高德地图2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.11 MB共13页中文简体

3天前120积分

-

交通运输行业周报:快递需求韧性凸显,地缘政治影响拉动航运板块 国信证券 2024-04-15(23页) 附下载

核心观点航运:本周受地缘政治因素影响,原油运输及散运景气度有所提升,原油方面,受伊朗和以色列摩擦升级...

993.08 KB共23页中文简体

3天前220积分

-

交通运输行业周报:交通运输行业报告基建特许经营办法落地,“国九条”再提分红监管 中邮证券 2024-04-14(21页) 附下载

板块观点航运板块:集运指数方面,本周SCFI综合指数报1731点,环比跌0.1%。油运方面,本周BD...

680.68 KB共21页中文简体

3天前220积分

-

交通运输行业周报:清明国内旅游出游人数达1.19亿人次,2026年中国低空经济规模有望突破万亿元上海证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

556.81 KB共页中文简体

3天前020积分

-

环保及公用事业行业周报:上市公司可持续发展报告指引出炉,进一步强化ESG信披 国投证券 2024-04-14(11页) 附下载

附下载")

ESG行情跟踪:本周上证综指下跌1.62%,沪深300下跌2.58%;ESG指数方面,中证500ES...

1.49 MB共11页中文简体

3天前020积分

-

公用事业行业ESG周报:七部门联合发布《关于进一步强化金融支持绿色低碳发展的指导意见》,沪深北三所发布《上市公司可持续发展报告指引》 德邦证券 2024-04-15(13页) 附下载

附下载")

投资要点:热点聚焦:国内:七部门联合发布《关于进一步强化金融支持绿色低碳发展的指导意见》。近日,中国...

1.37 MB共13页中文简体

3天前020积分

-

吉祥航空23年业绩扭亏为盈,盈利增长可期国信证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

296.55 KB共页中文简体

3天前018积分

-

春秋航空 公司深度报告:低成本航空龙头,定位精准空间可期 信达证券 2024-04-16(29页) 附下载

春秋航空(601021)本期内容提要:中国低成本航空领跑者,盈利能力持续提升。2015年公司成功上市...

2.08 MB共29页中文简体

3天前218积分