智飞生物业绩符合预期,23年自主板块迎来多个催化剂德邦证券2023-03-21.pdf

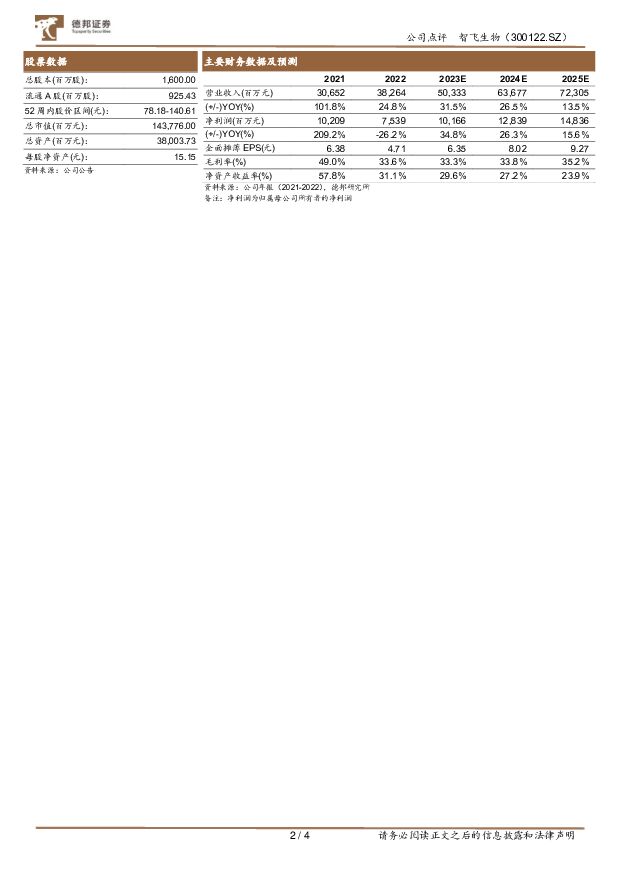

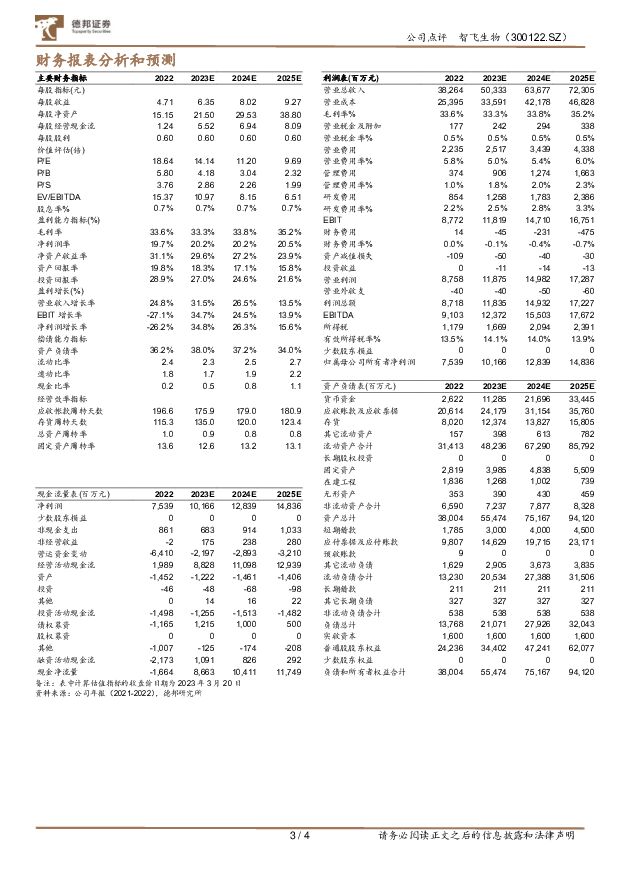

摘要:智飞生物(300122)投资要点事件: 公司发布 2022 年年报, 2022 年公司实现营收 382.6 亿元,同比增长 24.8%,实现归母净利润 75.4 亿元,同比下降 26.2%, 业绩符合预期。常规自主业务 2022 年疫情干扰下实现高增长。 2022 年, 分产品来看, 自主产品和代理产品分别实现收入 32.9 亿元和 349.7 亿元,分别同比下降66.1%和上升 67.1%, 其中常规自主产品在 2022 年疫情影响下实现收入17.6 亿元,同比增长 35.8%,再次体现公司销售能力突出。 批签发方面,核心品种呈高速增长态势,其中自主产品 AC 结合疫苗和 AC 多糖疫苗批签发量达 685.7 万支和 107.4 万支,同比增长 77.3%和 381.2%; 4 价 HPV批签发 1402.8 万支, 同比增长 59%, 9 价 HPV 批签发 1547.7 万支, 同比增长 51.6%,五价轮状批签发 882.6 万支, 同比+20.8%。 分子公司来看,龙科马 2022 年实现收入和净利润分别为 16.6 亿元和 4.48 亿元,主要系新冠疫苗和微卡/EC 贡献,智飞绿竹 2022 年实现收入和净利润分别为 16.3亿元和 4.38 亿元,主要系脑膜炎和 Hib 产品线贡献。持续加大研发投入, 23 年自主产品板块将迎来多个催化剂。 2022 年公司研发投入达 11.1 亿元,占自主产品收入的 33.9%,同比增长 36.8%。 公司产品管线丰富, 如 23 价肺炎疫苗申请生产注册获得受理;冻干人用狂犬病疫苗(MRC-5 细胞)、四价流感疫苗和流感病毒裂解疫苗获得Ⅲ期临床试验总结报告;此外还有包括 15 价肺炎疫苗和四价脑膜炎结合疫苗在内的 4个项目处于Ⅲ期临床试验进行中, 我们判断 2023 年自主业务板块将有众多催化剂落地, 如冻干人用狂犬病疫苗(MRC-5 细胞)、四价流感疫苗有望报产, 整体来看公司自主产品管线将在 2023 年以后逐步兑现。此外,公司“EC+微卡”结核产品线放量在即, 带动 2023 年自主板块业务实现高增长。盈利预测及投资建议。 公司是国产疫苗销售龙头, HPV 疫苗目前处于高速增长状态,且考虑到 2023 年公司会迎来自主产品管线的众多催化剂,自主产品逻辑将逐步兑现。 预计 2023-2025 年公司归母净利润分别为101.7/128.4/148.4 亿元,对应 PE 分别 14/11/10 倍,维持“买入”评级。风险提示: 市场竞争加剧的风险;研发或报产不及预期的风险; 产品销售不及预期的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药生物行业周报:2023年医保基金运行平稳,创新药迎来全流程支持机制 甬兴证券 2024-04-25(9页) 附下载

附下载")

行情回顾上周(2024年4月15日-4月19日),A股申万医药生物下跌1.7%,板块整体跑输沪深30...

943.39 KB共9页中文简体

1天前020积分

-

建材行业基金持仓点评:24Q1地产链预期偏弱, 建材板块基金持仓持续探底 德邦证券 2024-04-25(12页) 附下载

投资要点:从基金持股建材数量来看,基金重仓建材板块的绝对数从23Q4的8.71亿股下降到24Q1的8...

1.57 MB共12页中文简体

1天前220积分

-

煤炭行业基金持仓分析:2024Q1配置小幅提升,低配幅度扩大 德邦证券 2024-04-25(9页) 附下载

投资要点:2024年一季度,煤炭板块超额收益明显。2024年Q1,煤炭行业市场表现比较优异,大幅跑赢...

1.04 MB共9页中文简体

1天前020积分

-

三诺生物 公司首次覆盖报告:血糖监测龙头强势登陆CGM市场,POCT业务延伸打造平台型公司 开源证券 2024-04-25(36页) 附下载

三诺生物(300298)血糖监测龙头,多年深耕助力国产替代,首次覆盖,给予“买入”评级三诺生物深耕血...

3.58 MB共36页中文简体

1天前018积分

-

中煤能源 中煤能源:产销下滑拖累业绩,产业布局成长可期 德邦证券 2024-04-25(3页) 附下载

中煤能源(601898)投资要点事件:公司发布2024年度一季度业绩报告。公司一季度实现营业收入45...

772.52 KB共3页中文简体

1天前018积分

-

芯碁微装 24Q1营收增长,泛半导体业务持续拓展 德邦证券 2024-04-25(3页) 附下载

芯碁微装(688630)投资要点事件:4月23日,芯碁微装发布2023年年报和2024年一季度报告。...

777.99 KB共3页中文简体

1天前018积分

-

三诺生物 CGM海外发力在即,掘金百亿美元市场 华源证券 2024-04-25(16页) 附下载

三诺生物(300298)投资逻辑:1)国内CGM业务快速增长,强性能+高性价比+BGM渠道协同造就较...

1.07 MB共16页中文简体

1天前018积分

-

旗滨集团 Q1业绩高增,光伏玻璃第二主业雏形已现 德邦证券 2024-04-25(4页) 附下载

旗滨集团(601636)投资要点事件:公司2023年实现收入156.83亿元(+17.8%),归母净...

834.27 KB共4页中文简体

1天前018积分

-

派林生物 血制品头部企业,大股东陕煤赋能空间大 华源证券 2024-04-25(10页) 附下载

派林生物(000403)公司是国内血制品头部企业之一,长期成长确定性强。公司采浆站主要由“广东双林+...

729.62 KB共10页中文简体

1天前018积分

-

科拓生物 2023年年报&2024年一季报点评:益生菌业务表现亮眼,加速战略转型 东吴证券 2024-04-25(4页) 附下载

科拓生物(300858)投资要点公司发布2023年报和2024年一季报:2023年公司收入2.99亿...

550.56 KB共4页中文简体

1天前018积分

-

锦波生物 24Q1归母净利润1.01亿元,业绩预告处于中枢上沿,继续高增 天风证券 2024-04-25(3页) 附下载

锦波生物(832982)事件:公司发布2024年一季报,2024Q1营收2.26亿元,yoy+76....

675.32 KB共3页中文简体

1天前218积分

-

回盛生物 2023年年报及2024年一季报点评:养殖行情低迷影响公司业绩,大股东增持传递积极信号 民生证券 2024-04-25(3页) 附下载

回盛生物(300871)事件概述:公司于4月24日发布2023年年报及2024年一季报,2023年公...

695.96 KB共3页中文简体

1天前018积分

-

华恒生物 23年净利同比增长40%,24年重磅新品有望落地 山西证券 2024-04-25(5页) 附下载

华恒生物(688639)事件描述2024年4月21日,华恒生物发布2023年年报及2024年一季报。...

404.44 KB共5页中文简体

1天前218积分

-

百克生物 手握国产首个带状疱疹疫苗,市场潜力巨大 华源证券 2024-04-25(11页) 附下载

百克生物(688276)带状疱疹疾病负担较大,国内每年新发病例超150万人。根据《带状疱疹中国专家共...

767.47 KB共11页中文简体

1天前018积分

-

博雅生物 一季度业绩符合预期,全年采浆量有望加速提升 中邮证券 2024-04-25(5页) 附下载

博雅生物(300294)事件:4月24日,公司发布2024年一季报:公司实现营收4.48亿元,同比下...

480.51 KB共5页中文简体

1天前018积分

-

艾德生物 2024年一季报业绩点评:一季度业绩符合预期,看好创新产品放量 中国银河 2024-04-25(4页) 附下载

艾德生物(300685)核心观点:事件:公司发布2024年一季度报告,2024年一季度实现营业收入2...

389 KB共4页中文简体

1天前018积分

-

晨光生物 公司事件点评报告:业绩落于预告中枢,植提业务表现稳健 华鑫证券 2024-04-25(5页) 附下载

晨光生物(300138)事件2024年4月24日,晨光生物发布2024年一季度业绩报告。投资要点Q1...

329.48 KB共5页中文简体

1天前018积分

-

宏观点评:央行采访释放出哪些信息 德邦证券 2024-04-25(9页) 附下载

事件:4月23日,中国金融新闻网发布金融时报对人民银行有关负责人的采访。央行采访释放出的五重信息:我...

712.13 KB共9页中文简体

1天前015积分

-

精卫填“海”系列(七):油价波动,应对重于预测 德邦证券 2024-04-25(9页) 附下载

投资要点:油价是美国通胀预期的重要影响因子,美国密歇根大学 5 年通胀预期的走势和 WTI原油价格强...

1.1 MB共9页中文简体

1天前010积分

-

靶点图鉴系列报告:大交易频频,叶酸受体(FRα)ADC有什么魅力? 德邦证券 2024-04-24(24页) 附下载

101亿美金,艾伯维收购ImmunoGen。2023年11月30日,艾伯维(AbbVie)与Immu...

2.87 MB共24页中文简体

2天前020积分