药明康德项目储备丰富且一体化优势明显,2023年业绩有望持续增长安信证券2023-03-21.pdf

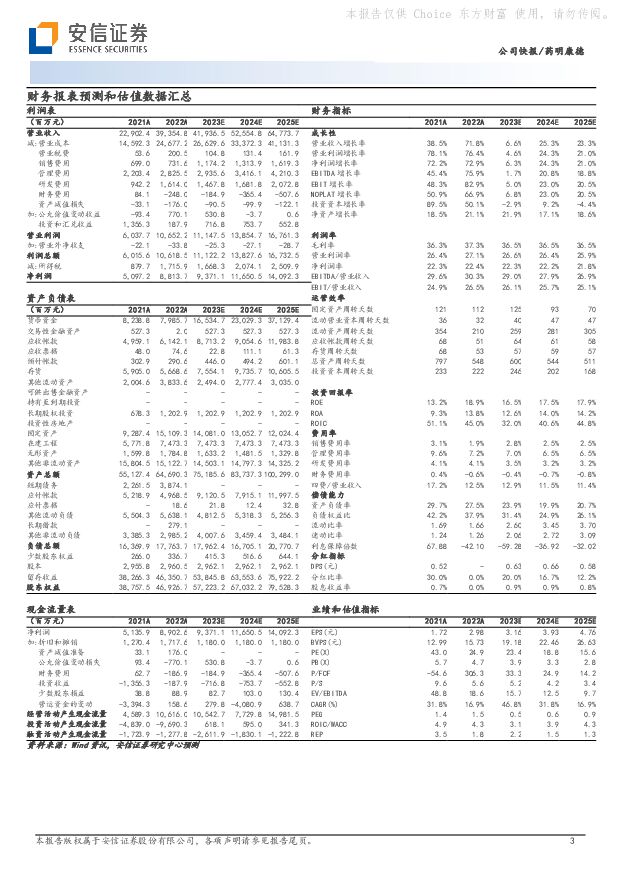

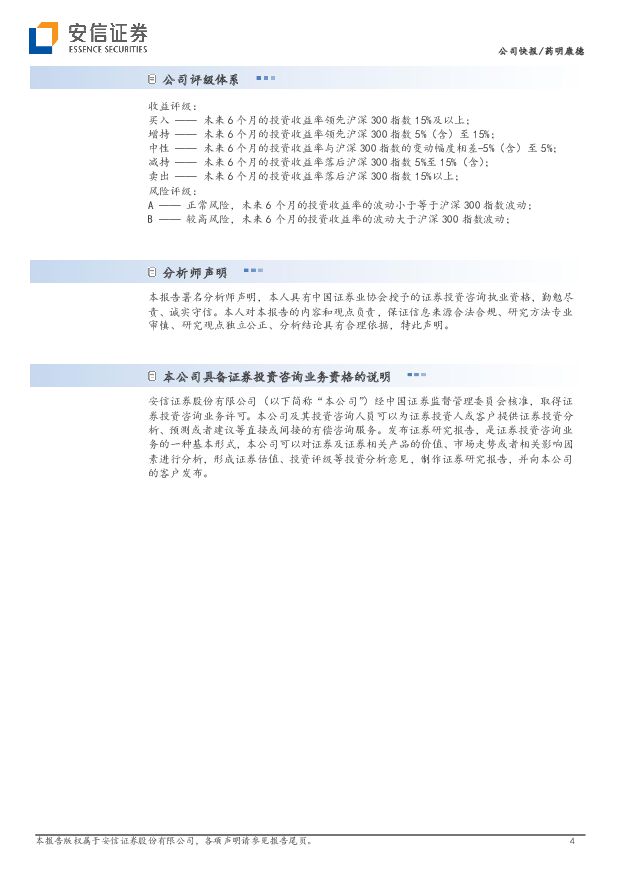

摘要:药明康德(603259)事件:2023 年 3 月 20 日公司发布了 2022 年年度报告, 2022 年公司实现营收 393.55 亿元,同比增长 71.84%; 实现归母净利润 88.14 亿元, 同比增长 72.91%, 业绩增长基本符合我们的预期。一体化商业模式驱动公司高速发展, 2022 年业绩增长符合预期:收入端, 2022 年公司实现营收 393.55 亿元,同比增长 71.84%。其中,化学业务、测试业务、生物学业务、细胞及基因疗法 CTDMO 业务、国内新药研发服务部分别实现营收 288.50 亿元(+104.79%)、 57.19 亿元(+26.38%)、 24.75 亿元(+24.69%)、 13.08 亿元(+27.44%)、 9.70亿元(-22.49%)。利润端, 2022 年公司实现归母净利润 88.14 亿元,同比增长 72.91%,得益于一体化商业模式竞争优势和订单的快速交付,业绩实现高增长且基本符合我们的预期。化学业务项目管线储备丰富,预计 2023 年剔除特定商业化项目后收入同比增长 36%-38%:2022 年公司的化学业务实现营收 288.50 亿元,同比增长 104.8%。其中,药物发现、工艺研发和生产分别实现收入 72.13 亿元(31.3%)、216.37 亿元(+151.8%)。剔除特定商业化生产项目,公司的化学业务仍实现收入同比增长 39.7%。 截止 2022 年底, 工艺研发和生产管线项目达 2341 个,其中商业化项目达 50 个。按照公司公告, 2023年预计化学业务剔除特定商业化项目后收入同比增长 36%-38%。得益于一体化平台优势, 测试业务有望持续稳定增长:2022 年公司的测试业务实现营收 57.19 亿元,同比增长 26.4%。其中,实验室分析及测试服务、临床 CRO 及 SMO 的收入分别为 41.44 亿元(+36.1%)、 15.75 亿元(+6.4%),临床 CRO 及 SMO 收入增速放缓主要是疫情影响所致。 公司一体化平台优势明显,将临床前药效、药代、安全性评价、 申报资料撰写和递交整合在一起,目前实验室分析及测试服务、 SMO 业务等龙头地位明显,看好其 2023 年收入稳定增长。新分子种类相关生物学服务有望成为生物学业务持续增长的核心驱动力:2022 年生物学业务实现收入 24.75 亿元,同比增长 24.7%。目前公司拥有全球最大的发现生物学赋能平台之一,能力充分覆盖新药发现各阶段和主要疾病领域。 公司的 DEL 和苗头化合物发现平台已服务客户超过 1500 家。目前生物学业务持续建设新分子种类相关的生物学能力,新分子种类相关生物学服务有望成为生物学板块增长的核心驱动力。细胞及基因疗法 CTDMO 业务项目管线的漏斗效应逐步显现:2022 年公司的细胞及基因疗法 CTDMO 业务实现营收 13.08 亿元,同比增长 27.4%。目前该业务为 68 个项目提供相关服务,其中临床前/临床 I 期、临床 II 期、临床 III 期项目分别为 50 个、 10 个、 8 个,公司持续加强细胞及基因疗法 CTDMO 服务平台建设,项目管线漏斗效应逐步显现。投资建议:我们预计公司 2023 年-2025 年的归母净利润分别为 93.71 亿元、116.51 亿元、 140.92 亿元,分别同比增长 6.3%、 24.3%、 21.0%; 给予买入-A 的投资评级。风险提示: 订单增长不达预期、订单交付不及预期、行业景气度不及预期、海外政策变动风险等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

药明康德 公司简评报告:业绩稳健增长,TIDES业务表现亮眼 首创证券 2024-03-29(4页) 附下载

附下载")

药明康德(603259)核心观点事件:公司发布2023年年报,2023年全年实现营业收入403.41...

391.2 KB共4页中文简体

3周前34418积分

-

药明康德 药明康德2023年报点评:全年收入利润稳健增长,TIDES业务订单增长显著 海通国际 2024-03-28(11页) 附下载

附下载")

药明康德(603259)投资要点:公告:药明康德发布2023年报。点评:收入端剔除新冠商业化项目保持...

2.03 MB共11页中文简体

3周前57018积分

-

药明康德 2023年年报点评:全年业绩平稳增长,一体化平台模式持续驱动成长 国信证券 2024-03-25(9页) 附下载

附下载")

药明康德(603259)核心观点全年业绩增长平稳,营收规模突破四百亿。2023年全年营收403.41...

551.51 KB共9页中文简体

4周前96918积分

-

药明康德 2023年年报点评:非新冠业务平稳增长,TIDES业务持续亮眼 西南证券 2024-03-22(7页) 附下载

附下载")

药明康德(603259)投资要点事件:公司发布2023年年报,2023年全年实现收入403.4亿元,...

1.42 MB共7页中文简体

4周前72318积分

-

药明康德 Best effort to ensure business continuity 招银国际 2024-03-21(6页) 附下载

附下载")

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.12 MB共6页中文简体

1个月前47318积分

-

药明康德 业绩表现符合预期,在手订单增长良好 财信证券 2024-03-21(4页) 附下载

附下载")

药明康德(603259)投资要点:事件:公司发布2023年年度报告。2023年业绩增长符合预期,非新...

925.1 KB共4页中文简体

1个月前20518积分

-

药明康德 Best effort to ensure business continuity 招银国际 2024-03-21(6页) 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.12 MB共6页中文简体

1个月前86718积分

-

药明康德 业绩表现符合预期,在手订单增长良好 财信证券 2024-03-21(4页) 附下载

药明康德(603259)投资要点:事件:公司发布2023年年度报告。2023年业绩增长符合预期,非新...

925.1 KB共4页中文简体

1个月前20818积分

-

药明康德 2024年收入、经调整净利指引同比持平或略降 浦银国际证券 2024-03-20(9页) 附下载

附下载")

药明康德(603259)经调整non-IFRS归母净利润同比持平或略降)显著低于市场预期,导致业绩发...

1.08 MB共9页中文简体

1个月前5618积分

-

药明康德 公司信息更新报告:常规业务稳健发展,TIDES等新兴业务增长强劲 开源证券 2024-03-20(4页) 附下载

附下载")

药明康德(603259)常规业务稳健发展,非新冠在手订单增速稳健2023年公司实现营收403.41亿...

833.41 KB共4页中文简体

1个月前50218积分

-

药明康德 TIDES业务持续亮眼,24年非新冠业务有望维持稳健 中泰证券 2024-03-20(5页) 附下载

附下载")

药明康德(603259)投资要点事件:公司发布2023年年报。2023年公司实现营业收入403.4亿...

512.37 KB共5页中文简体

1个月前23918积分

-

药明康德 2023年报点评:业绩符合预期,TIDES等新兴业务加速兑现 东吴证券 2024-03-20(4页) 附下载

附下载")

药明康德(603259)投资要点段落提要:公司2023年实现营收403.4亿元(+2.5%,括号内为...

530.43 KB共4页中文简体

1个月前92918积分

-

药明康德 业绩符合预期,新业务快速发展 国联证券 2024-03-20(3页) 附下载

附下载")

药明康德(603259)事件:公司发布2023年年报,2023年实现收入403.41亿元,同比增长2...

306.99 KB共3页中文简体

1个月前27018积分

-

药明康德 在手订单稳健增长,高分红关注股东回报 国金证券 2024-03-19(4页) 附下载

附下载")

药明康德(603259)3月18日晚间,药明康德披露2023年年报显示,公司2023年实现营业收入约...

1.11 MB共4页中文简体

1个月前67518积分

-

药明康德 2023年年报点评:多肽分子管线和产能加速成长,公司盈利能力持续改善 民生证券 2024-03-19(3页) 附下载

附下载")

药明康德(603259)事件:2024年3月18日,药明康德发布2023年报,公司全年实现收入403...

673.66 KB共3页中文简体

1个月前36118积分

-

长城汽车 11月总销量表现稳健,新能源、海外均创新高 安信证券 2023-12-07(5页) 附下载

附下载")

长城汽车(601633)事件:据公司公告,11月批发销量为12.3万辆,同比增长40%,环比下滑6%...

749 KB共5页中文简体

2023-12-0879318积分

-

医药2024年度策略:迎接医药新周期,新“四化建设”引领未来 安信证券 2023-12-06(100页) 附下载

附下载")

总论在2020年年末我们撰写2021年年度策略时提出:医保全面控费背景下,医药“四化建设”是未来投资...

3.13 MB共100页中文简体

2023-12-0784620积分

-

2024年汽车策略:变革加速,格局向好 安信证券 2023-12-06(67页) 附下载

附下载")

2023年复盘: 内销、 出海均表现优异。 2023年乘用车销量整体表现超预期, 呈现出淡季不淡的特...

2.93 MB共67页中文简体

2023-12-0752220积分

-

银行策略:2024年,是否会有转机? 安信证券 2023-12-06(43页) 附下载

附下载")

核心观点: ①收入方面, 净息差与中收承压是当前银行业面临的客观现实, 能继续扩表的银行可能营收的韧...

2.15 MB共43页中文简体

2023-12-0761820积分

-

农林牧渔行业周报:产能去化仍将持续,关注生猪板块 安信证券 2023-12-06(13页) 附下载

附下载")

生猪养殖: 产能去化仍将持续,关注生猪板块价格端: 猪价下跌,仔猪价格持续上涨。本周生猪均价 14....

722.67 KB共13页中文简体

2023-12-0776520积分