信达证券成本控制和固收投资助推净利润正增长华西证券2023-03-21.pdf

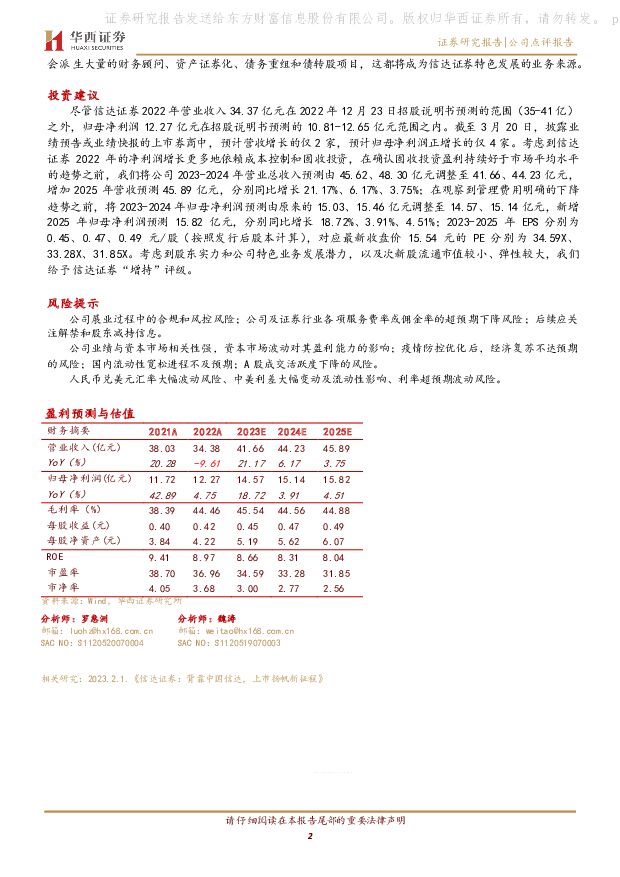

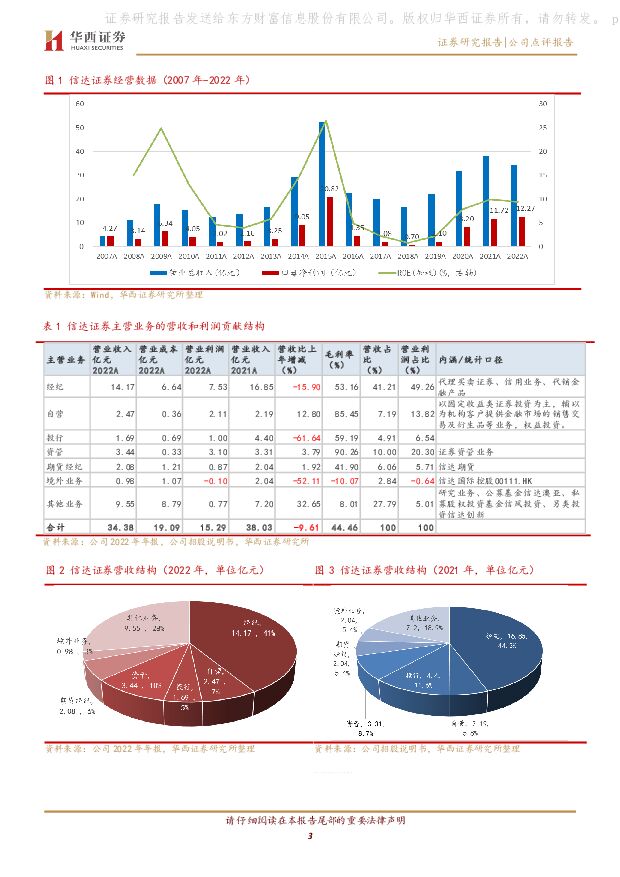

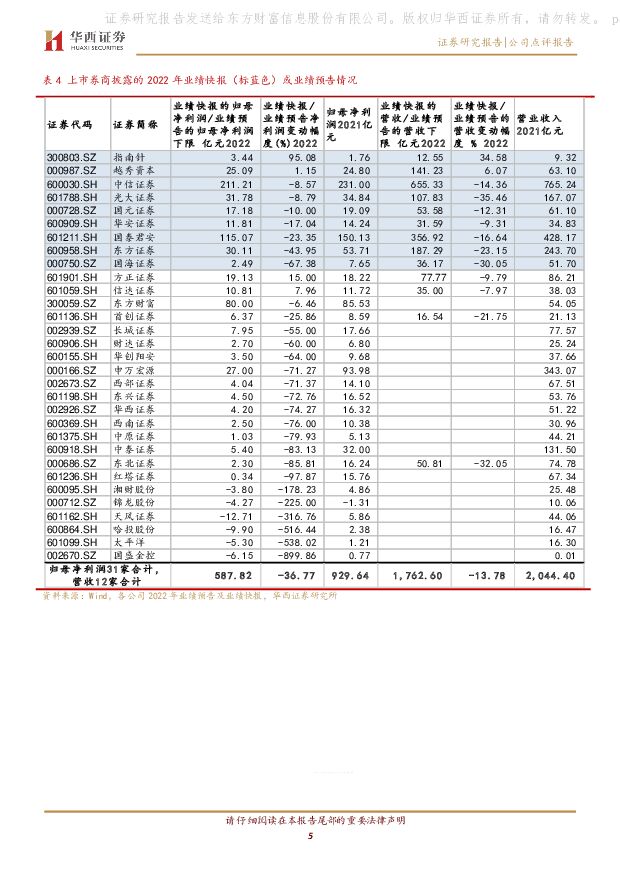

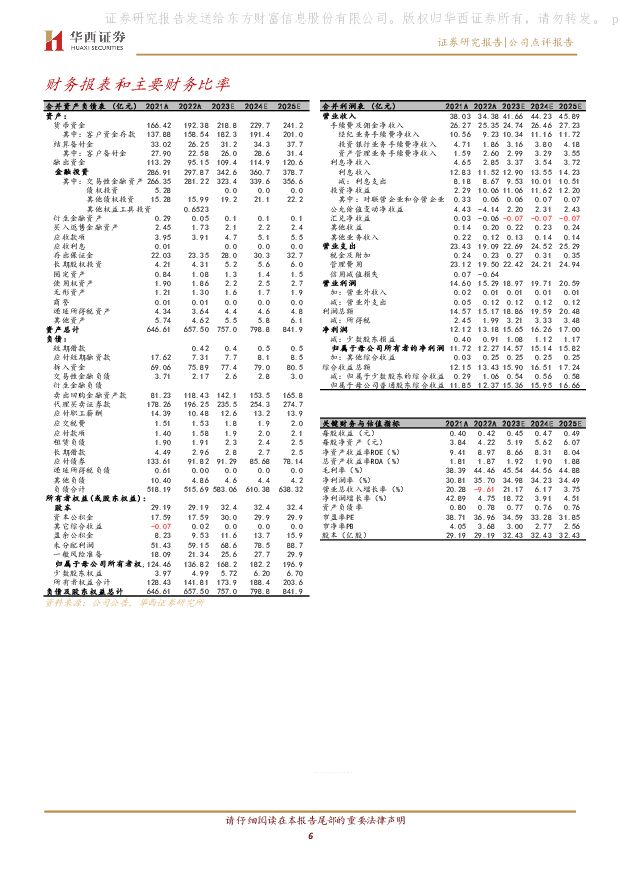

摘要:信达证券(601059)事件概述信达证券披露2022年年报。2022年,公司实现营业收入34.37亿元,yoy-9.61%;归母净利润12.27亿元,yoy+4.75%;摊薄平均ROE8.97%,较2021年减少0.44个百分点。截至2022年末,信达证券总资产657.50亿元,净资产136.82亿元。截至2023年3月13日,公司总股本32.43亿股。2022年度利润分配预案:每10股派发现金红利0.44元(含税),合计约1.43亿元,占2022年度归母净利润11.63%。信达证券于2022年12月经证监会核准IPO,并于2023年2月1日在上交所上市,发行价8.25元/股,首发募集约26.75亿元。成本控制和固收投资为主的自营业务成盈利压舱石,资管与信达澳亚锦上添花2022年,信达证券的经纪业务(含经纪业务、信用业务、金融产品代销)实现营收14.17亿元,yoy-15.90%,占比41.21%;自营实现营收2.47亿元,yoy+12.80%,占比7.19%;投行收入1.69亿元,yoy-61.64%;资管实现营收3.44亿元,yoy+3.79%,占比10.00%;期货经纪实现营收2.08亿元,yoy+1.92%,占比6.06%;境外业务实现营收0.98亿元,yoy-52.11%,占比2.84%;其他业务营收9.55亿元,yoy+32.65%,占比27.79%,公司其他业务主要包括私募投资基金业务、另类投资业务、基金管理业务和总部其他业务。2022年,公司自营业务动态调整权益类、固定收益类等资产配置比例,适度扩大非方向性投资规模。公司固定收益类业务以高等级、短久期债券为投资标的,适度加杠杆操作,获取稳健票息,并辅现券波段套利的策略。其他业务分部实现营业收入人民币9.55亿元,占2022年度营业收入的27.79%,同比增长32.65%;其他业务分部营业收入变动主要系子公司信达澳亚基金(信达证券持有其54%)管理费收入增长(2022年营收10.68亿元,净利润2.13亿元)、公司研究开发中心业务收入增长所致。公司2022年业务及管理费为19.50亿元,同比2021年的23.12亿元减少15.68%,业务及管理费减少的主要原因为职工薪酬费用减少。两融风险管理、投行承销地方政府债券与成本管控信用业务方面,公司重点打造两融客户投顾服务体系。2022年公司融资融券业务无新增违约客户,整体维持担保比例为262.72%。信达证券投行于2020/2021年各完成IPO项目2/1个,首发募集15.02/7.78亿元;2022年无IPO项目上市。投行于2022年承销地方政府债52个(发行人均为贵州省人民政府)募集61.24亿元,排名第21。公司履行央企证券公司的责任担当,参与地方政府债券承分销工作,截至2022年末已与23个省市签署了年度地方债承销协议。股东资质不凡,特色业务潜力巨大控股股东中国信达对信达证券的持股比例78.67%,中国信达及其下属公司的良性协同生态圈,汇集获客渠道、业务信息、商业机会等资源,利用公司业务资质和投研能力有望实现以客户为中心的全方位业务协同。我们认为,作为中国信达金融板块的重要平台,信达证券有望成为中国信达协同集团内金融业态、联接国内资本市场的关键纽带。中国信达集团在处置不良资产、参与企业并购重组、提供综合金融服务过程中,会派生大量的财务顾问、资产证券化、债务重组和债转股项目,这都将成为信达证券特色发展的业务来源。投资建议尽管信达证券2022年营业收入34.37亿元在2022年12月23日招股说明书预测的范围(35-41亿)之外,归母净利润12.27亿元在招股说明书预测的10.81-12.65亿元范围之内。截至3月20日,披露业绩预告或业绩快报的上市券商中,预计营收增长的仅2家,预计归母净利润正增长的仅4家。考虑到信达证券2022年的净利润增长更多地依赖成本控制和固收投资,在确认固收投资盈利持续好于市场平均水平的趋势之前,我们将公司2023-2024年营业总收入预测由45.62、48.30亿元调整至41.66、44.23亿元,增加2025年营收预测45.89亿元,分别同比增长21.17%、6.17%、3.75%;在观察到管理费用明确的下降趋势之前,将2023-2024年归母净利润预测由原来的15.03、15.46亿元调整至14.57、15.14亿元,新增2025年归母净利润预测15.82亿元,分别同比增长18.72%、3.91%、4.51%;2023-2025年EPS分别为0.45、0.47、0.49元/股(按照发行后股本计算),对应最新收盘价15.54元的PE分别为34.59X、33.28X、31.85X。考虑到股东实力和公司特色业务发展潜力,以及次新股流通市值较小、弹性较大,我们给予信达证券“增持”评级。风险提示公司展业过程中的合规和风控风险;公司及证券行业各项服务费率或佣金率的超预期下降风险;后续应关注解禁和股东减持信息。公司业绩与资本市场相关性强,资本市场波动对其盈利能力的影响;疫情防控优化后,经济复苏不达预期的风险;国内流动性宽松进程不及预期;A股成交活跃度下降的风险。人民币兑美元汇率大幅波动风险、中美利差大幅变动及流动性影响、利率超预期波动风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

金融行业周报:公募佣金新规助力投资者降低交易成本 华龙证券 2024-04-24(9页) 附下载

附下载")

上周(4月15日至4月19日)A股市场整体下行,沪深300指数上涨1.89%,全年上涨3.22%;非...

1.12 MB共9页中文简体

1天前020积分

-

中国平安 中国平安2024年Q1一季报点评:核心业务恢复增长,渠道质态改善推动NBV复苏 信达证券 2024-04-24(5页) 附下载

附下载")

中国平安(601318)事件:中国平安发布2024年一季报,2024年一季度集团实现归母营运利润38...

533.11 KB共5页中文简体

1天前018积分

-

中国中免 24年一季报点评:压力下营收利润表现优秀,重视口岸店及盈利改善弹性 信达证券 2024-04-24(5页) 附下载

附下载")

中国中免(601888)事件:公司披露24年一季报,压力下营收利润表现优秀:24Q1实现营收188....

560.98 KB共5页中文简体

1天前018积分

-

中国平安 中国平安2024年Q1一季报点评:核心业务恢复增长,渠道质态改善推动NBV复苏 信达证券 2024-04-24(5页) 附下载

中国平安(601318)事件:中国平安发布2024年一季报,2024年一季度集团实现归母营运利润38...

533.11 KB共5页中文简体

1天前018积分

-

中国中免 24年一季报点评:压力下营收利润表现优秀,重视口岸店及盈利改善弹性 信达证券 2024-04-24(5页) 附下载

中国中免(601888)事件:公司披露24年一季报,压力下营收利润表现优秀:24Q1实现营收188....

560.98 KB共5页中文简体

1天前018积分

-

长盛轴承 “以滑带滚”趋势渐成,看好公司新业务拓展 信达证券 2024-04-24(4页) 附下载

附下载")

长盛轴承(300718)公司发布2023年报及2024一季报:2023实现收入11.05亿元,同比增...

433.9 KB共4页中文简体

1天前218积分

-

长盛轴承 “以滑带滚”趋势渐成,看好公司新业务拓展 信达证券 2024-04-24(4页) 附下载

长盛轴承(300718)公司发布2023年报及2024一季报:2023实现收入11.05亿元,同比增...

433.9 KB共4页中文简体

1天前018积分

-

亚星锚链 产品盈利表现突出,船舶海工高景气度拉动业绩增长 信达证券 2024-04-24(5页) 附下载

附下载")

亚星锚链(601890)事件:2024年4月22日公司相继发布2023年年度报告及2024年一季报。...

546.94 KB共5页中文简体

1天前218积分

-

亚星锚链 产品盈利表现突出,船舶海工高景气度拉动业绩增长 信达证券 2024-04-24(5页) 附下载

亚星锚链(601890)事件:2024年4月22日公司相继发布2023年年度报告及2024年一季报。...

546.94 KB共5页中文简体

1天前018积分

-

行动教育 业绩超预期,销售费用率大幅下降 信达证券 2024-04-24(5页) 附下载

行动教育(605098)事件:公司发布一季报,24Q1公司实现收入1.4亿元、同增28.1%;实现归...

499.68 KB共5页中文简体

1天前218积分

-

行动教育 业绩超预期,销售费用率大幅下降 信达证券 2024-04-24(5页) 附下载

行动教育(605098)事件:公司发布一季报,24Q1公司实现收入1.4亿元、同增28.1%;实现归...

499.68 KB共5页中文简体

1天前018积分

-

拓普集团 拓普集团:23年业绩稳健增长,新产能&新业务稳步推进 信达证券 2024-04-24(5页) 附下载

拓普集团(601689)事件:公司发布2023年年报,公司2023年实现营收197.0亿元,同比+2...

501.68 KB共5页中文简体

1天前018积分

-

拓普集团 拓普集团:23年业绩稳健增长,新产能&新业务稳步推进 信达证券 2024-04-24(5页) 附下载

拓普集团(601689)事件:公司发布2023年年报,公司2023年实现营收197.0亿元,同比+2...

501.68 KB共5页中文简体

1天前018积分

-

水羊股份 23年&24Q1财报点评:高盈利品牌占比提升+费效管控助推高质量发展,期待高奢品牌继续优异增长 信达证券 2024-04-24(4页) 附下载

附下载")

水羊股份(300740)事件:公司发布23年年报&24年一季报,公司23年实现营业收入44.93亿元...

549.11 KB共4页中文简体

1天前018积分

-

万孚生物 盈利能力持续增强,多元化布局助力高质量增长 信达证券 2024-04-24(5页) 附下载

万孚生物(300482)事件:公司发布2023年年报及2024年一季报,2023年实现营业收入27....

340.77 KB共5页中文简体

1天前218积分

-

水羊股份 23年&24Q1财报点评:高盈利品牌占比提升+费效管控助推高质量发展,期待高奢品牌继续优异增长 信达证券 2024-04-24(4页) 附下载

水羊股份(300740)事件:公司发布23年年报&24年一季报,公司23年实现营业收入44.93亿元...

549.11 KB共4页中文简体

1天前218积分

-

万孚生物 盈利能力持续增强,多元化布局助力高质量增长 信达证券 2024-04-24(5页) 附下载

万孚生物(300482)事件:公司发布2023年年报及2024年一季报,2023年实现营业收入27....

340.77 KB共5页中文简体

1天前018积分

-

锦波生物 24Q1业绩点评:归母净利润1.01亿元处于业绩预告区间上沿,归母净利率再创新高 信达证券 2024-04-24(5页) 附下载

附下载")

锦波生物(832982)锦波生物发布24年一季报。24Q1实现营收2.26亿元/yoy+76.09%...

551.75 KB共5页中文简体

1天前018积分

-

锦波生物 24Q1业绩点评:归母净利润1.01亿元处于业绩预告区间上沿,归母净利率再创新高 信达证券 2024-04-24(5页) 附下载

锦波生物(832982)锦波生物发布24年一季报。24Q1实现营收2.26亿元/yoy+76.09%...

551.75 KB共5页中文简体

1天前218积分

-

家联科技 Q1营收快速修复,全球产能布局推进 信达证券 2024-04-24(5页) 附下载

附下载")

家联科技(301193)事件:家联科技发布2023年报及2024年一季报,2023实现营业收入17....

482.65 KB共5页中文简体

1天前218积分