万华化学2022年报点评:量价下滑致业绩承压,化工龙头开启新一轮成长国海证券2023-03-21.pdf

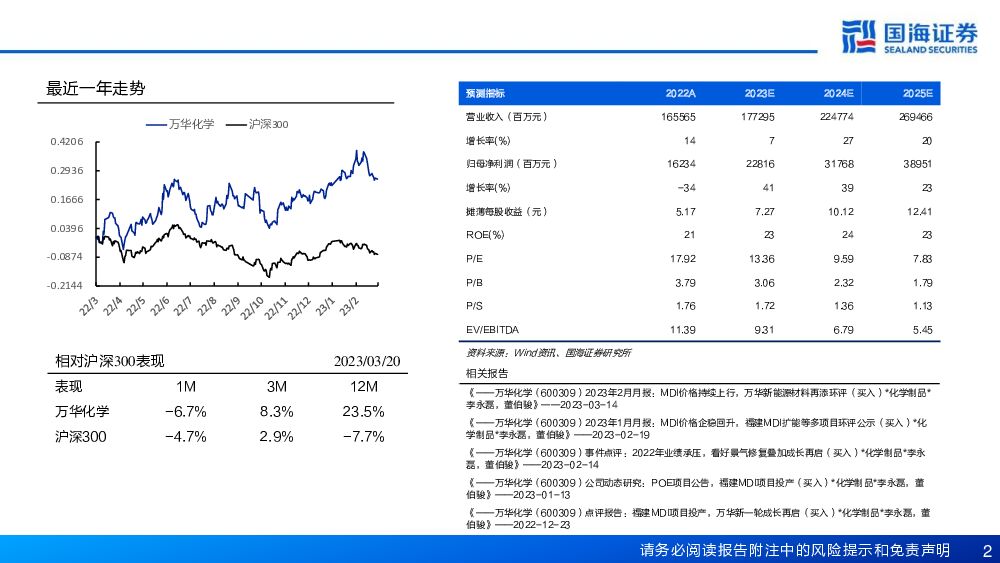

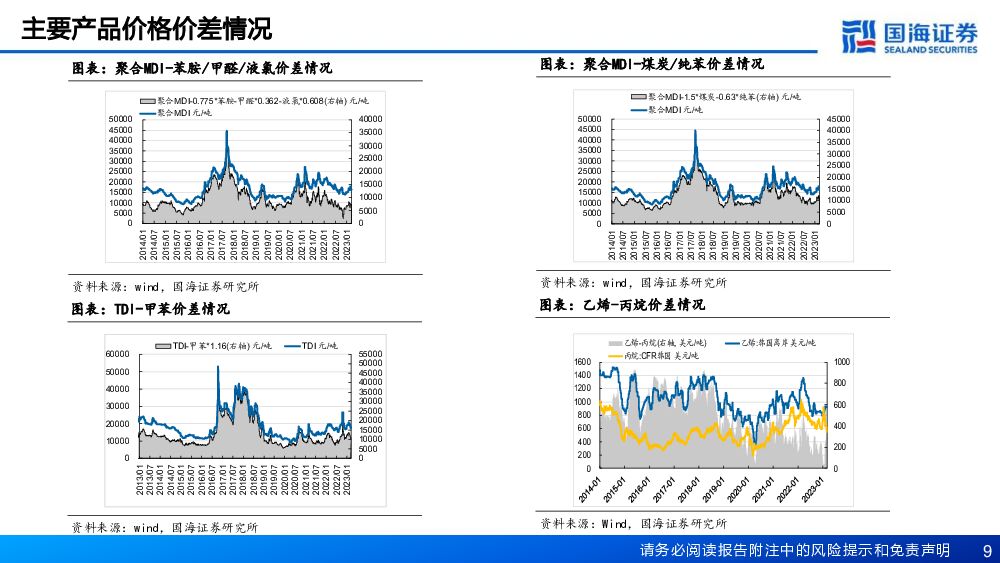

摘要:万华化学(600309)事件:2023年3月21日,公司发布2022年年报:2022年公司实现营业收入1655.65亿元,同比+13.76%;实现归母净利润162.34亿元,同比-34.14%;加权平均净资产收益率达22.75%,同比减少19.78个百分点。销售毛利率16.57%,同比减少9.69个百分点,销售净利率10.29%,同比减少6.91个百分点。其中,2022Q4单季度实现营收351.45亿元,同比-8.04%,环比-14.91%;实现归母净利润26.25亿元,同比-48.59%,环比-18.60%;ROE为3.48%,同比下滑4.23个百分点,环比下滑0.98个百分点。销售毛利率达16.01%,同比下滑1.08个百分点,环比上升3.02个百分点;销售净利率达7.99%,同比下滑5.50个百分点,环比下滑0.35个百分点。点评:大宗原料及能源价格上涨,公司2022年业绩承压2022年,公司实现营收1655.65亿元,同比+13.76%。公司营收实现增长,主要受益于公司PO/SM装置、多套精细化学品装置陆续投产,各生产装置高效运行,市场端全球发力,聚氨酯、石化以及精细化学品等主要产品产销量均同比增长。而受地缘冲突等因素影响,基础能源价格大幅上涨,带动公司成本提升,其中纯苯均价达8125元/吨,同增14%;煤炭均价达1136元/吨,同增21%;CP丙烷达737美元/吨,同增14%,而公司产品收入增长幅度低于成本上涨幅度,造成公司盈利能力整体下行。2022年,公司实现归母净利润162.34亿元,同比-34.14%。分业务板块来看,2022年聚氨酯业务实现营收628.96亿元,同比+3.97%;销量达418万吨,同比+7.46%;均价达15046.8元/吨,同比-3.24%;毛利率达24.45%,同减10.62个百分点。石化业务实现营收696.35亿元,同比+13.40%;销量达1098万吨,同比+9.36%;均价达6342.0元/吨,同比+3.69%;毛利率达3.74%,同减13.35个百分点。精细化学品及新材料业务实现营收201.24亿元,同比+30.14%;实现销量95万吨,同比+25.00%;均价达21183.3元/吨,同比+4.11%;毛利率达27.63%,同增6.38个百分点,三大业务板块量价均实现较大突破。同时,2022年公司经营活动产生现金流量净额高达363.37亿元,同比+30.14%,强大的现金流不仅展现出公司较强的变现能力,同时也将为公司未来的发展注入强劲动力。Q4主要产品销量下滑,经营活动产生现金流量净额同环比提升2022年Q4,受疫情反复等多因素影响,终端需求较弱,主要产品销量环比下滑。其中,2022年Q4,聚氨酯板块销量达104万吨,同比+5.70%,环比-2.80%;均价达13492.3元/吨,同比-19.03%,环比-7.56%。石化板块销量达205万吨,同比-12.38%,环比-27.56%;均价达6498.9元/吨,同比-18.77%,环比+7.55%。精细化学品及新材料板块销量达27万吨,同比+18.78%,环比+12.50%;均价达17999.7元/吨,同比-12.21%,环比-10.44%。在需求弱势背景下,公司2022年Q4实现营收351.45亿元,同比-8.04%,环比-14.91%;实现归母净利润26.25亿元,同比-48.59%,环比-18.60%。同时,2022年Q4公司经营活动产生现金流量净额高达163.93亿元,同比+57.02%,环比+189.60%。期间费用率方面,公司2022年Q4销售/管理/财务费用率分别达0.97%/4.64%/1.40%,同比+6.50/+0.48/+0.23个百分点,环比+0.21/+1.42/+0.96个百分点,期间费用控制较好,其中销售费用率同比增长较多主要由于2021年年报进行会计准则调整,造成当年四季度销售费用率为负。聚氨酯龙头持续扩张,看好MDI景气修复公司是全球聚氨酯龙头企业,目前拥有MDI产能305万吨/年,TDI产能65万吨/年、聚醚多元醇产能111万吨/年。同时,公司新增产能有序推进,福建基地25万吨/年TDI项目、宁波基地60万吨/年MDI技改项目将于2023年陆续达产,同时2023年2月14日,福清市政府官网披露万华化学(福建)异氰酸酯80万吨/年MDI技改扩能项目环评第一次公示,本项目将对已建的一套40万吨/年MDI装置进行技改扩能,新增产能40万吨/年,使之达到80万吨/年的装置规模。随着新增项目的陆续投放,公司在聚氨酯领域的规模优势有望持续增强。春节以来,MDI下游需求逐步修复,同时随着气温回升,北方管道保温施工等下游领域也将陆续复工复产,需求或将进一步上行。截至3月20日,2023年一季度聚合MDI均价达16175.95元/吨,环比+7.30%;聚合MDI-煤炭/纯苯价差达10551.14元/吨,环比+13.11%。其中,3月20日,聚合MDI价格达16200元/吨,较2022年12月末累计增长9.46%,聚合MDI-煤炭/纯苯价差达10524.90元/吨,较2022年12月末累计增长13.65%,我们看好MDI景气逐步修复,万华化学作为全球龙头,将持续受益。乙烯二期开工建设,丙烷价格下行趋势已现万华化学依托世界级规模PO/AE一体化装置和大乙烯装置,不断拓宽C2、C3、C4产业链条;以100万吨/年乙烯及75万吨/年丙烷脱氢装置为源头,实现产业链联动和价值链协同。公司在石化板块不断扩能,完善上游原料基础,其中蓬莱工业园和120万吨/年二期乙烯项目均已开工建设,并向下游高端聚烯烃延伸。2022年,受原料价格高涨影响,公司石化板块盈利能力下滑明显,其中毛利率达3.74%,同比下滑13.35个百分点。而进入2023年,原料丙烷价格下滑明显,截至3月20日,2023年3月,丙烷华东现货均价达639.77美元/吨,同比下滑31.74%,环比下滑14.68%。随着原料价格的逐步回落,看好公司石化板块的景气修复。新材料业务量价齐升,多项目齐头并进2022年,在需求低迷背景下,公司精细化学品及新材料业务仍能实现量价提升,其中实现营收201.24亿元,同比+30.14%;销量达95万吨,同比+25.00%;产品均价达21183.3元/吨,同比+4.11%。2022年,精细化学品和新兴材料领域各有突破,功能化学品事业部ADI业务抓住机遇,扩大市场份额,持续扩大全球战略客户份额。表面材料事业部,水性树脂销量创历史新高,在汽车内饰胶、鞋胶、吸塑胶、木器漆、高端工业漆、高端建材等多个领域实现行业领先。新材料事业部实现TPU总销量持续增长,TPU车衣膜产品关键技术和连续化量产突破。高性能聚合物事业部销售收入实现增长,国内纯PC市场份额进入前三,成为国内首家拥有高硅含量PC的企业,PC产品海外出口业务连续四年大幅增长。同时,公司积极推进其他新材料项目建设,其中4万吨/年尼龙12、PC上游配套48万吨/年双酚A项目已于2022年下半年达产,同时公司4.8万吨/年柠檬醛及衍生物一体化项目、8万吨/年NMP项目、2万吨/年有机硅MQ树脂项目、4万吨/年聚醚胺项目、7.5万吨/年聚乳酸项目等也持续推进中。随着公司新材料业务的持续扩张与落地,新材料业务有望成为公司新的业绩增长点。研发投入持续加大,技术驱动力稳步增强公司持续加大研发投入,2022年公司研发费用达34.20亿元,同比增加7.96%,占营业收入比例达2.07%;其中2022年Q4研发费用达9.76亿元,环比增加6.74%,占营业收入比例达2.78%。公司2022年全年共申请国内外发明专利1002件,新获得授权1058件,同比增长154%,发明专利通过率达到99.0%,获山东省专利一等奖一项、中国专利优秀奖。具体业务方面,2022年万华各园区通过工艺优化,实现了多套装置的技术升级和新技术开发,在MDI、TDI、HDI等装置实现了不同程度的工艺优化,在提高反应效率、降低成本、提升产品纯度及质量等方面均得到体现。高端化工新材料及解决方案方面,尼龙12、硅共聚PC等自主研发装置一次性开车成功;材料解决方案立足高端,ADI型TPU材料国内技术和市场领先,透镜、医疗用PMMA新产品开发成功,通过客户认证;持续培育聚氨酯新应用,世界首套连续化无醛胶合板投产且基本稳定,加速下游行业转型升级,完成5条聚氨酯路面的铺设;聚氨酯硬泡回收中试技术开发成功,正在与冰箱龙头企业合作推进。在新兴技术研究领域,加大了新能源相关领域的资源投入,搭建了电池回收及盐湖提锂等新的技术平台,电池材料及电池化学品全产业链同步推进,提升生态圈的闭环能力;分离纯化膜完成了产品迭代升级,实现了关键客户的稳定供应。多项目有序达产,公司开启新一轮成长公司4万吨/年尼龙12项目于2022年10月24日公告正式投产;48万吨/年双酚A于2022年11月21日一次性贯通并产出合格产品,2022年12月22日,公司福建40万吨/年MDI全线贯通并产出合格产品,新项目陆续达产标志着公司新一轮成长的开启。除MDI、尼龙12项目外,其他项目有序推进,其中聚氨酯板块,福建25万吨/年TDI(新增15万吨/年)、宁波60万吨年/年MDI技改、福建108万吨/年苯胺、烟台85万吨/年聚醚多元醇等项目有望从2023年开始陆续投产;石化板块,大乙烯二期项目预计2024年投产,蓬莱高新能新材料一体化项目有望2024年下半年至2025年上半年逐步投产;新材料板块,4.8万吨/年柠檬醛及其衍生物、8万吨/年NMP、4万吨/年聚醚胺、7.5万吨/年聚乳酸、5万吨/年磷酸铁锂等项目也将从2023年开始陆续释放。2022年公司购建固定资产、无形资产和其他长期资产支付的现金达326.57亿元,同比增加20.95%;截至2022年末,公司在建工程达370.64亿元,占固定资产的比例达47.18%,万华化学将又进入快速扩张期。盈利预测和投资评级:预计公司2023-2025年归母净利润分别为228.16、317.68、389.51亿元,对应PE分别13、10、8倍,考虑公司未来呈高成长性,维持“买入”评级。风险提示:项目建设不及预期;市场大幅度波动;新产品不及预期;同行业竞争加剧;产品价格大幅下滑;原材料价格大幅上涨。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

焦煤行业深度报告:短期具备蓄势上涨动能,长期供需格局依然偏紧 国海证券 2024-04-18(41页) 附下载

附下载")

焦煤主要用于钢铁冶炼, 是重要的资源品。 煤炭按照煤化程度从低到高依次分为: 褐煤、 烟煤和无烟煤,...

3.74 MB共41页中文简体

1天前020积分

-

煤炭行业3月数据全面解读:煤炭产量维持负增长,火电增速回落 国海证券 2024-04-18(19页) 附下载

事件:2024年4月16日,国家统计局发布2024年3月能源生产情况:煤炭:原煤生产基本稳定,进口同...

990.89 KB共19页中文简体

1天前020积分

-

基础化工行业周报:地缘局势紧张国际油价高位震荡,维生素、醋酸等品种价格上涨 上海证券 2024-04-18(12页) 附下载

市场行情走势过去一周,基础化工指数涨跌幅为-1.61%,沪深300指数涨跌幅为-2.58%;基础化工...

996.92 KB共12页中文简体

1天前020积分

-

基础化工行业日报:基础化工指数反弹,关注旺季制冷剂涨价 中邮证券 2024-04-18(8页) 附下载

投资要点行业供给虽承压,且处于持续去库存阶段,但盈利能力触底,估值触底,2024年需求有望改善,行业...

633.23 KB共8页中文简体

1天前020积分

-

亚辉龙 差异化竞争打造化学发光小巨人,未来成长可期 天风证券 2024-04-18(26页) 附下载

亚辉龙(688575)化学发光小巨人,产品矩阵丰富亚辉龙成立于2008年,公司主要从事以化学发光免疫...

3.26 MB共26页中文简体

1天前018积分

-

北京人力 深度报告:预期差大、强阿尔法,低估值 国海证券 2024-04-18(30页) 附下载

北京人力(600861)北京人力预期差大,市场担心顺周期标的成长性减弱,但我们认为其有比较强的阿尔法...

1.85 MB共30页中文简体

1天前218积分

-

金禾实业 2023年年报点评报告:短期业绩承压,甜味剂静待改善 国海证券 2024-04-18(13页) 附下载

金禾实业(002597)事件:2024年4月16日,金禾实业发布2023年报:2023年公司实现营业...

1.34 MB共13页中文简体

1天前018积分

-

肇民科技 2024Q1业绩预告点评:2024Q1归母净利润业绩预告中值同比+82%,汽车业务不断突破 国海证券 2024-04-18(5页) 附下载

肇民科技(301000)事件:2024年4月16日,肇民科技发布2024年Q1业绩预告:公司2024...

300.81 KB共5页中文简体

1天前018积分

-

巨化股份 巩固氟化工巨头地位,引领制冷剂行业景气复苏 国信证券 2024-04-18(12页) 附下载

巨化股份(600160)核心观点运营管理效率持续加强,产业结构显著优化。公司公布《2023年年度报告...

1.07 MB共12页中文简体

1天前018积分

-

浙江仙通 2023年年报&2024年Q1季报点评报告:2024年Q1归母净利润同比+71%,新能源车项目放量&盈利能力提升持续贡献利润弹性 国海证券 2024-04-18(5页) 附下载

浙江仙通(603239)事件:2024年4月17日,浙江仙通发布2023年年报&2024年Q1季报:...

300.63 KB共5页中文简体

1天前218积分

-

回天新材 2023年年报点评报告:原料降价拖累业绩,电子胶有望放量 国海证券 2024-04-18(12页) 附下载

回天新材(300041)事件:2024年4月16日,回天新材发布2023年报:2023年公司实现营业...

1.28 MB共12页中文简体

1天前018积分

-

康普化学 北交所信息更新:新能源金属材料研究院落成促研发,2023年利润增长44% 开源证券 2024-04-18(4页) 附下载

康普化学(834033)2023年年报出炉,归母净利润同比增长44%,毛利率增加5.28个百分点全球...

651.37 KB共4页中文简体

1天前018积分

-

容百科技 2023年年报点评:三元材料龙头,持续推进全球化进程,深耕技术研发 国海证券 2024-04-18(6页) 附下载

容百科技(688005)事件:2024年4月12日,容百科技发布2023年年报:2023年度,公司实...

349.57 KB共6页中文简体

1天前018积分

-

基础化工行业日报:基础化工板块指数下跌,关注麦芽酚涨价 中邮证券 2024-04-17(9页) 附下载

附下载")

投资要点行业供给虽承压,且处于持续去库存阶段,但盈利能力触底,估值触底,2024年需求有望改善,行业...

2.03 MB共9页中文简体

2天前020积分

-

石油化工行业周报:油价高位运行,石化上游板块持续受益 甬兴证券 2024-04-17(12页) 附下载

市场行情回顾板块表现本周(20240408-20240412)中信石油石化板块下滑约0.85%,上证...

1.66 MB共12页中文简体

2天前220积分

-

基础化工行业点评报告:原料价格上涨及需求向好,PA66价格或继续上行 开源证券 2024-04-17(11页) 附下载

PA66可在工程塑料、民用丝等领域同时发力,需求仍有较大发展空间PA66机械强度高,主要用于工程塑料...

1.3 MB共11页中文简体

2天前220积分

-

远兴能源 2023年年报及2024年一季报点评:2023年归母净利润受诉讼影响,阿拉善二期启动建设 国海证券 2024-04-17(12页) 附下载

远兴能源(000683)事件:2024年4月15日,远兴能源发布2023年年度报告:2023年实现营...

3.56 MB共12页中文简体

2天前218积分

-

新材料产业周报:2023年中国半导体设备市场同比增长29% 京东方柔性AMOLED出货量创新高 国海证券 2024-04-14(33页) 附下载

附下载")

投资要点:核心逻辑新材料是化工行业未来发展的一个重要方向,正处于下游需求迅速爆发阶段,随着政策支持与...

3.29 MB共33页中文简体

3天前220积分

-

万华化学基本面周度动态跟踪:印度对部分中国泰国聚醚反倾销,万华多项合作顺利开展 华安证券 2024-04-15(32页) 附下载

周度观点印度商工部贸易救济总署(DGTR)对原产于或进口自中国和泰国的分子量介于3000至4000的...

2.1 MB共32页中文简体

3天前220积分

-

食品饮料行业周报:茅台批价企稳回升,大众品关注业绩超预期机会 国海证券 2024-04-14(13页) 附下载

附下载")

投资要点:1、大盘整体下滑,食饮板块略承压。本周(2024/4/8-2024/4/12)一级行业中食...

1.35 MB共13页中文简体

3天前120积分