非银金融行业研究周报:流动性释放有望催化券商板块估值重估天风证券2023-03-20.pdf

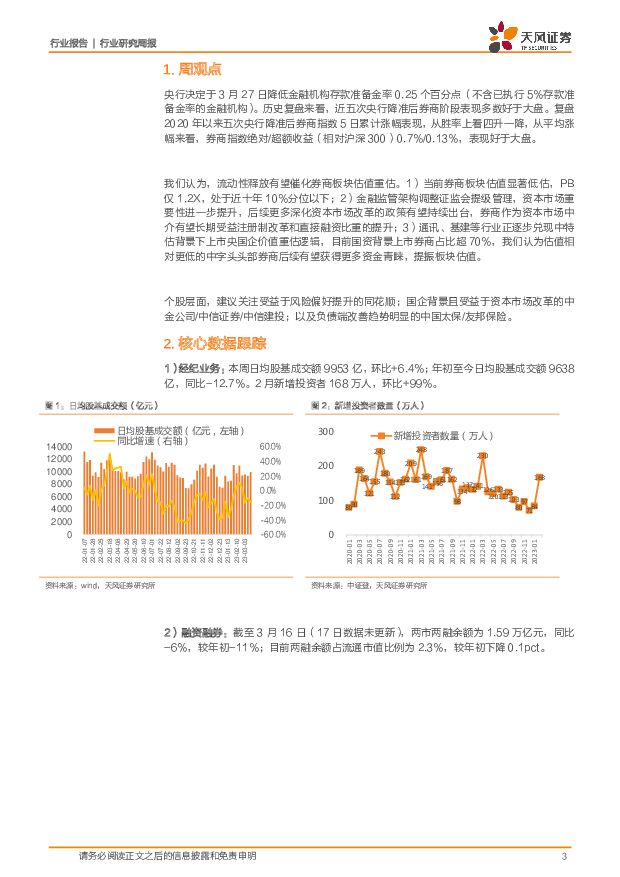

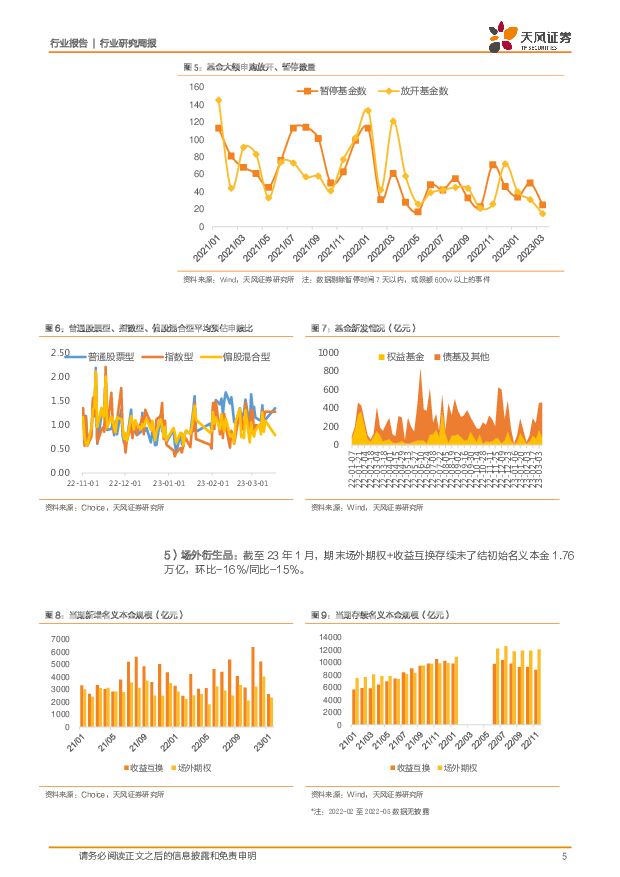

摘要:周观点:央行决定于3月27日降低金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构)。历史复盘来看,近五次央行降准后券商阶段表现多数好于大盘。复盘2020年以来五次央行降准后券商指数5日累计涨幅表现,从胜率上看四升一降,从平均涨幅来看,券商指数绝对/超额收益(相对沪深300)0.7%/0.13%,表现好于大盘。我们认为,流动性释放有望催化券商板块估值重估。1)当前券商板块估值显著低估,PB仅1.2X,处于近十年10%分位以下;2)金融监管架构调整证监会提级管理,资本市场重要性进一步提升,后续更多深化资本市场改革的政策有望持续出台,券商作为资本市场中介有望长期受益注册制改革和直接融资比重的提升;3)通讯、基建等行业正逐步兑现中特估背景下上市央国企价值重估逻辑,目前国资背景上市券商占比超70%,我们认为估值相对更低的中字头头部券商后续有望获得更多资金青睐,提振板块估值。个股层面,建议关注受益于风险偏好提升的同花顺;国企背景且受益于资本市场改革的中金公司/中信证券/中信建投;以及负债端改善趋势明显的中国太保/友邦保险。核心数据追踪:1)经纪业务:本周日均股基成交额9953亿,环比+6.4%;年初至今日均股基成交额9638亿,同比-12.7%。2)融资融券:截至3月16日(17日数据未更新),两市两融余额为1.59万亿元,同比-6%,较年初-11%。3)投行业务:本周9单IPO上市,较上周增加1单;年初至今IPO规模475亿,同比-70%。本周11单再融资,较上周增加3单;年初至今再融资规模2231亿,同比+6%。4)公募基金:本周普通股票性、指数型基金平均预估申赎比分别为1.35、1.28,预计资金净申购;偏股混合型、偏债混合型、平衡混合型平均预估申赎比分别为0.76、0.88、0.35,预计资金净赎回。新发基金方面,本周新成立权益基金规模111亿元,环比+26%;年初至今新成立权益基金规模774亿元,同比-47%。基金经理行为方面,3月共25只基金暂停大额申购,15只基金放开大额申购,或一定程度上显示基金经理对后市判断偏谨慎。5)场外衍生品:截至23年1月,期末场外期权+收益互换存续未了结初始名义本金1.76万亿,环比-16%/同比-15%。6)国债收益率:截至3月17日,中债国债10年期到期收益率为2.86%,较上周基本持平,较年初+4bps;十年期国债750移动平均为2.91%,与年初基本持平,较上周末环比小幅上升。截至3月18日,券商板块PB(LF)1.22x,位于2018年以来14.6%分位数;保险方面,国寿、平安、太保、新华、友邦及太平的PEV估值分别为0.67、0.55、0.46、0.33、1.64及0.13,分别处于自2012年来的8.7%、2.5%、8.3%、2.9%、28.3%及2.2%分位数。风险提示:改革推进不及预期;资本市场大幅波动;居民资产配置迁移不及预期

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

主要消费产业行业研究周报:社零稳健增长,杠杆维持高位 国金证券 2024-04-22(18页) 附下载

附下载")

投资建议社零稳健增长,储蓄率略回落。2024年3月社零同比增长3.1%,一季度累计同比增长4.7%;...

1.87 MB共18页中文简体

1天前020积分

-

通信行业报告:Meta重磅发布最强开源大模型;移动开启新型智算中心采购招标 天风证券 2024-04-22(11页) 附下载

附下载")

进,我们的预训练和指令微调模型是目前8B和70B参数尺度下最好的模型。”2.中国移动2024年至20...

1.27 MB共11页中文简体

1天前120积分

-

农林牧渔行业研究:产能持续去化,重视猪周期投资机会 国金证券 2024-04-22(14页) 附下载

行情回顾:本周(2024.4.13-2024.4.19)农林牧渔(申万)指数收于2592.53点(-...

1.75 MB共14页中文简体

1天前220积分

-

基础化工行业研究:化工关注度明显提升,建议重点关注轮胎和涨价品种 国金证券 2024-04-22(23页) 附下载

本周申万化工指数下跌0.89%,跑输沪深300指数1%。标的方面,轮胎和涨价标的表现强势,微盘股标的...

2.86 MB共23页中文简体

1天前020积分

-

农林牧渔行业2024年第15周周报:布局大周期,重视生猪板块投资机会! 天风证券 2024-04-22(15页) 附下载

1、生猪板块:猪价反转趋势不改,重视大周期!1)猪价震荡调整。截至4月20日,全国生猪均价15.06...

1.66 MB共15页中文简体

1天前220积分

-

汽车及汽车零部件行业研究:4月电车渗透率突破50%,宁德时代24Q1业绩超预期 国金证券 2024-04-22(11页) 附下载

本周行业主要变化:1)4月19日,氢氧化锂报价9.95万元/吨,与上周持平;碳酸锂报价11.23万元...

1.47 MB共11页中文简体

1天前020积分

-

金融行业周报:公募降佣靴子正式落地,证监会发布5项资本市场对港合作措施 平安证券 2024-04-22(17页) 附下载

核心观点公募降佣靴子正式落地,证监会发布5项资本市场对港合作措施1、公募降佣靴子正式落地,行业供给侧...

1.56 MB共17页中文简体

1天前220积分

-

摩托车行业2024年3月销售数据更新 天风证券 2024-04-22(12页) 附下载

摘要全行业来看,中大排量二轮摩托车销量保持平稳:全行业来看,中大排量二轮摩托车销量保持平稳:1-3月...

1.04 MB共12页中文简体

1天前220积分

-

金属与材料行业研究周报:宏观与供应扰动共振,沪铜突破八万元 天风证券 2024-04-22(16页) 附下载

基本金属:宏观多头氛围延续,工业金属维持涨势。1)铜:本周铜价高位震荡,整体价格重心小幅走高,沪铜收...

1.13 MB共16页中文简体

1天前220积分

-

建筑装饰行业跟踪周报:3月基建投资保持平稳,继续推荐估值低位的建筑央企 东吴证券 2024-04-22(11页) 附下载

投资要点本周(2024.4.15–2024.4.19,下同):本周建筑装饰板块(SW)涨跌幅2.94...

961.35 KB共11页中文简体

1天前220积分

-

家用电器行业周报:家电板块估值中枢提升,关注一季报业绩表现 信达证券 2024-04-22(13页) 附下载

附下载")

本期内容提要:根据苏宁易购一季度数据显示,零售云超万家门店零售规模同比增长17%,新开门店415家,...

888.2 KB共13页中文简体

1天前220积分

-

房地产行业研究:基本面静待企稳,政策持续加码中 国金证券 2024-04-22(19页) 附下载

行业点评本周A股地产、港股地产、物业板块均下跌。本周(4.13-4.19)申万A股房地产板块涨跌幅为...

2.3 MB共19页中文简体

1天前220积分

-

建筑装饰行业报告:基建保持强韧性,关注设备更新弹性释放 天风证券 2024-04-22(7页) 附下载

基建投资稳健增长,设备更新需求有望加速释放24年1-3月地产开发投资/狭义基建/广义基建/制造业同比...

720.95 KB共7页中文简体

1天前220积分

-

房地产行业24年3月统计局点评:背离与隐忧 天风证券 2024-04-22(20页) 附下载

行业追踪(2024.4.13-2024.4.19)销售端:高能级决定基本面24年前3月,新建商品房销...

2.2 MB共20页中文简体

1天前120积分

-

建筑材料行业研究周报:大宗品Q2有望走出盈利相对底部,C端建材需求仍较优 天风证券 2024-04-22(7页) 附下载

行情回顾过去五个交易日(0415-0419)沪深300涨1.89%,建材(中信)涨0.5%,除了玻璃...

656.16 KB共7页中文简体

1天前220积分

-

计算机行业研究:国家网络空间部队成立,重视网络安全板块投资机会! 国金证券 2024-04-22(4页) 附下载

事件简评2024年4月19日,中国人民解放军信息支援部队成立大会在北京举行,网络空间部队和信息支援部...

652.23 KB共4页中文简体

1天前220积分

-

国防军工:陶瓷基复合材料应用加速,军民需求共振空间广阔 天风证券 2024-04-22(18页) 附下载

摘要近年来,国家针对陶瓷基复合材料、高性能陶瓷/纤维材料等新材料出台多项措施,推动陶瓷基复合材料的研...

1.48 MB共18页中文简体

1天前220积分

-

CPP薄膜行业研究:环保与性能的融合,可持续发展的绿色选择 头豹词条报告系列 头豹研究院 2024-04-22(18页) 附下载

本文从CPP薄膜的制作方法、分类和特点出发,分析其原料价格、市场竞争和产能供需状况。当前中国CPP薄...

1.98 MB共18页中文简体

1天前220积分

-

公用事业及环保产业行业研究周报:一季度经营数据公告透露了哪些信息? 国金证券 2024-04-22(18页) 附下载

附下载")

行情回顾:本周(4.15-4.19)上证综指下跌0.29%,创业板指下跌1.76%。公用事业板块下跌...

1.45 MB共18页中文简体

1天前220积分

-

粉底液行业研究报告:直播电商模式拉动中国粉底液行业增长,未来有望向男性消费者持续渗透 头豹词条报告系列 头豹研究院 2024-04-22(15页) 附下载

粉底液是一种轻薄易涂抹的化妆品,适合大多数肌肤,尤其是油性皮肤。消费者对某一化妆品品牌认可和信赖后,...

1.69 MB共15页中文简体

1天前220积分