安信军工周观察:乌克兰跻身2022年全球武器进口国第三名,长征系列本周完成三次发射安信证券2023-03-20.pdf

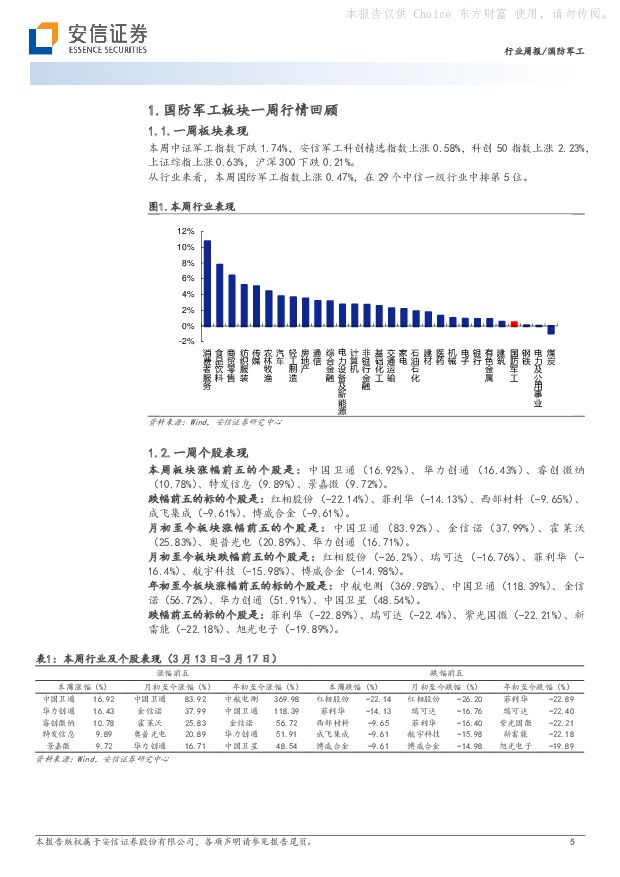

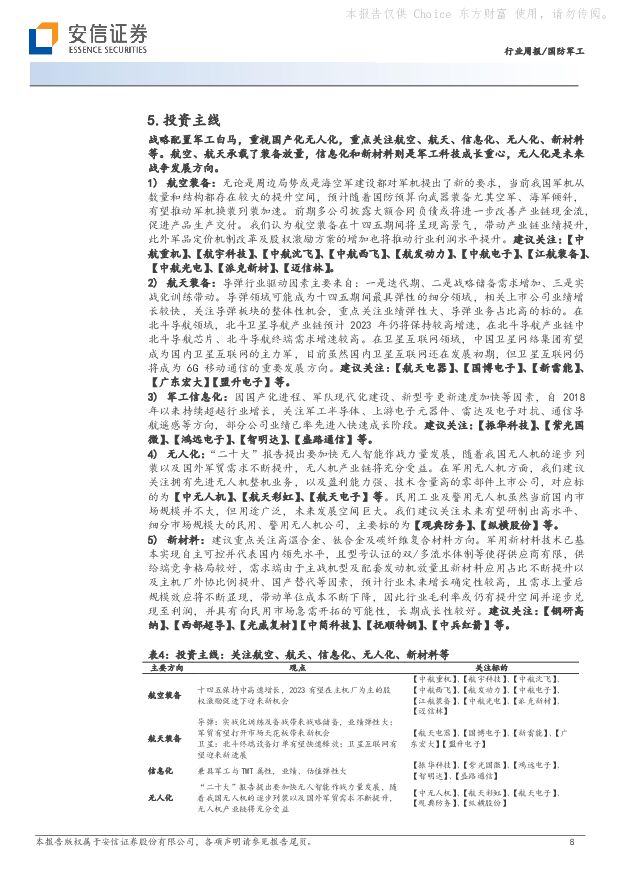

摘要:周核心观点:1) 乌克兰跻身 2022 年全球武器进口国第三名。 根据瑞典斯德哥尔摩国际和平研究所( SIPRI)公布的最新年度全球武器进出口贸易报告。相对于 2013-2017 年, 2018-2022 年全球武器贸易量五年合计下降 5.1%。美国、俄罗斯、法国、中国、德国为五个主要出口国;印度、沙特、卡塔尔、澳大利亚和中国为五个主要进口国。主要出口国中,排名第一的美国在全球武器市场份额从 2013-2017 年的 33%增长到 2018-2022 年的 40%,排名第二的俄罗斯则从 22%下降到 16%,排名第三的法国从 7.1%增长到 11%,排名第四的中国从 6.3%下降到5.2%,排名第五的德国从 6.1%下降到 4.2%。另一方面,意大利和韩国出口量持续增加,增幅分别为 45%和 74%。韩国在全球武器出口的市场份额从 1.3%增加到 2.4%,位列第九位。全球范围武器受多方面因素的影响,进口下降,其中撒哈拉以南非洲地区下降幅度高达40%,美洲为 21%,大洋洲为 7.5%,常年保持武器进口高位的中东地区的降幅也有 8.8%。全球十个主要武器进口国中的四个位于中东地区,分别为沙特、卡塔尔、埃及和阿联酋。从来源方面,中东进口的绝大部分武器来自美国(54%),其次是法国(12%)、俄罗斯(8.6%)和意大利(8.4%)。相对于 2013-2017 年, 2018-2022 年欧洲的武器进口量出现大幅增长,增幅高达 47%,是全球唯一进口增加的地区,北约各国的武器进口量增幅将达到 65%。 2018-2022 年乌克兰在全球进口的排名位列第 14,市场份额仅为 2%,然而对比 2013-2017 年乌在全球的进口市场份额则低于 0.05%,不在主要国家排名之中。 2022年当年,乌克兰成为仅次于卡塔尔和印度的全球第三大武器进口国,共有 29 个国家提供了武器装备,其中美国最多,占到乌进口量的35%;波兰第二,约占进口量的 17%;第三德国为 11%,第四英国10%,第五捷克为 4.4%。 我们认为全球局势存在不确定性,地缘局势动荡或将持续。 各国陆续加大军费投入,军贸需求或将扩大。目前我国军贸已呈现系统化、现代化、规模化等特点,未来市场规模有望提升。2) 长征系列本周完成三次发射,并取得圆满成功。 根据航天科技集团新闻中心消息, 3 月 13 日,长征二号丙运载火箭在酒泉卫星发射中心点火升空,成功将荷鲁斯 2 号遥感卫星送入预定轨道,发射任务取得圆满成功。 3 月 15 日,长征十一号运载火箭在我国酒泉卫星发射中心点火起飞,随后,将试验十九号卫星精准送入预定轨道,发射任务取得圆满成功。这是有“快响利箭”之称的长十一火箭在 2023年的首次飞行,也是该型火箭自首飞以来连续 16 次取得发射成功。长征十一号运载火箭由中国航天科技集团有限公司一院抓总研制,是长征系列运载火箭中唯一一型四级固体运载火箭。此次执行任务的长十一火箭全长约 21 米,箭体最大直径 2 米。试验十九号卫星由中国航天科技集团有限公司八院抓总研制,主要用于国土普查、城市规划和防灾减灾等领域。 3 月 17 日,长征三号乙运载火箭在西昌卫星发射中心点火升空,将高分十三号 02 星顺利送入预定轨道。发射任务取得圆满成功。高分十三号 02 星由中国航天科技集团有限公司五院抓总研制,是一颗高轨光学遥感卫星,主要用于应急减灾、国土普查、海洋观测、环境治理、气象观测等领域,可为国民经济建设提供信息服务。该星也是国家高分辨率对地观测系统重大专项高轨道高分辨率对地观测技术卫星的后续星,对航天技术发展意义重大。执行本次任务的长三乙火箭由中国航天科技集团有限公司一院抓总研制,属于“金牌火箭”长三甲系列,采用了长三甲系列火箭统一构型设计思路。此次发射是长征系列运载火箭的第 468 次发射。 我国当前高度重视航天领域建设工作,航天发射任务日益饱满,预计相关产业链景气度将持续提升。重点关注航空、航天、信息化、无人化、 新材料等方向:1)航空装备: 无论是周边局势或是海空军建设都对军机提出了新的要求,当前我国军机从数量和结构都存在较大的提升空间,预计随着国防预算向武器装备尤其空军、海军倾斜,有望推动军机换装列装加速。前期多公司披露大额合同负债或将进一步改善产业链现金流,促进产品生产交付。我们认为航空装备在十四五期间将呈现高景气,带动产业链业绩提升,此外军品定价机制改革及股权激励方案的增加也将推动行业利润水平提升。 建议关注: 【中航重机】、【航宇科技】、【中航沈飞】、【中航西飞】、【航发动力】、【中航电子】、【江航装备】、【中航光电】、【派克新材】、【迈信林】。2)航天装备: 导弹行业驱动因素主要来自:一是迭代期、二是战略储备需求增加、三是实战化训练带动。导弹领域可能成为十四五期间最具弹性的细分领域,相关上市公司业绩增长较快,关注导弹板块的整体性机会,重点关注业绩弹性大、导弹业务占比高的标的。在北斗导航领域,北斗卫星导航产业链预计 2023 年仍将保持较高增速,在北斗导航产业链中北斗导航芯片、北斗导航终端需求增速较高。在卫星互联网领域,中国卫星网络集团有望成为国内卫星互联网的主力军,目前虽然国内卫星互联网还在发展初期,但卫星互联网仍将成为6G 移动通信的重要发展方向。 建议关注:【航天电器】、【国博电子】、【新雷能】、【广东宏大】【盟升电子】等。3) 军工信息化: 因国产化进程、军队现代化建设、新型号更新速度加快等因素,自 2018 年以来持续超越行业增长,关注军工半导体、上游电子元器件、雷达及电子对抗、通信导航遥感等方向,部分公司业绩已率先进入快速成长阶段。 建议关注:【振华科技】、【紫光国微】、【鸿远电子】、【智明达】、【盛路通信】等。4) 无人化: “二十大”报告提出要加快无人智能作战力量发展,随着我国无人机的逐步列装以及国外军贸需求不断提升,无人机产业链将充分受益。在军用无人机方面,我们建议关注拥有先进无人机整机业务,以及盈利能力强、技术含量高的零部件上市公司,对应标的为【中无人机】、【航天彩虹】、【航天电子】 等。民用工业及警用无人机虽然当前国内市场规模并不大,但用途广泛,未来发展空间巨大。我们建议关注未来有望研制出高水平、细分市场规模大的民用、警用无人机公司,主要标的为【观典防务】、【纵横股份】 等。5)新材料: 建议重点关注高温合金、钛合金及碳纤维复合材料方向。军用新材料技术已基本实现自主可控并代表国内领先水平,型号认证的双/多流水体制等使得供应商有限,供给端竞争格局较好,需求端由于主战机型及配套发动机放量且新材料应用占比不断提升以及主机厂外协比例提升、国产替代等因素,预计行业未来增长确定性较高,且需求上量后规模效应将不断显现,带动单位成本不断下降,因此行业毛利率或仍有提升空间并逐步兑现至利润,并具有向民用市场急需开拓的可能性,长期成长性较好。 建议关注:【钢研高纳】、【西部超导】、【光威复材】、【中简科技】、【抚顺特钢】、【中兵红箭】等。风险提示: 武器装备换装列装不及预期;导弹新型号研制不及预期

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

军工行业周报:中国人民解放军信息支援部队成立大会在京举行 太平洋 2024-04-24(13页) 附下载

附下载")

报告摘要本周要闻:中国人民解放军信息支援部队成立大会在京举行4月19日,中国人民解放军信息支援部队成...

976.7 KB共13页中文简体

8小时前220积分

-

国防军工:陶瓷基复合材料应用加速,军民需求共振空间广阔 天风证券 2024-04-22(18页) 附下载

附下载")

摘要近年来,国家针对陶瓷基复合材料、高性能陶瓷/纤维材料等新材料出台多项措施,推动陶瓷基复合材料的研...

1.48 MB共18页中文简体

2天前220积分

-

国防军工行业周报:中国人民解放军信息支援部队成立,关注军工信息化和新质作战装备产业链 中泰证券 2024-04-22(22页) 附下载

附下载")

投资要点1、本周市场回顾本周申万国防军工指数上涨2.74%,上证综指上涨1.52%,创业板指下跌0....

1.29 MB共22页中文简体

2天前220积分

-

国防军工行业周报:国防军工行业报告信息支援部队成立,支撑我军“信息主导、联合制胜” 中邮证券 2024-04-22(17页) 附下载

投资要点4月19日,信息支援部队成立大会在北京八一大楼隆重举行。中共中央总书记、国家主席、中央军委主...

886.07 KB共17页中文简体

2天前220积分

-

国防军工行业跟踪周报:低空主题重来、中东伊以互袭、报告季尾声,多重因素共振下军工行业有望迎来向上拐点 东吴证券 2024-04-22(8页) 附下载

附下载")

投资要点上周军工行业走势与原因分析:上周军工行业波动较大,周二下跌4.71%后,后三天连续放量上涨,...

554.03 KB共8页中文简体

2天前420积分

-

军工行业周报:我国形成新型军兵种结构布局 中航证券 2024-04-21(49页) 附下载

附下载")

报告摘要一、核心观点本周有以下几方面值得关注:1、我国形成新型军兵种结构布局,重点关注军事信息化与智...

13.28 MB共49页中文简体

3天前220积分

-

国防军工行业周报:关注一季报有望超预期标的,持续推荐低空和卫星互联网投资机会 中泰证券 2024-04-17(21页) 附下载

附下载")

投资要点1、本周市场回顾本周申万国防军工指数下跌5.05%,上证综指下跌1.62%,创业板指下跌4....

2.25 MB共21页中文简体

7天前720积分

-

军工行业周报:军事信息化和智能化浪潮来临 中航证券 2024-04-14(41页) 附下载

附下载")

一、核心观点战争形态经历了从冷兵器战争、热兵器战争、机械化战争到信息化战争的若干次演变,近年来在以俄...

10.97 MB共41页中文简体

1周前220积分

-

军工材料月报:新赛道带来新动力中航证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

3.78 MB共15页中文简体

1周前220积分

-

军工行业周报:中国民航局颁发全球首张无人驾驶载人航空器生产许可证太平洋2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

932.35 KB共9页中文简体

1周前220积分

-

国防军工行业周报:国防军工行业报告伊朗向以色列发射导弹和无人机,世界安全形势再受冲击 中邮证券 2024-04-14(17页) 附下载

附下载")

投资要点伊朗伊斯兰革命卫队当地时间14日凌晨发表声明,宣布向以色列目标发射了数十枚导弹和无人机。伊朗...

702.43 KB共17页中文简体

1周前220积分

-

国科军工 军工公司点评:营收与净利润保持快速增长,新增多型项目构筑未来业绩增长点 中航证券 2024-04-14(7页) 附下载

附下载")

国科军工(688543)事件:公司3月28日公告,2023年实现营收(10.40亿元,+24.25%...

1.06 MB共7页中文简体

1周前218积分

-

国防军工行业周报:持续推荐低空及卫星互联网投资机会,关注一季报有望超预期标的 中泰证券 2024-04-09(20页) 附下载

附下载")

投资要点1、本周市场回顾本周申万国防军工指数下跌1.97%,上证综指上涨0.92%,创业板指上涨1....

1.14 MB共20页中文简体

2周前620积分

-

国防军工行业点评:密集回购的“择时”意义,或反映企业的理性共识 民生证券 2024-04-09(9页) 附下载

附下载")

事件:在过去半年时间(2023Q4~2024Q1),军工行业出现了密集回购潮。针对这种现象,我们通过...

808.99 KB共9页中文简体

2周前420积分

-

军工行业周报:低空经济与民机,大空间新赛道 中航证券 2024-04-08(40页) 附下载

附下载")

【内容摘要】一、核心观点全年观点请关注3月16日发布的《飞雪迎春到——军工行业十问十答&2024年投...

12.28 MB共40页中文简体

2周前320积分

-

军工:数字经济:数字低空赋能 抢滩低空经济万亿市场 中国银河 2024-04-08(22页) 附下载

附下载")

核心观点:军工赋能制造业,数字化提速。军队信息化建设要求不断加码,预计2025年信息化装备需求将超2...

2.66 MB共22页中文简体

2周前120积分

-

军工行业周报:四部门联合印发通用航空装备创新应用实施方案 太平洋 2024-04-08(14页) 附下载

附下载")

报告摘要本周要闻:四部门联合印发通用航空装备创新应用实施方案工业和信息化部、科学技术部、财政部、中国...

1011.02 KB共14页中文简体

2周前020积分

-

国防军工行业报告:58家军工企业披露2023年业绩,32家实现归母净利润正增长 中邮证券 2024-04-08(17页) 附下载

附下载")

投资要点截至4月7日,我们跟踪的114家军工行业上市公司中,共有58家公司披露2023年年报或业绩快...

765.81 KB共17页中文简体

2周前020积分

-

国防军工周报:eVTOL碳纤维专题报告 国联证券 2024-04-07(28页) 附下载

附下载")

CFRP:原料互补性能协同,航空应用优势显著碳纤维增强树脂复合材料(CFRP)是由碳纤维和树脂基材组...

2.81 MB共28页中文简体

2周前87420积分

-

国科军工 业绩实现较快增长,业务拓展打开新局面 中邮证券 2024-04-03(5页) 附下载

附下载")

国科军工(688543)事件近日,公司发布2023年年报,全年实现营收10.40亿元,同比增长24....

559.22 KB共5页中文简体

2周前6918积分