建材行业周报:水泥错峰陆续结束,关注格局稳定性中银证券2023-03-20.pdf

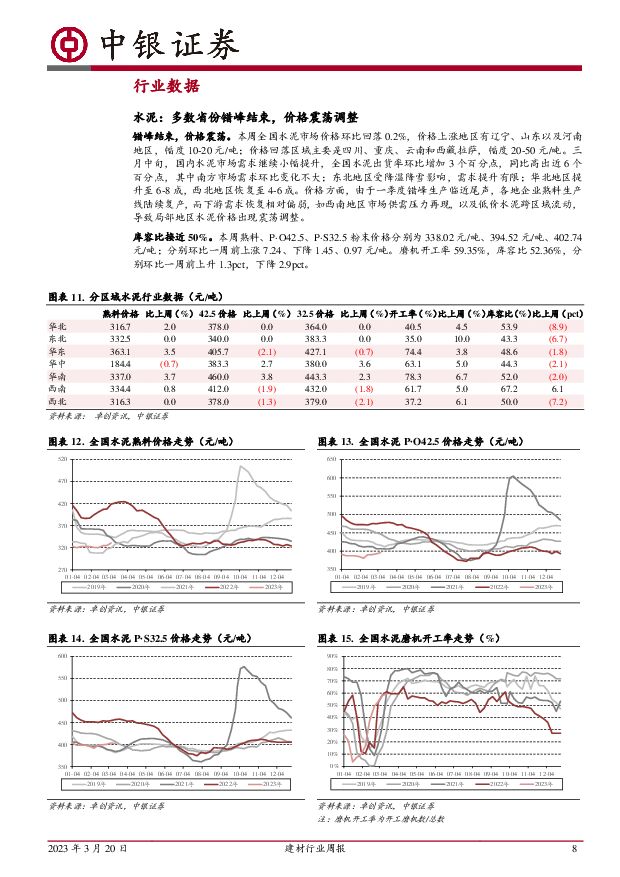

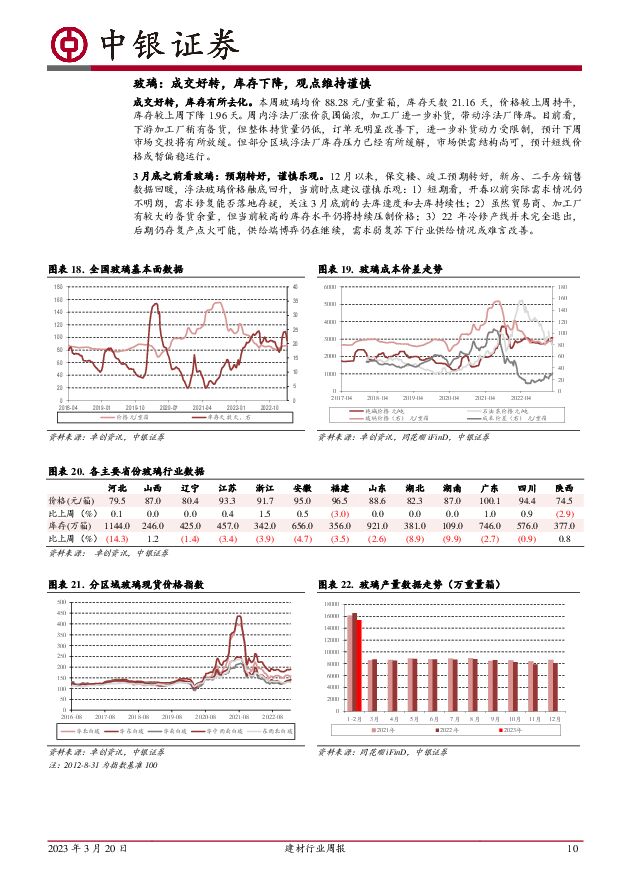

摘要:本周水泥基本面略有震荡,玻璃情形好转,玻纤需求仍需等待。 水泥错峰生产陆续结束,关注后续格局稳定性以及涨价的延续性。支撑评级的要点板块下跌,跑输大盘。 本周申万建材指数收 6225.73 点,比上周下降 0.66%,跑输同花顺沪深全 A 指数的下跌 0.57%。板块市盈率 14.73 倍,较上周下降0.06 倍。水泥错峰陆续结束,价格震荡。 本周全国水泥市场价格环比回落 0.2%,价格上涨地区有辽宁、山东以及河南地区,幅度 10-20 元/吨;价格回落区域主要是四川、重庆、云南和西藏拉萨,幅度 20-50 元/吨。 三月中旬,国内水泥市场需求继续小幅提升,全国水泥出货率环比增加 3 个百分点,同比高出近 6 个百分点,其中南方市场需求环比变化不大;东北地区受降温降雪影响,需求提升有限;华北地区提升至 6-8 成,西北地区恢复至4-6 成。价格方面,由于一季度错峰生产临近尾声,各地企业熟料生产线陆续复产,而下游需求恢复相对偏弱,如西南地区市场供需压力再现,以及低价水泥跨区域流动,导致局部地区水泥价格出现震荡调整。本周熟料、 P·O42.5、 P·S32.5 粉末价格分别为 338.02 元/吨、 394.52 元/吨、 402.74元/吨;分别环比一周前上涨 7.24、下降 1.45、 0.97 元/吨。磨机开工率59.35%,库容比 52.36%,分别环比一周前上升 1.3pct,下降 2.9pct。玻璃: 成交好转,库存去化。 成交好转,库存有所去化。 本周玻璃均价88.28 元/重量箱,库存天数 21.16 天,价格较上周持平,库存较上周下降1.96 天。周内浮法厂涨价氛围偏浓,加工厂进一步补货,带动浮法厂降库。目前看,下游加工厂稍有备货,但整体持货量仍低,订单无明显改善下,进一步补货动力受限制,预计下周市场交投将有所放缓。但部分区域浮法厂库存压力已经有所缓解,市场供需结构尚可,预计短线价格或暂偏稳运行。玻纤: 延续淡季,需求尚需催化。 本周粗纱延续淡稳趋势。 1-2 月受疫情及假期影响,需求偏弱,而 3 月以来下游需求较有所好转,逐渐恢复正常行情,企业产销也有所好转,但价格仍在底部,且部分企业库存压力较大,存降价去库可能。本周 2400tex 无碱缠绕直接纱均价 4100 元/吨左右,环比上周小幅下调 0.2%,当前价格成本支撑较强,中小厂商难以维持盈亏平衡,后续价格下降空间有限,需持续关注各领域需求恢复情况。投资建议目前首推本月金股山东药玻,需求端受益于集采带动,成本和费用端的不利因素在消除,集采放量带动中硼硅渗透率提升逻辑较强,建议关注力诺特玻。重点关注玻纤行业的库存拐点信号,对应标的中国巨石和中材科技, 长海股份、 山东玻纤。消费建材板块估值修复,推荐伟星新材、蒙娜丽莎、 东鹏控股、公元股份等,建议关注兔宝宝。 水泥推荐华新水泥、 海螺水泥、 冀东水泥。减水剂推荐垒知集团、 苏博特。 防水推荐东方雨虹、 科顺股份。石膏板推荐北新建材。评级面临的主要风险玻纤需求不及预期;地产政策传导不及预期,销售恢复不及预期;基建实物工作量持续滞后;中硼硅需求不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料行业周报:1季度餐饮及烟酒类数据表现较好,承德露露旺季需求实现较快增长 中银证券 2024-04-22(15页) 附下载

附下载")

上周食品饮料板块涨跌幅为+0.7%,跑输沪深300(+1.9%),在各行业中排名第10。1季度餐饮及...

921.48 KB共15页中文简体

1天前220积分

-

建筑材料行业研究周报:大宗品Q2有望走出盈利相对底部,C端建材需求仍较优 天风证券 2024-04-22(7页) 附下载

附下载")

行情回顾过去五个交易日(0415-0419)沪深300涨1.89%,建材(中信)涨0.5%,除了玻璃...

656.16 KB共7页中文简体

1天前220积分

-

浙江龙盛 下游需求低迷拖累营收,各项业务稳步推进 中银证券 2024-04-22(5页) 附下载

浙江龙盛(600352)2023年公司营业收入同降27.90%至153.03亿元,归母净利润同降48...

564.6 KB共5页中文简体

1天前018积分

-

皇马科技 皇马科技产品结构持续优化,四季度销售毛利率提升 中银证券 2024-04-22(6页) 附下载

皇马科技(603181)公司发布2023年报,2023年度实现营业收入18.94亿元,同比下降13....

757.89 KB共6页中文简体

1天前218积分

-

沪硅产业 收入业绩短期承压,产能扩建稳步推进 中银证券 2024-04-22(5页) 附下载

沪硅产业-U(688126)公司发布2023年年报,全年营业收入同减11.39%至31.90亿元,归...

563.18 KB共5页中文简体

1天前018积分

-

鼎龙股份 鼎龙股份半导体材料营收同比增长,新品研发及导入进展顺利 中银证券 2024-04-22(5页) 附下载

鼎龙股份(300054)公司发布2023年年报,2023年公司实现营收26.67亿元,同比下降2.0...

756.26 KB共5页中文简体

1天前018积分

-

鼎泰高科 鼎泰高科行业下行盈利能力有所承压,多业务布局未来成长可期 中银证券 2024-04-22(5页) 附下载

鼎泰高科(301377)公司公布2023年年度报告,2023年公司实现营业收入13.20亿元,同比增...

470.66 KB共5页中文简体

1天前018积分

-

佰仁医疗 佰仁医疗血管生物补片获批,拓宽未来增量空间 中银证券 2024-04-22(4页) 附下载

佰仁医疗(688198)近日,公司发布公告称公司自主研发的血管生物补片产品注册申报获得批准,是国内首...

452.41 KB共4页中文简体

1天前218积分

-

科技改变经济的方式(上):从统计到经济 中银证券 2024-04-22(34页) 附下载

科技的创新和发展领先于经济,其次是作用于经济,最后才体现在统计上;但统计是对科技发展影响经济的展现最...

1022.39 KB共34页中文简体

1天前015积分

-

建筑材料行业周报:增发国债加速落地,关注建材底部机会 开源证券 2024-04-21(23页) 附下载

增发国债加速落地,关注建材底部机会本周发改委提到加快中央预算内的投资计划、完成地方专项债项目初步筛选...

3.4 MB共23页中文简体

2天前120积分

-

建材建筑周观点:苏州低空经济加码,玻纤价格弹性可期 民生证券 2024-04-21(23页) 附下载

封面观点:①玻纤复价视角,中国巨石发布电子布“复价”调整,自4月15日起对细纱薄布产品价格进行恢复性...

1.72 MB共23页中文简体

2天前120积分

-

建材行业周报:3月二手住宅以价换量,坚定看多消费建材龙头 甬兴证券 2024-04-19(15页) 附下载

核心观点本周核心观点与重点要闻回顾消费建材:地产市场继续承压,稳地产政策频出,中长期看好地产产业链左...

651.26 KB共15页中文简体

2天前220积分

-

化工行业周报:国际油价下跌,尿素价格强势上行 中银证券 2024-04-21(14页) 附下载

4月份建议关注:1、大宗商品价格上行,关注大型能源央企及相关油服公司在新时代背景下的改革改善与经营业...

645.16 KB共14页中文简体

2天前220积分

-

第3周周报:上海市促进汽车消费补贴实施细则发布,硅料价格持续下行 中银证券 2024-04-21(14页) 附下载

附下载")

光伏方面,硅料价格仍未见底,由于产业链上游降价,硅片、电池、组件等环节仍处于降价通道之内,但继续跌价...

733.24 KB共14页中文简体

2天前220积分

-

中科江南 中科江南支付电子化“压舱石”作用显著,数据要素开启新增长极 中银证券 2024-04-19(4页) 附下载

中科江南(301153)近期,公司发布2023年年报,全年实现营业收入12.08亿元(同比+32.3...

551.03 KB共4页中文简体

2天前218积分

-

欣旺达 欣旺达消费电芯自供比例提升,动储市场持续开拓 中银证券 2024-04-19(5页) 附下载

欣旺达(300207)公司发布2023年年报,全年实现归母盈利10.76亿元,同比保持增长;公司传统...

576.55 KB共5页中文简体

2天前218积分

-

完美世界 完美世界近期新游口碑反馈较好,优质储备值得关注 中银证券 2024-04-19(5页) 附下载

完美世界(002624)完美世界发布2023年年报,2023全年营业收入77.9亿元,同比+1.57...

451.71 KB共5页中文简体

2天前218积分

-

太平鸟 Q1经营仍有压力,期待后续经营状况改善 中银证券 2024-04-21(4页) 附下载

太平鸟(603877)公司于4月15日公布2024年一季报,Q1公司实现营收18.06亿元,同减12...

535.82 KB共4页中文简体

2天前218积分

-

璞泰来 平台化战略优势显现,新产品研发持续推进 中银证券 2024-04-19(5页) 附下载

璞泰来(603659)公司发布2023年年报和2024年一季报,23年全年实现归母净利润19亿元;公...

466.66 KB共5页中文简体

2天前218积分

-

承德露露 2023年分红比例提升,旺季需求增长态势较好,未来业绩提速可期 中银证券 2024-04-21(4页) 附下载

附下载")

承德露露(000848)公司披露2023年年报、2024年一季报。2023年公司实现营收29.5亿元...

539.89 KB共4页中文简体

2天前218积分