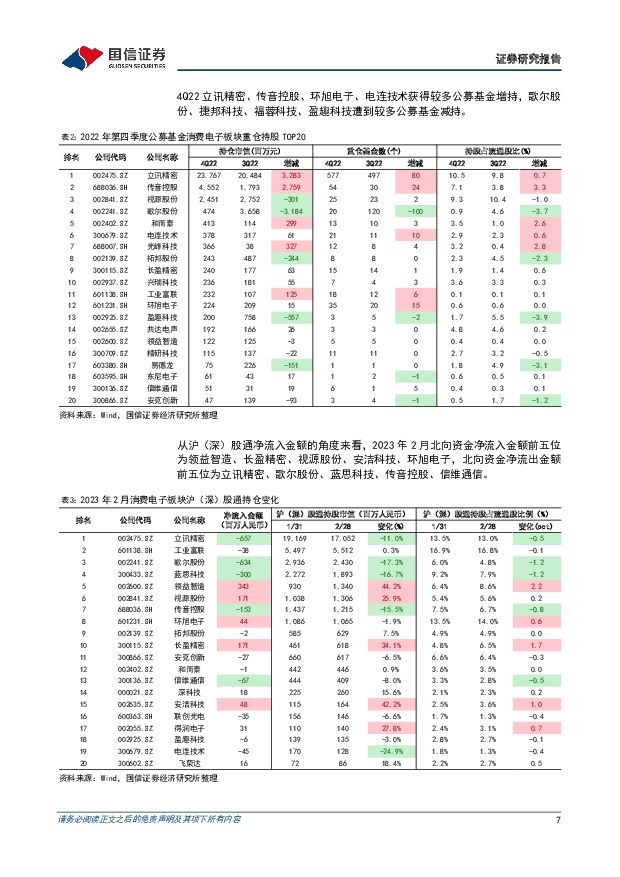

消费电子3月投资策略:手机备货订单回暖,关注新能源增量市场弹性国信证券2023-03-20.pdf

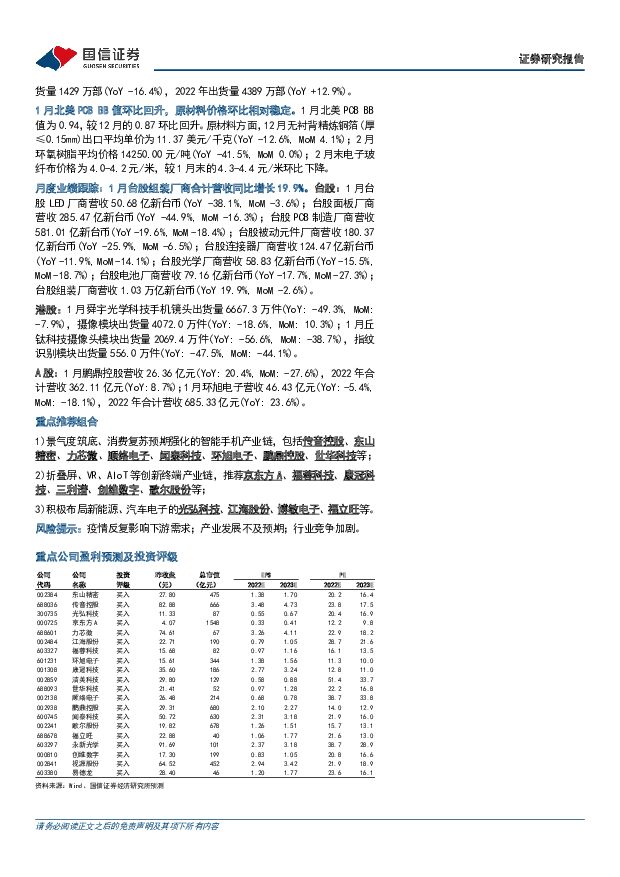

摘要:核心观点消费电子建议关注终端景气度拐点及VR、新能源创新预期。2月消费电子下跌0.56%,跑输电子行业0.20pct,截至2月末消费电子PE(TTM)为24.90x,处于近五年的11.9%分位。经历了过去一年持续的终端去库存后,行业正处于景气度逐步复苏阶段,基于近期产业链验证,3月手机终端备货已出现明显复苏。我们建议关注:1)受益于智能手机需求回暖的传音控股、东山精密、力芯微、顺络电子、闻泰科技、环旭电子等;2)折叠屏、VR、AIoT等创新终端产业链,推荐京东方A、福蓉科技、康冠科技、三利谱、创维数字等;3)积极布局新能源、汽车电子的光弘科技、江海股份、博敏电子、福立旺等。1月全球智能手机销量同比下降13.4%。根据Counterpoint,1月全球智能机销量9975万部(YoY-13.4%,MoM-2.1%),2022年销量12.18亿部(YoY-12.2%)。1月苹果销量2087万部(YoY-10.6%)、份额20.9%(YoY+0.7pct);三星销量1760万部(YoY-18.3%)、份额17.6%(YoY-1.1pct);小米销量1186万部(YoY-12.2%)、份额11.9%(YoY+0.2pct);OPPO销量967万部(YoY-1.7%)、份额9.7%(YoY+1.2pct);vivo销量929万部(YoY-9.1%)、份额9.3%(YoY+0.4pct)。除此之外,1月传音销量592万部(YoY-4.6%),荣耀销量478万部(YoY-12.3%),华为销量288万部(YoY34.7%)。1月中国智能手机销量同比下降1.3%。根据Counterpoint,1月国内智能机销量2959万部(YoY-1.3%,MoM41.2%),2022年销量2.69亿部(YoY-13.9%)。1月vivo销量572万部(YoY-4.7%)、份额19.3%(YoY-0.7pct);苹果销量570万部(YoY5.6%)、份额19.3%(YoY+1.2pct);OPPO销量505万部(YoY-3.6%)、份额17.1%(YoY-0.4pct);荣耀销量432万部(YoY-15.3%)、份额14.6%(YoY-2.4pct);小米销量410万部(YoY-8.9%)、份额13.9%(YoY-1.2pct);华为销量278万部(YoY:53.6%)、份额9.4%(YoY+3.4pct)。2月Steam月活VR用户占比2.07%,环比小幅下降。根据Valve数据,2023年2月Steam平台月活VR头显用户总占比为2.07%,环比下降0.12pct。在2月Steam平台VR月活用户中,Meta旗下Oculus品牌的份额为64.39%(MoM:-1.00pct,YoY:-2.79pct),国内品牌Pico的份额为1.87%(MoM:+0.28pct,YoY:+1.35pct)。根据WellsennXR数据,4Q22全球VR出货量341万部(YoY-13.2%),2022年全球VR出货量同比下降4.2%至986万部,其中Meta出货量同比下滑9%至790万部,Pico出货量98万部低于年初预期的180万部。4Q22全球PC出货量同比下降19.80%。根据IDC数据,4Q22全球PC出货量同比下降19.80%至1.12亿部,其中:台式电脑同比下降23.05%至1798万部,笔记本电脑出货量同比下降30.36%至4731万部,平板电脑出货量同比下降2.27%至4458万部。2022年全球PC出货量同比下降12.48%至4.54亿部,其中:台式电脑同比下降10.09%至7692万部,笔记本电脑出货量同比下降19.28%至2.08亿部,平板电脑出货量同比下降3.95%至1.62亿部。4Q22全球TWS/智能手表出货量同比下降15.1%/11.2%。根据IDC数据,4Q22全球TWS耳机出货量7140万部(YoY-15.1%),2022年出货量2.41亿部(YoY-4.7%);其中4Q22苹果AirPods出货量2916万部(YoY-18.0%),2022年出货量9204万部(YoY-12.3%)。4Q22全球智能手表出货量4219万部(YoY-11.2%),2022年出货量1.49亿部(YoY+9.4%);其中4Q22AppleWatch出货量1429万部(YoY-16.4%),2022年出货量4389万部(YoY+12.9%)。1月北美PCBBB值环比回升,原材料价格环比相对稳定。1月北美PCBBB值为0.94,较12月的0.87环比回升。原材料方面,12月无衬背精炼铜箔(厚≤0.15mm)出口平均单价为11.37美元/千克(YoY-12.6%,MoM4.1%);2月环氧树脂平均价格14250.00元/吨(YoY-41.5%,MoM0.0%);2月末电子玻纤布价格为4.0-4.2元/米,较1月末的4.3-4.4元/米环比下降。月度业绩跟踪:1月台股组装厂商合计营收同比增长19.9%。台股:1月台股LED厂商营收50.68亿新台币(YoY-38.1%,MoM-3.6%);台股面板厂商营收285.47亿新台币(YoY-44.9%,MoM-16.3%);台股PCB制造厂商营收581.01亿新台币(YoY-19.6%,MoM-18.4%);台股被动元件厂商营收180.37亿新台币(YoY-25.9%,MoM-6.5%);台股连接器厂商营收124.47亿新台币(YoY-11.9%,MoM-14.1%);台股光学厂商营收58.83亿新台币(YoY-15.5%,MoM-18.7%);台股电池厂商营收79.16亿新台币(YoY-17.7%,MoM-27.3%);台股组装厂商营收1.03万亿新台币(YoY19.9%,MoM-2.6%)。港股:1月舜宇光学科技手机镜头出货量6667.3万件(YoY:-49.3%,MoM:-7.9%),摄像模块出货量4072.0万件(YoY:-18.6%,MoM:10.3%);1月丘钛科技摄像头模块出货量2069.4万件(YoY:-56.6%,MoM:-38.7%),指纹识别模块出货量556.0万件(YoY:-47.5%,MoM:-44.1%)。A股:1月鹏鼎控股营收26.36亿元(YoY:20.4%,MoM:-27.6%),2022年合计营收362.11亿元(YoY:8.7%);1月环旭电子营收46.43亿元(YoY:-5.4%,MoM:-18.1%),2022年合计营收685.33亿元(YoY:23.6%)。重点推荐组合1)景气度筑底、消费复苏预期强化的智能手机产业链,包括传音控股、东山精密、力芯微、顺络电子、闻泰科技、环旭电子、鹏鼎控股、世华科技等;2)折叠屏、VR、AIoT等创新终端产业链,推荐京东方A、福蓉科技、康冠科技、三利谱、创维数字、歌尔股份等;3)积极布局新能源、汽车电子的光弘科技、江海股份、博敏电子、福立旺等。风险提示:疫情反复影响下游需求;产业发展不及预期;行业竞争加剧。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

女性消费力洞察报告2024 JLL 2024-04-18(56页) 附下载

附下载")

2023年,《女性消费力洞察报告—她经济,WOMEN的消费》在第三届中国国际消费品博览会(下称“消博...

8.08 MB共56页中文简体

1天前020积分

-

创新器械专题:神经介入-从脑卒中看神经介入器械投资图谱 西南证券 2024-04-18(74页) 附下载

前言与三问:脑卒中(俗称为“中风”)这个属于急性脑血管疾病的医学名词近年来越来越多地为大众所熟知和重...

4.66 MB共74页中文简体

1天前020积分

-

新能源产业趋势跟踪(24年4月上):新兴市场的电池需求有望逐步打开 五矿证券 2024-04-18(50页) 附下载

新能源产业趋势点评(2024年3月30日-2024年4月12日)能源金属锂:4月下旬车展或将提振新能...

2.41 MB共50页中文简体

1天前020积分

-

公用环保202404第2期:“国九条”强调分红监管,公用环保行业公司股息率梳理 国信证券 2024-04-18(28页) 附下载

附下载")

核心观点市场回顾:本周沪深300指数下跌2.58%,公用事业指数上涨2.26%,环保指数下跌2.81...

3.49 MB共28页中文简体

1天前220积分

-

新能源板块行业周报:3月动力电池产销环比回升,宁德时代发布天恒储能系统 海通国际 2024-04-18(9页) 附下载

附下载")

投资要点:新能源车产销呈较快增长。根据中汽协会数据公众号,(1)产量:3月我国新能源汽车产量86.3...

1.62 MB共9页中文简体

1天前020积分

-

消费电子行业研究周报:各大厂商加快芯片开发,持续看好算力投资 天风证券 2024-04-18(27页) 附下载

AI:谷歌2024年度云会议:谷歌在其云端AI基础设施中引入了基于Arm的Axion CPU,推出了...

2.09 MB共27页中文简体

1天前220积分

-

商监管趋严,保险投资端压力或将缓释 中航证券 2024-04-18(12页) 附下载

市场表现:本期(2024.4.8-2024.4.12)非银(申万)指数-5.70%,行业排名29/3...

1.33 MB共12页中文简体

1天前220积分

-

汽车行业周报:政策呵护,看好汽车板块投资机会 甬兴证券 2024-04-18(14页) 附下载

行情回顾过去一周(2024/04/08~2024/04/12),申万汽车行业下跌0.76%,表现强于...

1.17 MB共14页中文简体

1天前220积分

-

社服与消费视角点评3月国内宏观数据:一季度平稳增长,三月社零表现低于预期 中银证券 2024-04-18(7页) 附下载

国家统计局等部门公布了部分24年3月及一季度国内宏观数据。其中,3月社零总额3.9万亿元,yoy+3...

857.14 KB共7页中文简体

1天前220积分

-

产业演进视角看“消费降级”:买方时代,零售、品牌结构重塑 中泰证券 2024-04-18(23页) 附下载

投资要点核心观点:市场热议的“消费降级”有经济周期的影响,但更重要的原因是商品、零售商走向过剩,消费...

1.07 MB共23页中文简体

1天前020积分

-

房地产:销售端边际改善,投资端压力仍在 国联证券 2024-04-18(8页) 附下载

行业事件国家统计局发布2024年1-3月份全国房地产市场基本情况报告。1-3月房地产销售面积、销售金...

529.73 KB共8页中文简体

1天前120积分

-

房地产行业2024年3月统计局数据点评:销售新开工降幅收窄,投资降幅扩大持续承压 中银证券 2024-04-18(6页) 附下载

国家统计局发布2024年1-3月份全国房地产开发投资和销售情况。3月销售面积1.13亿平,同比增速-...

425.24 KB共6页中文简体

1天前220积分

-

电力设备行业动态:电力设备企业业绩亮眼,看好电网投资加速 上海证券 2024-04-18(2页) 附下载

主要观点近期多家电力设备企业发布2023年年报,业绩表现均较为亮眼中国西电2023年收入210.51...

359.88 KB共2页中文简体

1天前020积分

-

2024年3月社零数据点评:三月社零同比增长3.1%,消费复苏平稳推进 国信证券 2024-04-18(6页) 附下载

事件统计局公布3月社零数据,1-3月社零总额12.03万亿元,同比+4.7%;单3月社零总额3.90...

364.95 KB共6页中文简体

1天前220积分

-

宁德时代 技术领先,打造面向消费者的电池品牌 财信证券 2024-04-18(22页) 附下载

宁德时代(300750)投资要点:全球电池龙头,财务表现亮眼:公司是全球电池龙头,2023年以36....

2.96 MB共22页中文简体

1天前218积分

-

科达利 锂电池结构件行业龙头,受益于大圆柱电池量产趋势 国信证券 2024-04-18(32页) 附下载

附下载")

科达利(002850)核心观点公司是锂电池结构件行业龙头。结构件影响电池安全性能,起到保护作用,20...

2.5 MB共32页中文简体

1天前218积分

-

双环传动 2023年净利润同比增长40%,品类拓展及全球化布局持续推进 国信证券 2024-04-18(9页) 附下载

附下载")

双环传动(002472)核心观点2023年净利润同比增长42%,新能源汽车传动齿轴产品收入占比27....

1.05 MB共9页中文简体

1天前218积分

-

中国石油 积极践行“分子炼油”,持续推进“减油增化” 国信证券 2024-04-18(15页) 附下载

中国石油(601857)事项:中国石油深入推进炼化转型升级,向产业链和价值链中高端迈进,不断优化产品...

1007.16 KB共15页中文简体

1天前218积分

-

玉龙股份 聚焦黄金+新能源矿业,走向价值重估之路 信达证券 2024-04-18(5页) 附下载

玉龙股份(601028)事件:公司发布2023年年报与2024年一季报,2023年营收24.24亿元...

559.06 KB共5页中文简体

1天前218积分

-

长安汽车 新能源转型提速 平安证券 2024-04-18(4页) 附下载

长安汽车(000625)事项:公司披露2023年业绩报告,2023年公司实现营业收入1513.0亿元...

773.78 KB共4页中文简体

1天前218积分